Die Zukunft gestalten Blockchain-Finanzhebelwirkung und der Beginn dezentraler Macht

Die Finanzwelt war schon immer von ihrem komplexen Umgang mit Hebelwirkung geprägt. Von erfahrenen Anlegern, die Margin-Konten nutzen, bis hin zu ganzen Volkswirtschaften, die Schulden zur Wachstumsförderung einsetzen – Hebelwirkung ist der Motor, der Gewinne wie Verluste gleichermaßen verstärkt. Traditionell war der Zugang zu erheblicher finanzieller Hebelwirkung wenigen Privilegierten vorbehalten und erforderte beträchtliche Sicherheiten, eine etablierte Kreditwürdigkeit und oft die Überwindung komplexer bürokratischer Hürden. Doch was wäre, wenn wir Ihnen sagen würden, dass sich das Finanzwesen selbst in einem tiefgreifenden Wandel befindet, angetrieben von der unveränderlichen und transparenten Natur der Blockchain-Technologie? Willkommen im Zeitalter der Blockchain-basierten Finanzhebelwirkung – einem Paradigma, in dem die Möglichkeit, Finanzpositionen zu verstärken, zunehmend demokratisiert, zugänglicher und innovativer wird.

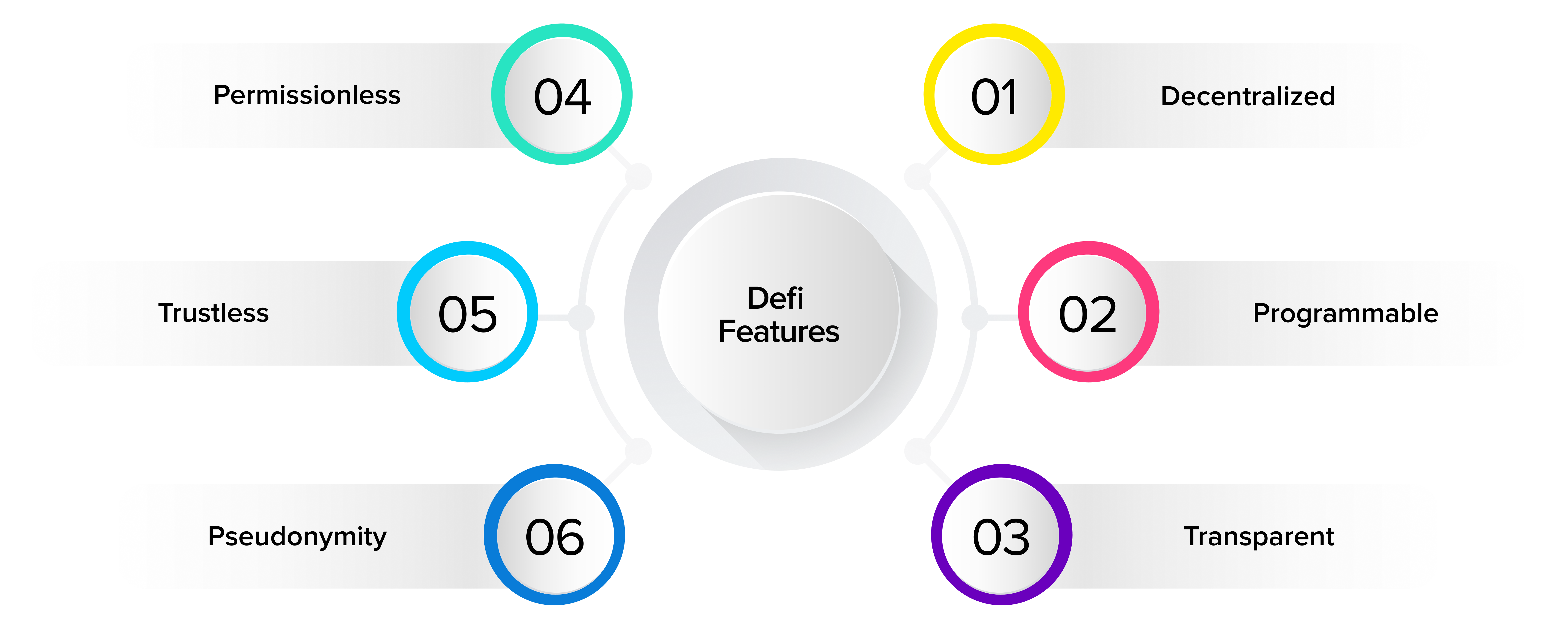

Die Blockchain-Technologie, das dezentrale und verteilte Ledger-System, das Kryptowährungen wie Bitcoin zugrunde liegt, bietet im Kern einen revolutionären Ansatz für Finanztransaktionen. Ihre inhärente Transparenz bedeutet, dass jede Transaktion aufgezeichnet und nachvollziehbar ist, ihre Sicherheit wird durch kryptografische Prinzipien gestärkt, und ihre dezentrale Natur beseitigt die Abhängigkeit von einzelnen Instanzen. Angewendet auf Finanzdienstleistungen, beseitigen diese Eigenschaften traditionelle Barrieren.

Betrachten wir die aktuelle Situation im Bereich der Fremdkapitalfinanzierung. Banken und traditionelle Finanzinstitute bieten zwar Kredite und Finanzierungsmöglichkeiten an, doch der Prozess ist oft intransparent, zeitaufwendig und ausgrenzend. Sie agieren als Vermittler, bewerten Risiken anhand häufig subjektiver Kriterien und erheben hohe Gebühren für ihre Dienstleistungen. Dieses Modell ist zwar funktional, hat aber systembedingte Einschränkungen. Es kann Innovationen hemmen, den Zugang für kleinere Marktteilnehmer einschränken und ist, wie vergangene Finanzkrisen gezeigt haben, anfällig für systemische Risiken.

Blockchain-basierte Finanzdienstleistungen, die im aufstrebenden Ökosystem der dezentralen Finanzen (DeFi) häufig florieren, bilden einen deutlichen Kontrast. DeFi nutzt Smart Contracts – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind –, um Finanzdienstleistungen zu automatisieren und zu dezentralisieren. Das bedeutet, dass man, anstatt sich auf eine Bank zur Kreditvergabe gegen Sicherheiten zu verlassen, direkt mit einem Smart Contract interagieren kann. Dieser Smart Contract, der auf einer Blockchain läuft, kann die hinterlegten Sicherheiten (oft in Form von digitalen Vermögenswerten wie Ether oder Stablecoins) sofort bewerten und einen Kredit basierend auf vorprogrammierten Parametern auszahlen.

Die Auswirkungen sind tiefgreifend. Erstens wird die Zugänglichkeit erheblich verbessert. Jeder mit Internetanschluss und digitaler Geldbörse kann potenziell auf DeFi-Kreditprotokolle zugreifen. Die Notwendigkeit einer herkömmlichen Bonitätsprüfung wird oft durch den Wert der hinterlegten Sicherheiten ersetzt. Dies eröffnet neue Möglichkeiten für Privatpersonen und Unternehmen in Regionen mit unterentwickelter Finanzinfrastruktur oder für diejenigen, die von traditionellen Bankensystemen in der Vergangenheit benachteiligt wurden. Stellen Sie sich vor, ein Kleinunternehmer in einem Entwicklungsland könnte seine digitalen Vermögenswerte nutzen, um Betriebskapital zu sichern – etwas, das über herkömmliche Kanäle nahezu unmöglich gewesen wäre.

Zweitens ist Transparenz von größter Bedeutung. Auf der Blockchain sind Kreditbedingungen, Zinssätze, Liquidationsgrenzen und alle zugehörigen Transaktionen öffentlich einsehbar und nachvollziehbar. Dadurch wird die Informationsasymmetrie beseitigt, die im traditionellen Finanzwesen häufig anzutreffen ist. Dort verstehen Kreditnehmer die Risiken und Kosten oft nicht vollständig, und Kreditgeber können versteckten Risiken ausgesetzt sein. Nutzer können genau sehen, wie viel sie leihen, wie hoch der Zinssatz ist und unter welchen Bedingungen ihre Sicherheiten liquidiert werden können. Diese Transparenz fördert einen informierteren und verantwortungsvolleren Umgang mit Fremdkapital.

Drittens werden Effizienz und Geschwindigkeit deutlich verbessert. Smart Contracts arbeiten autonom und führen Transaktionen oder Vereinbarungen sofort aus, sobald bestimmte Bedingungen erfüllt sind. Das bedeutet, dass Kreditaufnahmen oder -vergaben innerhalb von Minuten oder Sekunden statt Tagen oder Wochen erfolgen können. Der mit traditionellen Finanzintermediären verbundene Aufwand – Personal, physische Infrastruktur, regulatorische Auflagen – entfällt weitgehend, was potenziell zu geringeren Kosten und höheren Renditen für die Teilnehmer führt.

Dieser revolutionäre Wandel ist jedoch nicht ohne Komplexitäten und Risiken. Die Dezentralisierung, die so vielversprechend ist, birgt auch neue Herausforderungen. Die Unveränderlichkeit der Blockchain, die zwar ein Sicherheitsmerkmal darstellt, bedeutet, dass Fehler im Smart-Contract-Code irreversible Folgen haben können. Exploits und Hacks sind zwar selten, können aber zu erheblichen finanziellen Verlusten führen. Die Volatilität von als Sicherheiten verwendeten Krypto-Assets ist ein weiteres wichtiges Problem. Ein plötzlicher Preisverfall kann automatische Liquidationen auslösen, sodass Kreditnehmer deutlich weniger Kapital zur Verfügung haben als erwartet. Dies erfordert ein fundiertes Verständnis von Risikomanagement und der inhärenten Volatilität des digitalen Asset-Marktes.

Die auf der Blockchain verfügbaren Finanzierungsformen diversifizieren sich rasant. Neben einfachen besicherten Krediten gibt es komplexe Derivate, Yield-Farming-Strategien, bei denen Vermögenswerte verliehen werden, um Zinsen und Renditen zu erzielen, und sogar Mechanismen für Bruchteilseigentum an Vermögenswerten – allesamt verstärkt durch verschiedene Hebelprotokolle. Diese Innovation beschränkt sich nicht auf Privatanleger; Institutionen untersuchen zunehmend, wie Blockchain-Finanzierung ihre Kapitaleffizienz steigern und neue Anlageprodukte anbieten kann.

Die Nutzung der Blockchain-Technologie im Finanzsektor steht noch ganz am Anfang, ähnlich wie das Internet in seinen Anfängen. Wir erleben gerade, wie die Grundsteine für ein Finanzsystem gelegt werden, das inklusiver, effizienter und widerstandsfähiger sein könnte. Die Macht, finanzielle Positionen zu stärken, liegt nicht länger allein in den Händen Weniger; sie wird Block für Block neu gestaltet – für eine dezentralere und selbstbestimmtere Zukunft.

Je tiefer wir in die komplexe Welt der Blockchain-basierten Finanzinstrumente eintauchen, desto deutlicher wird das Innovations- und Umbruchpotenzial. Das anfängliche Versprechen von Zugänglichkeit und Transparenz wird nun durch eine Welle ausgefeilter Finanzinstrumente und -strategien ergänzt, die die Grenzen des im traditionellen Finanzwesen bisher Vorstellbaren erweitern. Bei dieser Entwicklung geht es nicht einfach nur darum, bestehende Finanzprodukte auf einer neuen Technologie nachzubilden; es geht vielmehr darum, sie grundlegend neu zu gestalten, losgelöst von den veralteten Beschränkungen zentralisierter Systeme.

Eine der bedeutendsten Entwicklungen im Bereich Blockchain-basierter Finanzdienstleistungen ist die zunehmende Verbreitung dezentraler Kreditplattformen. Diese auf Smart Contracts basierenden Protokolle ermöglichen es Nutzern, digitale Vermögenswerte als Sicherheiten zu hinterlegen und im Gegenzug andere Vermögenswerte, häufig Stablecoins oder volatilere Kryptowährungen, zu leihen. Die Zinssätze werden in der Regel algorithmisch anhand der Angebots- und Nachfragedynamik innerhalb des Protokolls bestimmt. Dadurch entsteht ein flexibler und reaktionsschneller Markt, auf dem sich die Zinssätze dynamisch an die Marktbedingungen anpassen und potenziell bessere Konditionen als traditionelle Banken bieten – vorausgesetzt, man versteht es, sich im Ökosystem zurechtzufinden. Plattformen wie Aave, Compound und MakerDAO haben sich in diesem Bereich als Pioniere etabliert und bieten eine Reihe von Dienstleistungen an, die es Nutzern ermöglichen, ihre finanzielle Situation aktiv und mit beispielloser Kontrolle zu verwalten.

Über die klassische Kreditvergabe hinaus hat das Konzept des Yield Farmings enorm an Popularität gewonnen. Dabei investieren Nutzer ihre Krypto-Assets strategisch in verschiedene DeFi-Protokolle, um Belohnungen wie Zinsen, Handelsgebühren oder Governance-Token zu erhalten. Yield-Farming-Strategien nutzen häufig Hebelwirkung: Nutzer leihen sich Assets, um in Protokolle mit höheren Renditen zu investieren und so ihre potenziellen Erträge zu steigern. Der Reiz hoher Renditen ist unbestreitbar, doch es ist wichtig zu verstehen, dass diese Strategien oft komplexe Risiko-Rendite-Berechnungen beinhalten und erheblichen Kursschwankungen unterliegen können. Die Smart Contracts, die diese Operationen steuern, das Risiko des vorübergehenden Verlusts im Zusammenhang mit der Liquiditätsbereitstellung und die Möglichkeit von Smart-Contract-Exploits tragen alle zu einem erhöhten Risikoprofil bei, das sorgfältige Abwägung erfordert.

Die Anwendung von Blockchain-basiertem Finanzhebel erstreckt sich auch auf Derivate und synthetische Vermögenswerte. Dezentrale Börsen (DEXs) bieten mittlerweile Perpetual Futures, Optionen und andere komplexe Finanzinstrumente an, die es Nutzern ermöglichen, auf Kursbewegungen zu spekulieren oder ihre bestehenden Positionen mit Hebelwirkung abzusichern. Darüber hinaus können synthetische Vermögenswerte – Token, die den Preis realer Vermögenswerte wie Aktien, Rohstoffe oder Fiatwährungen abbilden – auf der Blockchain erstellt und gehandelt werden, häufig unter Verwendung besicherter Schuldtitel als zugrundeliegender Mechanismus. Dies eröffnet Möglichkeiten, in ein breiteres Spektrum von Vermögenswerten zu investieren, ohne diese direkt halten zu müssen, und – besonders wichtig – mit dem Potenzial, diese Positionen mit Hebelwirkung zu nutzen.

Die Bedeutung von Stablecoins in diesem Ökosystem kann nicht hoch genug eingeschätzt werden. Diese Kryptowährungen, die einen stabilen Wert relativ zu einem bestimmten Vermögenswert wie dem US-Dollar gewährleisten sollen, bilden das Fundament vieler DeFi-Hebelstrategien. Sie bieten eine verlässliche Recheneinheit und einen sicheren Hafen im volatilen Kryptomarkt und ermöglichen es Nutzern, mit reduziertem Preisrisiko Kredite aufzunehmen und zu vergeben. Die zunehmende Akzeptanz und Weiterentwicklung verschiedener Stablecoin-Modelle, von Fiat-gedeckten bis hin zu algorithmischen, sind entscheidend für das weitere Wachstum und die Stabilität des Blockchain-basierten Finanzhebels.

Allerdings bringt große Macht auch große Verantwortung mit sich, und die erhöhten Risiken, die mit der finanziellen Hebelwirkung der Blockchain einhergehen, erfordern einen differenzierten Ansatz beim Risikomanagement. Nutzer müssen das Konzept der Liquidation verstehen. Dabei werden ihre Sicherheiten automatisch verkauft, um Schulden zu decken, wenn ihr Wert unter einen bestimmten Schwellenwert fällt. Dies ist ein wesentlicher Bestandteil dezentraler Kreditvergabe und dient dem Schutz der Kreditgeber. Für Kreditnehmer kann dies jedoch eine unangenehme Realität sein, wenn nicht sorgfältig vorgegangen wird. Erfahrene Händler nutzen Tools und Strategien, um ihre Positionen zu überwachen, Sicherheiten anzupassen oder sich gegen potenzielle Kursrückgänge abzusichern und so Zwangsliquidationen zu vermeiden.

Die regulatorischen Rahmenbedingungen für Blockchain-basierte Finanzdienstleistungen befinden sich noch im Wandel. Mit zunehmender Reife des Marktes stehen Regierungen und Aufsichtsbehörden weltweit vor der Frage, wie bestehende Finanzvorschriften auf diese neuartigen dezentralen Systeme angewendet werden können. Diese Unsicherheit kann sowohl für Nutzer als auch für Entwickler Herausforderungen mit sich bringen, unterstreicht aber gleichzeitig die wachsende Bedeutung und das Potenzial dieser Technologie. Das Zusammenspiel von Innovation und Regulierung wird die zukünftige Entwicklung von Blockchain-basierten Finanzdienstleistungen zweifellos prägen.

Mit Blick auf die Zukunft zeichnet sich ein wachsender Trend in der Integration von traditionellen Finanzinstituten und DeFi ab. Plattformen und Dienstleistungen entstehen, die diese Lücke schließen und traditionellen Institutionen den Zugang zu DeFi-Liquidität und -Potenzialen ermöglichen. Dieses „Hybrid-Finanzmodell“ vereint die Vorteile beider Welten: die Innovationskraft und Zugänglichkeit dezentraler Systeme mit der Stabilität und etablierten Infrastruktur traditioneller Finanzinstitute.

Zusammenfassend lässt sich sagen, dass Blockchain-basierte Finanzhebelwirkung mehr als nur eine technologische Innovation darstellt; sie revolutioniert den Zugang zu Finanzmitteln, deren Einsatz und Verwaltung. Sie verspricht eine Zukunft, in der finanzielle Inklusion Realität ist, Transparenz Standard und Privatpersonen sowie Unternehmen mehr Kontrolle über ihre finanzielle Zukunft haben. Auch wenn dieser Weg mit Herausforderungen verbunden ist und ein tiefes Verständnis von Risiken erfordert, ist das Potenzial für Stärkung und Transformation immens. Das dezentrale Register erfasst nicht nur Transaktionen, sondern schreibt die Regeln des Finanzwesens aktiv neu – Block für Block.

Die Finanzwelt befindet sich im Umbruch – eine Transformation, die von einer Technologie angetrieben wird, die einst am Rande des Internets existierte: der Blockchain. Im Zentrum dieser Revolution steht das Konzept des „Blockchain-Profitsystems“, ein vielschichtiges System, das nicht nur unser Verständnis von Geld verändert, sondern aktiv neue Wege zum Vermögensaufbau eröffnet. Vergessen Sie die alten Gatekeeper und intransparenten Institutionen; die Blockchain läutet eine Ära der Transparenz, Zugänglichkeit und beispielloser Möglichkeiten für Einzelpersonen ein, direkt an der Schaffung und dem Wachstum ihres Vermögens teilzuhaben.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames digitales Notizbuch vor, in dem jede Transaktion von einem Netzwerk aus Computern und nicht von einer einzelnen Instanz erfasst und verifiziert wird. Diese Dezentralisierung bildet das Fundament des gesamten Gewinnsystems. Sie macht Intermediäre wie Banken, Broker oder Zahlungsdienstleister überflüssig, senkt dadurch Gebühren und beschleunigt Transaktionen. Für den Einzelnen bedeutet dies mehr Kontrolle und einen größeren Anteil am Gewinn. Wenn Sie direkt auf einer Blockchain handeln, sind Sie Eigentümer, Prüfer und Nutznießer Ihrer finanziellen Aktivitäten.

Die sichtbarste Manifestation dieses Systems sind natürlich Kryptowährungen wie Bitcoin und Ethereum. Diese digitalen Währungen sind nicht bloß alternative Geldformen; sie sind der Treibstoff für einen neuen Wirtschaftsmotor. Das Halten, Handeln oder sogar Verdienen von Kryptowährungen kann ein direkter Weg zu Gewinnen sein. Die inhärente Knappheit vieler Kryptowährungen, gepaart mit zunehmender Akzeptanz und Nachfrage, hat zu einer signifikanten Wertsteigerung für frühe Anwender geführt. Das Blockchain-Profitsystem geht jedoch weit über bloßen spekulativen Handel hinaus. Es umfasst ein komplexes Ökosystem dezentraler Anwendungen (dApps), Smart Contracts und innovativer Finanzinstrumente, die vielfältige Gewinnmöglichkeiten eröffnen.

Eine der spannendsten Entwicklungen ist die dezentrale Finanzwirtschaft (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherungen – auf der Blockchain abzubilden und so die Notwendigkeit zentraler Instanzen zu beseitigen. Mithilfe von DeFi-Protokollen können Nutzer passives Einkommen erzielen, indem sie ihre Krypto-Assets staken, diese also quasi an andere verleihen und Zinsen erhalten. Liquiditätspools ermöglichen es Nutzern, Kryptowährungspaare einzuzahlen und Handelsgebühren von anderen Nutzern dieser Pools zu verdienen. Yield Farming, eine komplexere Strategie, beinhaltet das strategische Verschieben von Assets zwischen verschiedenen DeFi-Protokollen, um die Rendite zu maximieren. Diese Anlageformen bieten potenziell höhere Renditen als traditionelle Sparkonten oder sogar viele Aktienmarktinvestitionen, allerdings bei unterschiedlichen Risikostufen.

Ein weiterer wichtiger Aspekt ist der Aufstieg von Non-Fungible Tokens (NFTs). Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, repräsentieren NFTs ein viel umfassenderes Konzept: einzigartiges digitales Eigentum. Sie können das Eigentum an allem Möglichen repräsentieren, von Spielgegenständen und virtuellen Immobilien über digitale Sammlerstücke bis hin zu Bruchteilseigentum an physischen Gütern. Die Möglichkeit, einzigartige digitale Objekte auf einer Blockchain zu erstellen, zu kaufen und zu verkaufen, eröffnet sowohl Kreativen als auch Sammlern neue Märkte. Künstler können traditionelle Galerien umgehen und ihre Werke direkt an ein weltweites Publikum verkaufen, wobei sie auch bei Weiterverkäufen Tantiemen erhalten. Gamer können ihre In-Game-Gegenstände tatsächlich besitzen und gegen realen Wert eintauschen. Diese Demokratisierung von Besitz und Handel ist ein starker Motor für Gewinnmaximierung, angetrieben durch Knappheit und nachweisbare Authentizität.

Die Blockchain-Technologie ermöglicht neue Geschäftsmodelle und Umsatzquellen. Unternehmen können die Blockchain für ein transparentes Lieferkettenmanagement nutzen, Betrug reduzieren und die Effizienz steigern, was zu Kosteneinsparungen und höherer Rentabilität führt. Die Tokenisierung von Vermögenswerten ist ein weiterer Meilenstein. Dabei werden reale Vermögenswerte wie Immobilien, Kunstwerke oder auch Unternehmensanteile als digitale Token auf einer Blockchain abgebildet. Dies ermöglicht Bruchteilseigentum, wodurch hochwertige Vermögenswerte einem breiteren Anlegerkreis zugänglich werden und neue Liquidität für die Inhaber geschaffen wird. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einem Gewerbegebäude oder einem seltenen Kunstwerk – alles nahtlos über die Blockchain verwaltet und gehandelt.

Darüber hinaus fördert das Blockchain Profit System eine Kultur gemeinschaftlicher Innovation. Viele Blockchain-Projekte werden von dezentralen autonomen Organisationen (DAOs) gesteuert. Diese DAOs ermöglichen es Token-Inhabern, über Vorschläge abzustimmen und so die Richtung und Entwicklung des Projekts zu beeinflussen. Das bedeutet, dass die Community und nicht ein zentrales Gremium über die Weiterentwicklung einer Plattform entscheidet. Frühe Teilnehmer, die zum Erfolg beitragen, können oft mit Governance-Token belohnt werden, deren Wert steigt. Dieses „Besitz-und-verdienen“-Modell schafft Anreize und fördert ein starkes Gefühl von kollektivem Eigentum und gemeinsamem Wohlstand.

Der Reiz des Blockchain-Profitsystems liegt in seinem Versprechen finanzieller Souveränität. Es ermöglicht Einzelpersonen, aktiv an der globalen Wirtschaft teilzunehmen, Innovationen voranzutreiben, Werte zu schaffen und direkt für ihre Beiträge belohnt zu werden. Dieser Paradigmenwechsel führt uns weg von der Abhängigkeit von Intermediären hin zu einem direkteren, auf Peer-to-Peer-Basis beruhenden Wirtschaftsmodell. Obwohl sich die Rahmenbedingungen dynamisch entwickeln, schaffen die grundlegenden Prinzipien der Transparenz, Dezentralisierung und nachweisbaren Eigentumsverhältnisses einen fruchtbaren Boden für eine neue Generation der Vermögensbildung. Das Verständnis dieser Kernkomponenten ist der erste Schritt, um sich in diesem spannenden neuen Feld zurechtzufinden und es optimal zu nutzen.

In unserer weiteren Untersuchung des Blockchain-Profitsystems ist es entscheidend, die praktischen Mechanismen, die es Einzelpersonen ermöglichen, Gewinne zu erzielen, und die weitreichenden Auswirkungen auf unsere finanzielle Zukunft genauer zu betrachten. Jenseits des spekulativen Reizes von Kryptowährungskursbewegungen verbirgt sich eine ausgeklügelte Infrastruktur, die eine Vielzahl einkommensgenerierender Aktivitäten unterstützt. Das System ist nicht monolithisch, sondern ein dynamisches Ökosystem, in dem Innovationen stetig entstehen und sich fortwährend neue Möglichkeiten eröffnen.

Eine der einfachsten Möglichkeiten, am Blockchain-Profit-System teilzunehmen, ist das Verdienen und Staking. Viele Blockchain-Netzwerke belohnen Nutzer für ihre Teilnahme. Bei Proof-of-Work (PoW)-Kryptowährungen wie Bitcoin bedeutet dies „Mining“ – die Nutzung von Rechenleistung zur Validierung von Transaktionen und Sicherung des Netzwerks, wodurch neu geschaffene Coins als Belohnung verdient werden. Obwohl Mining zunehmend spezialisierter und kapitalintensiver geworden ist, gibt es auch einfachere Verdienstmöglichkeiten. Proof-of-Stake (PoS)-Blockchains bieten eine energieeffizientere Alternative: Nutzer können ihre bestehenden Kryptowährungsbestände „staking“, um Validatoren zu werden und Belohnungen zu erhalten. Dies ist vergleichbar mit dem Erhalten von Zinsen auf Ersparnisse, wobei die Renditen je nach Netzwerk und Staking-Betrag deutlich höher ausfallen können. Darüber hinaus bieten zahlreiche Plattformen und dezentrale Anwendungen (dApps) die Möglichkeit, Kryptowährungen durch das Erledigen einfacher Aufgaben, die Teilnahme an Umfragen oder sogar das Spielen von Blockchain-basierten Spielen zu verdienen.

Der Bereich der dezentralen Finanzen (DeFi) bietet ein besonders breites Spektrum an Gewinnmöglichkeiten, oft gekennzeichnet durch höhere Renditen, aber auch durch ein erhöhtes Risiko. Wie bereits erwähnt, sind Kreditvergabe und -aufnahme grundlegend. Plattformen verbinden diejenigen, die Zinsen auf ihre ungenutzten Vermögenswerte verdienen möchten, mit denen, die Kredite benötigen. Durch die Einzahlung Ihrer Kryptowährung in ein Kreditprotokoll können Sie passives Einkommen aus den von den Kreditnehmern gezahlten Zinsen erzielen. Ebenso ermöglicht die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) den Nutzern den Handel mit Kryptowährungen ohne traditionelle Market Maker. Im Gegenzug für die Einzahlung von Vermögenswerten in Liquiditätspools erhalten die Nutzer einen Anteil der von der Börse generierten Handelsgebühren. Dies wird häufig als automatisiertes Market Making (AMM) bezeichnet.

Yield Farming, eine fortgeschrittenere Strategie im DeFi-Bereich, zielt darauf ab, durch den Transfer von Vermögenswerten zwischen verschiedenen Protokollen aktiv die höchsten Renditen zu erzielen. Dies kann das Einzahlen von Vermögenswerten in Kreditprotokolle, deren Staking in Liquiditätspools und die anschließende Reinvestition der erzielten Erträge in weitere renditestarke Projekte umfassen. Yield Farming ist zwar potenziell lukrativ, erfordert aber ein tiefes Verständnis der Risiken von Smart Contracts, des impermanenten Verlustrisikos (ein Risiko im Zusammenhang mit der Bereitstellung von Liquidität) und der sich ständig verändernden DeFi-Landschaft. Strategische Entscheidungsfindung und sorgfältige Recherche sind in diesem Bereich unerlässlich.

Der aufstrebende NFT-Markt, der sich noch in der Entwicklung befindet, bietet einzigartige Verdienstmöglichkeiten. Kreative können durch die Erstellung von NFTs ihrer digitalen Kunst, Musik oder Sammlerstücke direkt Geld verdienen und potenziell fortlaufende Lizenzgebühren aus dem Weiterverkauf generieren. Für Sammler und Investoren ist der Erwerb von NFTs zu einem niedrigeren Preis und deren gewinnbringender Weiterverkauf eine Form des digitalen Handels. Der Wert eines NFTs wird oft durch Faktoren wie Seltenheit, künstlerischen Wert, historische Bedeutung und die Akzeptanz in der Community bestimmt. Spezialisierte Marktplätze sind entstanden, um den Handel mit diesen einzigartigen digitalen Assets zu erleichtern und einen dynamischen Sekundärmarkt zu schaffen, auf dem sich Wertpotenziale erschließen lassen. Neben Sammlerstücken spielen NFTs auch in der Gaming-Welt eine immer wichtigere Rolle, da Spieler Spielgegenstände kaufen, verkaufen und tauschen können, die einen realen Wert besitzen.

Das Konzept des „Play-to-Earn“-Gamings ist eine direkte Anwendung davon. In diesen Spielen können Spieler durch das Spielen Kryptowährung oder NFTs verdienen, die dann gegen Fiatwährung oder andere digitale Vermögenswerte eingetauscht werden können. Axie Infinity war ein Pionier auf diesem Gebiet und demonstrierte das Potenzial für Einzelpersonen, insbesondere in Entwicklungsländern, durch intensives Spielen ein signifikantes Einkommen zu erzielen. Obwohl die Nachhaltigkeit und langfristige Tragfähigkeit einiger Play-to-Earn-Modelle weiterhin diskutiert werden, ist das zugrunde liegende Prinzip, Spieler für ihren Zeitaufwand und ihr Können zu belohnen, ein wichtiger Bestandteil des Blockchain-Profitsystems.

Die Tokenisierung von Vermögenswerten ist ein weiterer Bereich mit exponentiellem Wachstumspotenzial. Durch die Umwandlung realer Vermögenswerte in digitale Token auf einer Blockchain werden illiquide Vermögenswerte zugänglicher und handelbarer. Tokenisierte Immobilien ermöglichen beispielsweise Bruchteilseigentum, wodurch man mit einem deutlich geringeren Kapitaleinsatz als bei traditionellen Immobilieninvestitionen in eine Immobilie investieren kann. Dies eröffnet nicht nur einem breiteren Publikum Investitionsmöglichkeiten, sondern bietet auch Liquidität für Immobilieneigentümer, die Teile ihres Besitzes veräußern können, ohne die gesamte Immobilie verkaufen zu müssen. Auch Kunstwerke, Rohstoffe und sogar geistiges Eigentum lassen sich tokenisieren, wodurch neue Anlageinstrumente und Gewinnquellen entstehen.

Neben direkten Investitionen und dem Handel fördert das Blockchain-Profitsystem auch Unternehmertum und Innovation. Entwickler können dezentrale Anwendungen (dApps) erstellen, die neue Dienste anbieten oder bestehende Probleme im Blockchain-Bereich lösen und potenziell Einnahmen durch Transaktionsgebühren, Token-Verkäufe oder Premium-Funktionen generieren. Auch die Beteiligung der Community ist eine Wertquelle. Viele Projekte belohnen aktive Community-Mitglieder mit Token oder anderen Anreizen für ihren Beitrag zu Entwicklung, Marketing oder Governance. Dieser kollaborative Ansatz, bei dem Werte gemeinsam geschaffen und verteilt werden, ist ein Kennzeichen des dezentralen Ethos.

Es ist wichtig zu erkennen, dass das Gewinnpotenzial des Blockchain-Profitsystems zwar immens ist, aber auch Risiken birgt. Volatilität, die Gefahr des Missbrauchs von Smart Contracts, regulatorische Unsicherheit und die Lernkurve neuer Technologien erfordern Vorsicht und sorgfältige Recherche. Doch für diejenigen, die bereit sind zu lernen, sich anzupassen und sich mit Bedacht einzubringen, bietet das Blockchain-Profitsystem eine überzeugende Vision für die Zukunft der Vermögensbildung – eine transparentere, zugänglichere und letztlich selbstbestimmtere. Es ist ein Aufruf, die digitale Welt zu erschließen und ein neues Paradigma finanzieller Möglichkeiten zu nutzen.

Die Alchemie des Vertrauens Wie die Blockchain neue Wege der Vermögensbildung eröffnet

Investitionen in tokenisierte CO2-Zertifikate zur Erfüllung von ESG-Standards – Ein neues Feld im Be