Das Web3-Geflecht entwirren Jenseits der Schlagworte – auf dem Weg in eine dezentrale Zukunft

Die digitale Welt ist im ständigen Wandel, ein wirbelnder Innovationsnebel, in dem Ideen verschmelzen und neue Paradigmen in atemberaubendem Tempo entstehen. Seit einigen Jahren fasziniert eine bestimmte Konstellation Technologen, Unternehmer und einen wachsenden Teil der Weltbevölkerung: Web3. Der Begriff weckt oft Assoziationen mit Kryptowährungsdiagrammen, abstrakter digitaler Kunst und Diskussionen über ein zukünftiges Internet, das auf dezentralen Netzwerken basiert. Doch jenseits des Hypes und des mitunter verwirrenden Fachjargons: Was definiert Web3 wirklich, und welche Auswirkungen hat es auf unsere Interaktion mit der digitalen Welt und letztlich auch untereinander?

Im Kern stellt Web3 einen grundlegenden Wandel in der Architektur und den Besitzverhältnissen des Internets dar. Um seine Bedeutung wirklich zu erfassen, ist ein Blick auf seine Vorgänger hilfreich. Web1, oft auch als „Nur-Lese-Web“ bezeichnet, zeichnete sich durch statische Websites und eine relativ passive Nutzererfahrung aus. Informationen wurden primär verbreitet, und die Interaktivität war begrenzt. Man denke an persönliche Homepages, frühe Nachrichtenseiten und Foren, in denen Beiträge eher einfach waren. Dann kam Web2, die Ära, in der wir heute größtenteils leben – das „Lesen-Schreiben-Web“. Dies ist das Zeitalter der Social-Media-Giganten, des Cloud-Computing und nutzergenerierter Inhalte. Wir können Informationen nicht nur konsumieren, sondern sie auch mit beispielloser Leichtigkeit erstellen und teilen. Plattformen wie Facebook, Google, Twitter und Amazon sind zu zentralen Bestandteilen unseres digitalen Lebens geworden und ermöglichen Kommunikation, Handel und Unterhaltung.

Diese Demokratisierung der Content-Erstellung im Web 2.0 hat jedoch einen gravierenden Nachteil: die Zentralisierung. Unsere Daten, unsere Online-Identitäten und die Plattformen, die wir nutzen, werden weitgehend von einigen wenigen mächtigen Konzernen kontrolliert. Diese Unternehmen fungieren als Vermittler, legen die Regeln fest, monetarisieren unsere Informationen und haben oft die letztendliche Kontrolle über unsere digitalen Erfahrungen. Diese Machtkonzentration hat zu Bedenken hinsichtlich Datenschutz, Zensur, algorithmischer Verzerrung und einem allgemeinen Gefühl der Ohnmacht bei den einzelnen Nutzern geführt. Wir sind in vielerlei Hinsicht Mieter einer digitalen Welt, die wir mitgestaltet haben, mit begrenztem Einfluss auf deren Gestaltung oder die Bewertung unserer Beiträge.

Hier setzt Web3 an und schlägt ein „Lesen-Schreiben-Besitzen“-Paradigma vor. Charakteristisch für Web3 ist die Nutzung dezentraler Technologien, allen voran Blockchain. Blockchain, die verteilte Ledger-Technologie, die Kryptowährungen wie Bitcoin und Ethereum zugrunde liegt, bietet eine sichere, transparente und unveränderliche Möglichkeit, Transaktionen aufzuzeichnen und Daten zu verwalten. Anstatt dass Daten auf zentralisierten Servern unter der Kontrolle einer einzelnen Instanz gespeichert werden, sieht Web3 ein Netzwerk vor, in dem Informationen auf zahlreiche Knoten verteilt sind. Dadurch wird es widerstandsfähiger gegen Zensur und Single Points of Failure.

Diese Dezentralisierung hat weitreichende Konsequenzen. Zunächst einmal verlagert sie Eigentum und Kontrolle zurück zum Einzelnen. In einem Web3-Ökosystem können Nutzer theoretisch ihre Daten, ihre digitalen Vermögenswerte und sogar ihre Online-Identitäten besitzen. Dies wird häufig durch die Verwendung digitaler Wallets ermöglicht, die als sichere Verwahrstellen für Kryptowährungen, Non-Fungible Tokens (NFTs) und andere digitale Zugangsdaten dienen. Diese Wallets werden nicht von einem Unternehmen, sondern vom Benutzer selbst kontrolliert und bieten so ein Maß an Autonomie, das zuvor unvorstellbar war.

Das Konzept des digitalen Eigentums ist wohl einer der faszinierendsten Aspekte des Web3. NFTs beispielsweise haben diese Idee in den Vordergrund gerückt. Obwohl es kein neues Konzept ist, hat ihre rasante Popularität das Potenzial aufgezeigt, einzigartige digitale Güter nachweislich zu besitzen und zu handeln. Dies geht weit über Kunst hinaus und umfasst digitale Immobilien, In-Game-Gegenstände, Musik und potenziell sogar geistiges Eigentum. Stellen Sie sich vor, Sie besäßen ein Stück der Welt Ihres Lieblings-Online-Spiels oder hätten den nachweisbaren Besitz eines digitalen Diploms, das nicht gefälscht werden kann. Dies eröffnet neue Wirtschaftsmodelle und Möglichkeiten für Kreative und Nutzer gleichermaßen.

Web3 zielt darauf ab, gerechtere Online-Ökonomien zu fördern. Durch dezentrale autonome Organisationen (DAOs) können Gemeinschaften Plattformen und Protokolle gemeinsam verwalten. Die Tokenisierung ermöglicht neue Formen der Wertschöpfung und -verteilung: Nutzer, die zu einem Netzwerk beitragen, können mit Governance-Token belohnt werden und so an dessen Zukunft teilhaben. Dies steht im deutlichen Gegensatz zum aktuellen Web2-Modell, bei dem Plattformen oft den Großteil des von ihren Nutzern generierten Wertes einstreichen. Die Vision sieht vor, dass Teilnehmer nicht nur zum Konsumieren und Erstellen angeregt werden, sondern aktiv zu den digitalen Räumen beitragen und diese mitgestalten, in denen sie sich bewegen.

Das Metaverse, ein persistentes, vernetztes System virtueller Räume, in dem Nutzer miteinander, mit digitalen Objekten und KI-Avataren interagieren können, ist ein weiteres bedeutendes Entwicklungsfeld, das von den Prinzipien des Web3 geprägt wird. Obwohl das Metaverse-Konzept älter ist als Web3, ist seine Realisierung stark von einer dezentralen Infrastruktur abhängig, die Interoperabilität, den Besitz virtueller Güter und sichere digitale Identitäten gewährleistet. In einem wirklich dezentralen Metaverse wären Ihr digitaler Avatar, Ihre virtuellen Besitztümer und Ihre Identität idealerweise in verschiedenen virtuellen Welten übertragbar und nicht an eine einzelne Plattform gebunden. Dies würde ein offeneres und dynamischeres virtuelles Erlebnis ermöglichen und die geschlossenen Systeme heutiger Spiele- und Social-Media-Plattformen überwinden.

Der Weg in diese dezentrale Ära ist jedoch alles andere als einfach. Die rasante Entwicklung der Web3-Technologien bringt eine komplexe Landschaft an Herausforderungen und Überlegungen mit sich. Die schiere technische Komplexität kann für viele eine Einstiegshürde darstellen. Das Verständnis von Konzepten wie Smart Contracts, Gasgebühren und verschiedenen Blockchain-Protokollen erfordert einen erheblichen Lernaufwand. Sicherheit bleibt ein zentrales Anliegen; obwohl die Blockchain an sich sicher ist, können die darauf basierenden Anwendungen anfällig für Exploits und Betrug sein. Phishing-Angriffe, Fehler in Smart Contracts und Rug Pulls sind leider allzu häufig geworden und unterstreichen die Notwendigkeit robuster Sicherheitsmaßnahmen und der Schulung der Nutzer.

Die Skalierbarkeit aktueller Blockchain-Technologien stellt eine weitere bedeutende Hürde dar. Mit zunehmender Nutzerzahl und wachsenden Anwendungszahlen kämpfen viele Blockchains mit langsamen Transaktionsgeschwindigkeiten und hohen Gebühren, was die breite Akzeptanz behindern kann. Zwar werden Lösungen wie Layer-2-Skalierungslösungen und neuere, effizientere Blockchain-Architekturen entwickelt, doch eine flächendeckende und reibungslose Einführung erfordert noch weitere technologische Weiterentwicklung.

Das Versprechen von Web3 – einem dezentralen, nutzerkontrollierten Internet – ist unbestreitbar aufregend. Es zeichnet das Bild einer digitalen Landschaft, in der Individuen die Kontrolle über ihre Daten, digitalen Vermögenswerte und Online-Erlebnisse zurückgewinnen. Doch wie jede Revolution birgt auch dieser Weg immense Chancen und erhebliche Herausforderungen. Jenseits der technologischen Grundlagen von Blockchain und Smart Contracts sind die gesellschaftlichen, wirtschaftlichen und ethischen Auswirkungen dieses Wandels weitreichend und verdienen sorgfältige Beachtung.

Eine der stärksten Erzählungen rund um Web3 ist die Stärkung der Kreativen. Im aktuellen Web2-Paradigma sind Kreative oft auf Vermittler (Plattformen, Vertriebspartner) angewiesen, die einen erheblichen Teil ihrer Einnahmen einbehalten und die Reichweite ihrer Inhalte kontrollieren. Web3 bietet durch NFTs und Blockchain-basierte Direktvertriebsmodelle die Möglichkeit, dass Kreative ihre Werke direkt monetarisieren, die Eigentumsrechte behalten und engere Beziehungen zu ihrem Publikum aufbauen können. Stellen Sie sich einen Musiker vor, der limitierte digitale Alben direkt an seine Fans verkauft. Jeder Verkauf wird unveränderlich in einer Blockchain erfasst, was Transparenz und Tantiemen für zukünftige Weiterverkäufe gewährleistet. Oder einen Autor, der sein Werk als NFT veröffentlicht und Lesern so ein einzigartiges digitales Exemplar ermöglicht, von dessen Wertsteigerung sie potenziell profitieren können. Dieser Wandel könnte die Kreativwirtschaft demokratisieren und einen direkteren und gerechteren Austausch zwischen Künstlern und ihren Förderern fördern.

Diese neu gewonnene Eigentumsform und die direkte Monetarisierung bringen jedoch auch eigene Komplexitäten mit sich. Die Volatilität der Kryptowährungsmärkte kann direkte Erträge unvorhersehbar machen. Die Umweltauswirkungen bestimmter Blockchain-Technologien, insbesondere solcher, die auf Proof-of-Work-Konsensmechanismen basieren, geben weiterhin Anlass zu großer Sorge, obwohl neuere, energieeffizientere Alternativen zunehmend an Bedeutung gewinnen. Darüber hinaus sind die rechtlichen und regulatorischen Rahmenbedingungen für digitale Vermögenswerte und dezentrale Einheiten noch in der Entwicklung und schaffen ein Umfeld der Unsicherheit.

Das Konzept der dezentralen Governance, oft realisiert durch DAOs, ist ein weiterer Eckpfeiler der Web3-Vision. DAOs ermöglichen es Gemeinschaften, Ressourcen zu bündeln, gemeinsam Entscheidungen zu treffen und Projekte ohne zentrale Instanz zu verwalten. Dies könnte die Organisation von Online-Communities sowie die Entwicklung und Pflege digitaler Plattformen grundlegend verändern. Mitglieder, häufig Token-Inhaber, können Änderungen vorschlagen und darüber abstimmen, wodurch sichergestellt wird, dass die Ausrichtung eines Projekts den Interessen seiner Nutzer entspricht. Dies führt eine neuartige Form der Stakeholder-Demokratie in den digitalen Raum ein.

Dennoch stehen DAOs vor Herausforderungen. Die Entwicklung effektiver, inklusiver und effizienter Governance-Mechanismen ist komplex. Die Gewährleistung einer relevanten Stimme für alle Stakeholder, die Verhinderung von Machtkonzentrationen innerhalb von Token-Inhabergruppen und die Bewältigung der rechtlichen Implikationen dezentraler Entscheidungsfindung sind fortlaufende Entwicklungs- und Diskussionsfelder. Das Potenzial für Streitigkeiten, Wahlmüdigkeit oder gar feindliche Übernahmen innerhalb von DAOs stellt ein erhebliches Hindernis für deren breite Akzeptanz als robuste Governance-Strukturen dar.

Das Konzept einer dezentralen Identität ist ebenfalls ein entscheidender Bestandteil von Web3. Im Web2 sind unsere Online-Identitäten über verschiedene Plattformen verteilt und oft an E-Mail-Adressen und Social-Media-Konten gebunden, die von Unternehmen kontrolliert werden. Web3 zielt darauf ab, Nutzern selbstbestimmte Identitätslösungen zu bieten, bei denen die digitale Identität einer Person nicht von einer einzelnen Instanz kontrolliert wird und selektiv mit vertrauenswürdigen Parteien geteilt werden kann. Dies könnte zu mehr Datenschutz und Sicherheit führen, das Risiko von Identitätsdiebstahl verringern und Nutzern mehr Kontrolle über ihre persönlichen Daten geben. Die Entwicklung sicherer, benutzerfreundlicher und weit verbreiteter selbstbestimmter Identitätslösungen stellt jedoch eine enorme technische und logistische Herausforderung dar.

Darüber hinaus sind Zugänglichkeit und Inklusivität von Web3 entscheidende Faktoren. Obwohl das Versprechen lautet, das Internet zu demokratisieren, kann die Realität aktuell ausgrenzend wirken. Die für die Nutzung von Web3-Plattformen erforderlichen technischen Kenntnisse, die Transaktionsgebühren (Gasgebühren) mancher Blockchains und die inhärente Volatilität von Krypto-Assets können Barrieren für Menschen aus sozioökonomisch schwächeren Verhältnissen oder mit eingeschränktem Zugang zu Technologie darstellen. Damit Web3 sein Potenzial als gerechteres Internet voll ausschöpfen kann, müssen diese Zugänglichkeitsprobleme aktiv angegangen werden – durch intuitives Design, niedrigere Transaktionskosten und umfassende Initiativen zur Förderung digitaler Kompetenzen.

Die Erzählung von Web3 betont oft die Stärkung des Einzelnen und den Abbau von Konzernmonopolen. Diese Vision ist überzeugend und findet Anklang bei vielen, die sich von der aktuellen digitalen Landschaft entmachtet fühlen. Es ist jedoch wichtig, diese Erzählung kritisch zu betrachten. Der Übergang zu Web3 ist keine Garantie für ein gutes Leben. Er ist ein komplexes technologisches und gesellschaftliches Experiment. Neue Formen der Zentralisierung, neue Machtverhältnisse und neue Formen der Ungleichheit könnten in Web3-Ökosystemen entstehen, wenn sie nicht sorgfältig gesteuert und bewusst gegengesteuert werden. Die Anfangsphase jeder neuen Technologie ist oft von Spekulationen, Hype und der Dominanz der ersten Anwender geprägt.

Die ethischen Bedenken sind ebenfalls erheblich. Die Anonymität, die einige Blockchain-Technologien bieten, ist zwar in bestimmten Kontexten vorteilhaft für den Datenschutz, kann aber auch illegale Aktivitäten begünstigen. Das Potenzial dezentraler Plattformen, zur Verbreitung von Fehlinformationen oder für schädliches Online-Verhalten ohne unmittelbare Gegenmaßnahmen missbraucht zu werden, stellt sowohl Regulierungsbehörden als auch Plattformentwickler vor große Herausforderungen. Die Balance zwischen den Prinzipien der Dezentralisierung und der Nutzerautonomie einerseits und dem Bedürfnis nach Sicherheit, Verantwortlichkeit und Schadensprävention andererseits zu finden, wird ein fortwährender ethischer Balanceakt sein.

Web3 ist letztlich kein monolithisches Gebilde, sondern vielmehr ein Gefüge sich stetig weiterentwickelnder Technologien und Konzepte. Es verkörpert die Vision einer offeneren, gerechteren und nutzerzentrierten digitalen Zukunft. Der Weg von Web2 zu Web3 wird voraussichtlich ein schrittweiser und iterativer Prozess sein, in dem Elemente beider Paradigmen nebeneinander existieren und sich gegenseitig beeinflussen. Die endgültige Gestalt von Web3 wird nicht nur durch Code und Protokolle bestimmt, sondern auch durch die gemeinsamen Entscheidungen von Entwicklern, Nutzern, politischen Entscheidungsträgern und Communities. Es ist eine Geschichte, die noch geschrieben wird, ein Teppich, der sich formt, und die entstehenden Muster hängen davon ab, ob wir verantwortungsvoll innovieren, Herausforderungen durchdacht angehen und diese aufkeimende, dezentrale Ära mit Weitblick und dem Engagement für eine inklusivere digitale Welt für alle aktiv gestalten können.

Einführung in den KI-gestützten Zahlungsverkehr Parallel Surge

Im Zeitalter der digitalen Transformation revolutioniert die Innovation im Finanzwesen unseren Alltag. Der rasante Aufstieg KI-gestützter Zahlungssysteme markiert einen bedeutenden Fortschritt im Umgang mit Geld und macht es effizienter, sicherer und zugänglicher als je zuvor. Die Integration künstlicher Intelligenz in Zahlungssysteme ist nicht nur ein Trend, sondern ein grundlegender Wandel, der die Finanzwelt nachhaltig verändert.

Die Entwicklung der Zahlungssysteme

Traditionelle Zahlungsmethoden haben sich stetig weiterentwickelt – vom Tauschhandel über Münzen und Banknoten bis hin zu Kreditkarten und Online-Banking. Jeder Schritt dieser Entwicklung brachte mehr Komfort und Sicherheit. Heute stehen wir am Rande eines weiteren großen Sprungs: Der KI-gestützte Zahlungsverkehr verspricht, uns über die aktuellen digitalen Bankensysteme hinauszuführen. Dieser Wandel zeichnet sich durch die gleichzeitige Nutzung mehrerer Zahlungsplattformen aus, die jeweils durch KI optimiert werden, um ein nahtloses, sicheres und intelligentes Nutzererlebnis zu bieten.

Die Rolle der künstlichen Intelligenz

Künstliche Intelligenz (KI) ist der Grundstein des rasanten Wachstums von KI im Zahlungsverkehr. Ihre Fähigkeit, riesige Datenmengen schnell und präzise zu verarbeiten, macht sie zum idealen Werkzeug für die Optimierung von Zahlungssystemen. Von Betrugserkennung bis hin zu personalisierter Finanzberatung – die vielfältigen Fähigkeiten der KI werden genutzt, um ein robusteres und nutzerorientierteres Finanzökosystem zu schaffen.

Betrugserkennung und Sicherheit

Einer der größten Vorteile von KI in Zahlungssystemen ist ihre Fähigkeit, Betrug zu erkennen und zu verhindern. Traditionelle Methoden der Betrugserkennung basieren stark auf manuellen Prüfungen und vordefinierten Regeln, was zeitaufwändig und ineffizient sein kann. KI hingegen nutzt Algorithmen des maschinellen Lernens, um Transaktionsdaten in Echtzeit zu analysieren und Anomalien zu identifizieren, die auf betrügerische Aktivitäten hindeuten könnten. Dieser proaktive Ansatz erhöht nicht nur die Sicherheit, sondern gibt den Nutzern auch ein beruhigendes Gefühl.

Personalisierung und Benutzererfahrung

Parallel Surge, die KI-gestützte Zahlungsabwicklung, ermöglicht zudem eine bisher unvorstellbare Personalisierung. Durch die Analyse des Nutzerverhaltens und der Transaktionshistorie kann KI personalisierte Empfehlungen aussprechen und den Zahlungsprozess an individuelle Präferenzen anpassen. Dies umfasst maßgeschneiderte Rabattangebote und individuell gestaltete Zahlungsoberflächen, die jede Transaktion so reibungslos und angenehm wie möglich gestalten.

Die Schnittstelle von Blockchain und KI

Die Synergie zwischen KI und Blockchain-Technologie ist eine weitere spannende Entwicklung im Bereich des KI-gestützten Zahlungsverkehrs. Die Blockchain bietet ein sicheres, transparentes und dezentrales Ledger-System, während KI die Intelligenz zur Verwaltung und Optimierung von Transaktionen in diesem Netzwerk beisteuert. Gemeinsam bieten sie eine vielversprechende Lösung für viele der Ineffizienzen und Sicherheitsprobleme, die traditionelle Zahlungssysteme derzeit plagen.

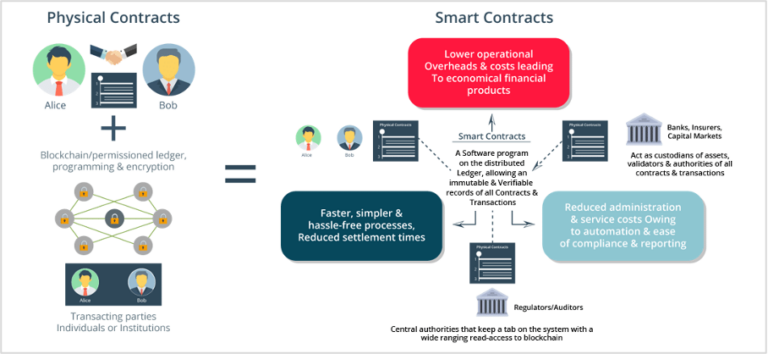

Intelligente Verträge und Automatisierung

KI-gestützte Smart Contracts werden die Abwicklung von Transaktionen revolutionieren. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, können die Vertragsbedingungen automatisch durchsetzen und ausführen, sobald bestimmte Voraussetzungen erfüllt sind. Dadurch verringert sich der Bedarf an Zwischenhändlern, die Transaktionszeiten verkürzen sich und das Risiko menschlicher Fehler wird minimiert.

Vorteile für Unternehmen

Für Unternehmen bietet der KI-gestützte Zahlungsverkehr zahlreiche Vorteile. Erhöhte Sicherheit reduziert das Risiko finanzieller Verluste durch Betrug, während gesteigerte Effizienz schnellere und zuverlässigere Transaktionen ermöglicht. KI-gestützte Analysen liefern zudem tiefere Einblicke in das Kundenverhalten und helfen Unternehmen, die Bedürfnisse ihrer Kunden besser zu verstehen und zu erfüllen.

Schlussfolgerung zu Teil 1

Zusammenfassend lässt sich sagen, dass der rasante Anstieg von KI-gestützten Zahlungen nicht nur einen technologischen Fortschritt darstellt, sondern einen grundlegenden Wandel in unserem Verständnis von Finanztransaktionen. Dank der leistungsstarken Möglichkeiten künstlicher Intelligenz verspricht dieser Aufschwung, unsere Finanzinteraktionen sicherer, effizienter und personalisierter zu gestalten. Während wir diese neue Ära des digitalen Zahlungsverkehrs weiter erforschen, wird deutlich, dass das Potenzial für Innovation und Verbesserung grenzenlos ist.

Seien Sie gespannt auf den nächsten Teil, in dem wir uns eingehender mit spezifischen Anwendungen und Fallstudien des KI-gestützten Zahlungsverkehrs in der Praxis befassen werden.

Anwendungsbeispiele und Fallstudien aus der Praxis

Einzelhandel und E-Commerce

Im Einzelhandel und E-Commerce-Bereich hat der KI-gestützte Zahlungsverkehr bereits deutliche Auswirkungen. Händler nutzen KI, um personalisierte Einkaufserlebnisse zu bieten. Durch die Analyse von Kundendaten kann KI Produkte basierend auf früheren Käufen und dem Browserverlauf vorschlagen und so individuelle Empfehlungen aussprechen. Dies verbessert nicht nur das Einkaufserlebnis, sondern steigert auch Umsatz und Kundenbindung.

Zudem werden KI-gestützte Chatbots in E-Commerce-Plattformen immer häufiger eingesetzt. Diese Chatbots können Kundenanfragen beantworten, über den Bestellstatus informieren und sogar bei Kaufentscheidungen helfen – alles ohne menschliches Eingreifen. Dieser Automatisierungsgrad verbessert nicht nur den Kundenservice, sondern senkt auch die Betriebskosten für Unternehmen.

Zahlungen im Gesundheitswesen

Im Gesundheitswesen revolutioniert der KI-gestützte Zahlungsverkehr die Abrechnung medizinischer Leistungen. KI-Algorithmen können Versicherungsansprüche schneller und genauer als herkömmliche Methoden bearbeiten und prüfen, wodurch der Verwaltungsaufwand für Gesundheitsdienstleister reduziert und die Kostenerstattung beschleunigt wird. Dies ist besonders vorteilhaft in einem Sektor, in dem zeitnahe Zahlungen einen erheblichen Einfluss auf die Patientenversorgung haben können.

Darüber hinaus kann KI bei der Verwaltung von Patientendaten und der Einhaltung von Gesundheitsvorschriften helfen. Durch die Automatisierung dieser Prozesse können sich Gesundheitsdienstleister stärker auf die Patientenversorgung anstatt auf administrative Aufgaben konzentrieren.

Finanzdienstleistungen und Bankwesen

Der Bankensektor profitiert wohl am meisten vom rasanten Anstieg KI-gestützter Zahlungssysteme. Banken nutzen KI, um ihre Abläufe zu optimieren – vom Kundenservice bis zur Betrugserkennung. Chatbots und virtuelle Assistenten mit KI-Unterstützung können vielfältige Kundenanfragen bearbeiten, häufig gestellte Fragen umgehend beantworten und so menschliche Mitarbeiter für komplexere Aufgaben freistellen.

Künstliche Intelligenz wird auch eingesetzt, um die Genauigkeit der Kreditwürdigkeitsprüfung und der Kreditgenehmigung zu verbessern. Durch die Analyse eines breiteren Spektrums an Datenpunkten kann KI genauere Einschätzungen der Kreditwürdigkeit eines Kunden vornehmen, was zu faireren Kreditvergabepraktiken führt.

Lieferkettenfinanzierung

Die Lieferkettenfinanzierung ist ein weiterer Bereich, in dem KI-gestützte Zahlungssysteme sich als bahnbrechend erweisen. Durch den Einsatz von KI können Unternehmen ihr Betriebskapital besser verwalten und ihren Cashflow optimieren. KI kann Daten aus verschiedenen Quellen, wie beispielsweise Umsatzprognosen und Lagerbestände, analysieren, um den Liquiditätsbedarf vorherzusagen und sicherzustellen, dass ausreichend Liquidität zur Deckung des operativen Bedarfs vorhanden ist.

Dieses Maß an finanzieller Transparenz und Kontrolle kann zu effizienteren Lieferketten und geringeren Kosten führen, was letztendlich sowohl den Unternehmen als auch ihren Kunden zugutekommt.

Die Zukunft der KI im Zahlungsverkehr

Globale Reichweite und Zugänglichkeit

Einer der spannendsten Aspekte des rasanten Wachstums von KI-gestützten Zahlungslösungen ist ihr Potenzial, unterversorgten Bevölkerungsgruppen Zugang zu Finanzdienstleistungen zu ermöglichen. In vielen Teilen der Welt sind traditionelle Bankensysteme entweder unzugänglich oder unzureichend. KI-gestützte Zahlungslösungen können eine zugänglichere und kostengünstigere Alternative bieten und Finanzdienstleistungen für diejenigen zugänglich machen, die bisher keinen Zugang dazu hatten.

Regulatorische Herausforderungen und Chancen

Die potenziellen Vorteile des rasanten Wachstums von KI-gestützten Zahlungssystemen sind immens, bringen aber auch regulatorische Herausforderungen mit sich. Regierungen und Aufsichtsbehörden müssen Rahmenbedingungen schaffen, die mit dem technologischen Fortschritt Schritt halten und gleichzeitig Verbraucherschutz und Finanzstabilität gewährleisten. Dies erfordert ein sensibles Gleichgewicht, bietet aber erhebliche Möglichkeiten für Innovation und Verbesserung.

Innovation und kontinuierliche Verbesserung

Der Bereich KI im Zahlungsverkehr ist dynamisch und entwickelt sich stetig weiter. Mit dem Aufkommen neuer Technologien und der Entdeckung neuer Anwendungsfälle sind die Innovationspotenziale grenzenlos. Kontinuierliche Verbesserung und Anpassung sind entscheidend, um das volle Potenzial des KI-gestützten Zahlungsverkehrs auszuschöpfen.

Schluss von Teil 2

Zusammenfassend lässt sich sagen, dass der rasante Anstieg von KI im Zahlungsverkehr eine transformative Kraft in der Finanzbranche darstellt und vielfältige Vorteile in verschiedenen Sektoren bietet. Von erhöhter Sicherheit und Effizienz über personalisierte Kundenerlebnisse bis hin zur finanziellen Inklusion – die Auswirkungen von KI auf Zahlungssysteme sind tiefgreifend und weitreichend. Um die Vorteile dieses technologischen Aufschwungs voll auszuschöpfen, ist es unerlässlich, sich im regulatorischen Umfeld zurechtzufinden und weiterhin Innovationen voranzutreiben.

Die Reise des KI-gestützten Zahlungsverkehrs steht erst am Anfang, und sein Potenzial, die Art und Weise, wie wir über Finanztransaktionen denken und diese durchführen, grundlegend zu verändern, ist immens. Die Zukunft sieht vielversprechend aus, und die Möglichkeiten für Verbesserungen und Innovationen sind grenzenlos.

Erschließen Sie Ihr Verdienstpotenzial Wie Blockchain-Kenntnisse den Weg zu einem höheren Einkommen

Intelligente Kryptowährungen, intelligentes Geld Mit Weisheit und Weitsicht die Zukunft der Finanzen