Verdienen durch prompte Zahlung – Das neue Modell der Schöpferökonomie

In der sich rasant entwickelnden digitalen Welt ist die Kreativwirtschaft ein eindrucksvoller Beweis für die Kraft von Kreativität und Innovation. Dieses dynamische Ökosystem, in dem Künstler, Schriftsteller, Musiker und Influencer florieren, hat mit der Einführung des Prompt-to-Pay-Modells einen bedeutenden Wandel erfahren. Dieser neue Ansatz verändert die Art und Weise, wie Kreative Geld verdienen, und bietet eine dynamische und inklusive Monetarisierungsperspektive.

Im Kern geht es bei Prompt-to-Pay darum, die Unmittelbarkeit und Interaktivität digitaler Plattformen zu nutzen, um in Echtzeit Einnahmen zu generieren. Anders als traditionelle Modelle, die oft auf passive Einkommensströme wie Werbeeinnahmen oder Abonnements setzen, ermöglicht Prompt-to-Pay die sofortige und direkte Interaktion mit dem Publikum. Es ist ein Modell, bei dem sich Content-Ersteller und Publikum in einem ständigen Dialog befinden und der Wert der Inhalte sofort erkannt und belohnt wird.

Einer der wichtigsten Aspekte von Prompt-to-Pay ist seine Flexibilität. Kreative können ihre Angebote individuell an die Bedürfnisse ihrer Zielgruppe anpassen – sei es eine Live-Fragerunde, ein maßgeschneidertes Video oder ein individuelles Kunstwerk. Dieses Modell würdigt nicht nur den einzigartigen Wert jedes einzelnen Inhalts, sondern ermöglicht es Kreativen auch, personalisierte Erlebnisse zu bieten. Es bedeutet einen Wandel von massenproduzierten Inhalten hin zu maßgeschneiderten Kreationen, die auf persönlicher Ebene Anklang finden.

Darüber hinaus demokratisiert Prompt-to-Pay den Verdienstprozess. Es eröffnet etablierten wie aufstrebenden Kreativen neue Möglichkeiten und ermöglicht es jedem, der eine Stimme oder eine Geschichte hat, seine Inhalte direkt zu monetarisieren. Dies ist besonders für unabhängige Kreative von Vorteil, die in der traditionellen Medienlandschaft oft Schwierigkeiten haben, Fuß zu fassen. Die direkte Interaktion mit dem Publikum fördert ein Gemeinschaftsgefühl und Vertrauen – entscheidend für den langfristigen Erfolg in der Content-Erstellung.

Technologische Fortschritte spielen eine zentrale Rolle im Prompt-to-Pay-Modell. Plattformen mit Echtzeit-Zahlungsabwicklung und interaktiven Funktionen sind führend in dieser Entwicklung. Diese Tools ermöglichen reibungslose Transaktionen und stellen sicher, dass Kreative sofort für ihre Arbeit bezahlt werden. Diese Unmittelbarkeit kommt nicht nur den Kreativen zugute, sondern verbessert auch das Erlebnis des Publikums und macht die Interaktion authentischer und lohnender.

Das Prompt-to-Pay-Modell fördert Kreativität und Engagement. Kreative werden motiviert, sich besonders anzustrengen und einzigartige, wertvolle Inhalte zu erstellen, da ihre Bemühungen direkt und umgehend belohnt werden. Dies kann zu einer höheren Inhaltsqualität führen, da Kreative mehr Zeit und Mühe in ihre Arbeit investieren. Für das Publikum bedeutet dies Zugang zu exklusiven, hochwertigen Inhalten, die es nirgendwo sonst findet.

Wie bei jedem neuen Modell gibt es jedoch auch hier Herausforderungen zu bewältigen. Die Unmittelbarkeit von Prompt-to-Pay erfordert von den Kreativen ständige Präsenz und Verfügbarkeit, was anspruchsvoll sein kann. Zudem ist das Modell stark vom Interesse und der Beteiligung des Publikums abhängig, weshalb sich Kreative kontinuierlich an veränderte Trends und Vorlieben anpassen müssen.

Trotz dieser Herausforderungen stellt das Prompt-to-Pay-Modell einen bedeutenden Fortschritt für die Kreativwirtschaft dar. Es trägt der schnelllebigen, interaktiven Natur des digitalen Zeitalters Rechnung und bietet Kreativen eine neue, attraktive Möglichkeit, Geld zu verdienen, und dem Publikum, mit Inhalten in Kontakt zu treten. Im nächsten Teil werden wir dieses Modell genauer betrachten und untersuchen, wie es die Landschaft der Content-Erstellung verändert und welches Potenzial es für die Zukunft birgt.

Seien Sie gespannt auf Teil 2, in dem wir unsere Erkundung des Prompt-to-Pay-Modells fortsetzen und tiefer in dessen Auswirkungen auf die Kreativwirtschaft und die Zukunft der digitalen Inhaltserstellung eintauchen werden.

Wesen und Funktionsweise von unterbesicherten Kreditprotokollen

Unterbesicherte Kreditprotokolle stellen ein faszinierendes und zugleich komplexes Gebiet im Bereich der dezentralen Finanzen (DeFi) dar. Diese Protokolle ermöglichen es Kreditnehmern, Kredite aufzunehmen, ohne ihre Vermögenswerte vollständig besichern zu müssen, und erweitern damit die Grenzen traditioneller Kreditmodelle. Im Folgenden werden wir die Funktionsweise, die Vorteile und die inhärenten Risiken dieser Protokolle näher betrachten.

Die Mechanismen der unterbesicherten Kreditvergabe

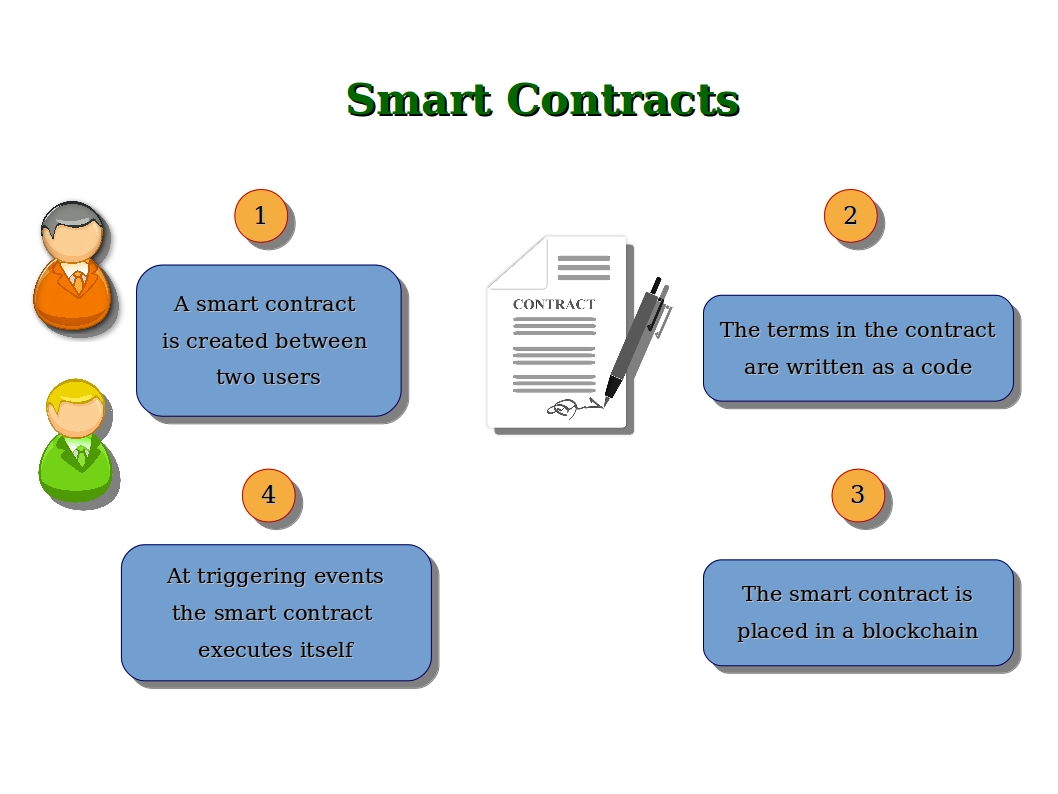

Im Kern beruht die unterbesicherte Kreditvergabe auf dem Prinzip, dass Kreditgeber bereit sind, ein gewisses Risiko einzugehen, um Kredite zu vergeben. Anders als bei der traditionellen Kreditvergabe, bei der oft Sicherheiten in Höhe des Kreditbetrags oder sogar darüber hinaus verlangt werden, handelt es sich bei der unterbesicherten Kreditvergabe um Kredite, bei denen die hinterlegten Sicherheiten geringer sind als der Kreditbetrag. Dies wird durch Smart Contracts auf Blockchain-Plattformen ermöglicht, die die Bedingungen für die Kreditvergabe und -aufnahme automatisieren.

Intelligente Verträge und Automatisierung

Das Rückgrat von Protokollen für unterbesicherte Kredite bilden Smart Contracts. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, ermöglichen einen automatisierten Prozess, der den Bedarf an Intermediären reduziert. Fällt beispielsweise der Wert der Sicherheiten unter einen bestimmten Schwellenwert, löst der Smart Contract eine automatische Liquidation aus, um den Kreditbetrag zu decken. Diese Automatisierung gewährleistet einen effizienten und transparenten Prozess.

Vorteile von unterbesicherten Krediten

Zugänglichkeit: Einer der Hauptvorteile ist der verbesserte Zugang zu Krediten. Auch Kreditnehmer ohne ausreichende Sicherheiten können so an Finanzmittel gelangen, was die Finanzdienstleistungen demokratisiert. Liquidität: Kreditgeber können durch die Bereitstellung von Liquidität am Markt Zinsen auf ihre Vermögenswerte erzielen. Dies ist besonders attraktiv in Umgebungen mit begrenzten traditionellen Kreditmöglichkeiten. Innovation: Diese Protokolle erweitern die Grenzen der Finanzinnovation und schaffen neue Wege für die Verwaltung von Vermögen und Verbindlichkeiten.

Die inhärenten Risiken

Die Vorteile liegen zwar auf der Hand, doch bergen unterbesicherte Kreditprotokolle auch eigene Risiken. Im Folgenden werden diese genauer betrachtet:

Liquidationsrisiko: Eines der größten Risiken ist die Liquidation. Fällt der Wert der Sicherheiten unter den erforderlichen Schwellenwert, beschlagnahmt der Smart Contract die Sicherheiten automatisch, um den Kredit zurückzuzahlen. Dies kann aufgrund von Marktschwankungen geschehen, weshalb es für Kreditnehmer unerlässlich ist, den Markt genau zu beobachten.

Marktvolatilität: Da unterbesicherte Kredite von Marktpreisen abhängen, reagieren sie sehr empfindlich auf Marktschwankungen. Schnelle Preisänderungen können zu unerwarteten Liquidationen führen und eine prekäre Lage für Kreditnehmer schaffen.

Fehler in Smart Contracts: Die Protokolle hängen von der Integrität der Smart Contracts ab. Fehler oder Sicherheitslücken in diesen Verträgen können zu Ausnutzungen führen, bei denen Angreifer das System zu ihrem Vorteil manipulieren können.

Auswahl der Sicherheiten: Die Art der verwendeten Sicherheiten spielt ebenfalls eine entscheidende Rolle. Hochvolatile Vermögenswerte bieten möglicherweise nicht die notwendige Stabilität zur Besicherung von Krediten, was zu einem höheren Risiko für die Kreditgeber führt.

Risikomanagementstrategien

Zur Minderung dieser Risiken können verschiedene Strategien eingesetzt werden:

Diversifizierung: Kreditnehmer können ihre Sicherheiten diversifizieren, um das Risiko zu streuen. Durch den Einsatz eines Mixes von Vermögenswerten kann der Einfluss eines starken Wertverlusts eines einzelnen Vermögenswerts abgemildert werden.

Marktbeobachtung: Die genaue Beobachtung von Markttrends und Preisen hilft, fundierte Entscheidungen zu treffen. Kreditnehmer sollten proaktiv die Dynamik der Märkte verstehen, in denen ihre Sicherheiten gehandelt werden.

Versicherungsprodukte: Einige DeFi-Plattformen bieten Versicherungsprodukte an, die vor Liquidation schützen können. Diese können als Sicherheitsnetz dienen und eine zusätzliche Sicherheitsebene bieten.

Schlussfolgerung zu Teil 1

Unterbesicherte Kreditprotokolle bieten sowohl Kreditnehmern als auch Kreditgebern im DeFi-Ökosystem einen neuartigen und potenziell lukrativen Weg. Sie bergen jedoch spezifische Risiken, die nicht ignoriert werden dürfen. Für alle, die sich in diesem innovativen Umfeld zurechtfinden wollen, ist es unerlässlich, die Funktionsweise, die Vorteile und die inhärenten Gefahren dieser Protokolle zu verstehen. Im nächsten Abschnitt werden wir die weiterreichenden Implikationen und die Zukunft unterbesicherter Kreditprotokolle im Bereich der dezentralen Finanzen genauer beleuchten.

Weiterreichende Implikationen und Zukunftsperspektiven von Protokollen für unterbesicherte Kredite

Im zweiten Teil untersuchen wir die weiterreichenden Implikationen von Protokollen für unterbesicherte Kredite und deren Zukunftspotenzial im Ökosystem der dezentralen Finanzen (DeFi). Wir analysieren außerdem, wie sich diese Protokolle in den größeren Kontext der Finanzinnovation und der Zukunft der Kreditvergabe einfügen.

Weiterreichende Implikationen

Dezentralisierung der Kreditvergabe: Unterbesicherte Kreditprotokolle tragen zur Dezentralisierung der Kreditvergabe bei. Durch den Wegfall von Intermediären ermöglichen diese Protokolle Peer-to-Peer-Kredite und fördern so ein demokratischeres Finanzsystem. Dies kann zu einer stärkeren finanziellen Inklusion führen, insbesondere in Regionen, in denen traditionelle Bankdienstleistungen nicht zugänglich sind.

Finanzinnovation: Diese Protokolle erweitern die Grenzen der Finanzinnovation. Sie bieten neue Wege zur Nutzung von Vermögenswerten, zum Risikomanagement und zum Zugang zu Krediten. Diese Innovation kann das Wachstum von DeFi vorantreiben und zur Entwicklung komplexerer Finanzprodukte führen.

Regulatorische Herausforderungen: Mit dem Wachstum dieser Protokolle entstehen neue regulatorische Herausforderungen. Regulierungsbehörden ringen mit der Frage, wie sie diese dezentralen Systeme überwachen können, ohne Innovationen zu ersticken. Das Gleichgewicht zwischen Regulierung und Freiheit ist dabei ein zentraler Aspekt.

Die Rolle institutioneller Akteure

Während Einzelnutzer den Großteil des DeFi-Ökosystems prägen, gewinnen institutionelle Anleger zunehmend an Bedeutung. Große Institutionen, die Kapital in DeFi investieren, können die Protokolle sowohl stabilisieren als auch weiterentwickeln. Ihre Beteiligung wirft jedoch auch Fragen hinsichtlich des Erhalts der Dezentralisierung und des Potenzials für Zentralisierung auf.

Technologische Entwicklung

Die Weiterentwicklung der Blockchain-Technologie spielt eine entscheidende Rolle für die Zukunft von Protokollen für unterbesicherte Kredite. Fortschritte bei Smart Contracts, darunter komplexere Logik und verbesserte Sicherheit, erhöhen die Robustheit dieser Systeme. Darüber hinaus kann die Integration von Layer-2-Lösungen Skalierungsprobleme beheben und diese Protokolle effizienter und benutzerfreundlicher gestalten.

Mögliche Zukunftsszenarien

Mainstream-Einführung: Wenn sich die regulatorischen Rahmenbedingungen so weiterentwickeln, dass sie DeFi unterstützen und regulieren und Innovationen fördern, könnten wir eine breite Einführung von Protokollen für unterbesicherte Kredite erleben. Finanzinstitute könnten damit beginnen, diese Protokolle in ihre Dienstleistungen zu integrieren und ihren Kunden Zugang zu dezentralen Kreditoptionen zu bieten.

Verbesserte Sicherheit: Mit dem technologischen Fortschritt können wir verbesserte Sicherheitsmaßnahmen erwarten. Dazu gehören ausgefeiltere Smart Contracts, bessere Risikobewertungsmodelle und die Integration von Multi-Signatur-Wallets zur Reduzierung des Risikos von Sicherheitslücken.

Globale finanzielle Inklusion: Mit der richtigen regulatorischen Unterstützung und technologischen Fortschritten bergen diese Protokolle das Potenzial, die globale finanzielle Inklusion deutlich zu steigern. Regionen mit eingeschränktem Zugang zu traditionellen Bankdienstleistungen können von diesen dezentralen Lösungen enorm profitieren.

Herausforderungen in der Zukunft

Marktvolatilität: Eine der anhaltenden Herausforderungen ist die Marktvolatilität. Sie birgt zwar Risiken für unterbesicherte Kredite, bietet aber auch Chancen für diejenigen, die sie effektiv nutzen können. Strategien wie Diversifizierung und Versicherung werden weiterhin eine entscheidende Rolle spielen.

Regulatorische Unsicherheit: Regulatorische Unsicherheit stellt weiterhin eine erhebliche Herausforderung dar. Die sich ständig weiterentwickelnde Regulierung in diesem Bereich erfordert von Kreditnehmern und Kreditgebern gleichermaßen kontinuierliche Anpassung und Wachsamkeit.

Technologische Hürden: Trotz Fortschritten bestehen weiterhin technologische Hürden. Die Gewährleistung der Sicherheit und Effizienz von Smart Contracts, die Bewältigung von Skalierungsproblemen und die Verbesserung der Benutzerfreundlichkeit sind fortlaufende Entwicklungsbereiche.

Schluss von Teil 2

Die Zukunft von Protokollen für unterbesicherte Kredite birgt großes Potenzial und verspricht neue Wege für finanzielle Innovation und Inklusion. Trotz bestehender Risiken und Herausforderungen lässt die kontinuierliche Weiterentwicklung von Technologie und regulatorischen Rahmenbedingungen auf ein inklusiveres und dezentraleres Finanzsystem hoffen. Um in diesem dynamischen Feld der dezentralen Kreditvergabe erfolgreich zu sein, ist es entscheidend, sich stets auf dem Laufenden zu halten und sich an Veränderungen anzupassen.

Durch das Verständnis der Komplexität, der Vorteile und der Risiken von unterbesicherten Kreditprotokollen können sich die Beteiligten besser positionieren, um von diesem sich entwickelnden Bereich der dezentralen Finanzen zu profitieren.

Den digitalen Goldrausch erschließen Vom Web3-Markt profitieren_2

Strategien für Projektinvestitionen in nachhaltige Netto-Null-Initiativen bis 2026 – Geringes Risiko