Von der Blockchain zum Bankkonto Die Erschließung des Finanzökosystems von morgen.

In stillen Online-Foren und Programmiererkreisen flüsterte man von einer revolutionären Idee, die Macht dezentralisieren und Finanzen demokratisieren sollte. Blockchain, eine verteilte Ledger-Technologie, die ursprünglich Bitcoin zugrunde lag, entwickelte sich zu einem Konzept, das weit über seine Kryptowährungsursprünge hinausging. Sie schlug ein auf Kryptografie und Konsens basierendes Vertrauenssystem vor, das die Notwendigkeit von Vermittlern eliminierte und eine neue Ära der Transparenz und Sicherheit einleitete. Es ging nicht nur um digitales Geld, sondern um eine grundlegende Neugestaltung des Wertetauschs, der Wertaufzeichnung und der Wertverwaltung. Der Reiz „genehmigungsfreier“ Transaktionen, an denen jeder mit Internetanschluss teilnehmen konnte, entfachte einen Funken Hoffnung für diejenigen, die historisch von traditionellen Finanzsystemen ausgeschlossen waren.

Stellen Sie sich eine Welt vor, in der Geldtransfers über Grenzen hinweg so einfach und günstig sind wie das Versenden einer E-Mail, in der Kredite ohne einen Berg an Papierkram und eine makellose Bonität zugänglich sind und in der der Besitz eines Anteils an einem globalen Unternehmen für Privatanleger erschwinglich ist. Diese Vision versprach die Blockchain. Die ersten Anwender, oft als technikaffine Idealisten und digitale Nomaden beschrieben, begrüßten diese aufstrebende Technologie mit großem Enthusiasmus. Sie sahen darin das Potenzial, umständliche Bankvorschriften zu umgehen, der Volatilität von Fiatwährungen zu entfliehen und eine wahrhaft globale und inklusive Finanzinfrastruktur aufzubauen. Die erste Innovationswelle brachte unzählige Kryptowährungen hervor, die jeweils unterschiedliche Probleme lösen oder einzigartige Wertversprechen bieten. Bitcoin, der Vorreiter, etablierte das Konzept der digitalen Knappheit. Ethereum führte Smart Contracts ein, ermöglichte programmierbares Geld und öffnete die Tore für dezentrale Anwendungen (dApps).

Der Weg von diesen frühen, oft spekulativen Anfängen bis zur Integration, die wir nun in unseren Bankkonten beobachten, war eine Achterbahnfahrt voller Innovationen, Hypes und gelegentlicher Turbulenzen. Die anfängliche Skepsis etablierter Finanzinstitute war deutlich spürbar. Banken, Aufsichtsbehörden und traditionelle Investoren betrachteten Kryptowährungen mit einer Mischung aus Verachtung und Besorgnis und taten sie oft als Modeerscheinung oder Werkzeug für illegale Aktivitäten ab. Die inhärente Volatilität, das Fehlen klarer regulatorischer Rahmenbedingungen und die technische Komplexität stellten erhebliche Hürden dar. Doch mit der Reife der zugrundeliegenden Technologie und dem zunehmenden Erkennen ihrer potenziellen Anwendungen begann sich ein subtiler Wandel abzuzeichnen. Die zunächst zögerlichen Finanzinstitute begannen, das disruptive Potenzial der Blockchain und die wachsende Nachfrage nach digitalen Vermögenswerten zu erkennen.

Diese Erkenntnis manifestierte sich auf vielfältige Weise. Einige Banken begannen, Blockchain für interne Prozesse zu erforschen, beispielsweise zur Verbesserung grenzüberschreitender Zahlungen und zur Optimierung der Handelsfinanzierung. Andere boten Verwahrungsdienstleistungen für digitale Vermögenswerte an und bedienten damit ein wachsendes institutionelles Interesse. Das Konzept der „Stablecoins“ entstand – digitale Währungen, die an stabile Vermögenswerte wie den US-Dollar gekoppelt sind und die Lücke zwischen dem volatilen Kryptomarkt und dem traditionellen Finanzwesen schließen sollen, indem sie einen besser berechenbaren Wertspeicher bieten. Dies war ein entscheidender Schritt, da er einen vertrauten Bezugspunkt für diejenigen bot, die an die Stabilität von Fiatwährungen gewöhnt waren. Darüber hinaus bot der Aufstieg dezentraler Finanzplattformen (DeFi), die auf Blockchain-Netzwerken basieren, Alternativen zu traditionellen Finanzdienstleistungen. Diese Plattformen ermöglichten es Nutzern, digitale Vermögenswerte zu verleihen, aufzunehmen, zu handeln und Zinsen darauf zu verdienen, ohne auf traditionelle Intermediäre wie Banken angewiesen zu sein. Obwohl DeFi noch in den Kinderschuhen steckt und eigene Risiken birgt, demonstrierte es das Potenzial der Blockchain, offene, transparente und zugängliche Finanzmärkte zu schaffen.

Die Debatte verlagerte sich von „Blockchain vs. Banken“ zu „Blockchain und Banken“. In dieser Entwicklungsphase entstanden Fintech-Unternehmen, die als Brückenbauer fungierten und es Nutzern ermöglichten, Gelder nahtlos zwischen ihren traditionellen Bankkonten und Kryptowährungsbörsen zu transferieren. Dienste, die den direkten Kauf von Bitcoin oder Ether mit Fiatwährungen erlaubten, wurden gängig und machten digitale Vermögenswerte für den Durchschnittsbürger zugänglicher. Die Benutzerfreundlichkeit, einst ein erhebliches Hindernis, verbesserte sich deutlich. Wallets wurden intuitiver, Börsen boten besseren Kundenservice, und der gesamte Prozess des Erwerbs und der Verwaltung digitaler Vermögenswerte wurde weniger einschüchternd.

Das Konzept der digitalen Zentralbankwährungen (CBDCs) gewann ebenfalls an Bedeutung, und viele Regierungen und Zentralbanken weltweit erforschten oder entwickelten aktiv ihre eigenen digitalen Versionen von Fiatgeld. Obwohl sie sich von dezentralen Kryptowährungen unterscheiden, verdeutlichen CBDCs das Potenzial der Blockchain-Technologie zur Revolutionierung von Währungssystemen. Sie versprechen schnellere, günstigere und effizientere Zahlungen sowie eine verbesserte finanzielle Inklusion. Diese Entwicklung deutet auf eine mögliche Konvergenz hin, bei der der dezentrale Ansatz der Blockchain die Entwicklung zentralisierter Finanzsysteme beeinflussen und zu einem hybriden Ökosystem führen könnte. Der Weg von der radikalen, randständigen Blockchain-Idee bis zu ihrer zunehmenden Integration in unsere Bankkonten zeugt von menschlichem Erfindungsgeist und dem unermüdlichen Streben nach effizienteren, zugänglicheren und gerechteren Finanzsystemen. Es ist eine Geschichte von Umbruch und Anpassung, in der etablierte Akteure angesichts bahnbrechender Innovationen gezwungen sind, sich weiterzuentwickeln und so den Weg für eine finanzielle Zukunft ebnen, die sich deutlich von der Vergangenheit unterscheiden wird.

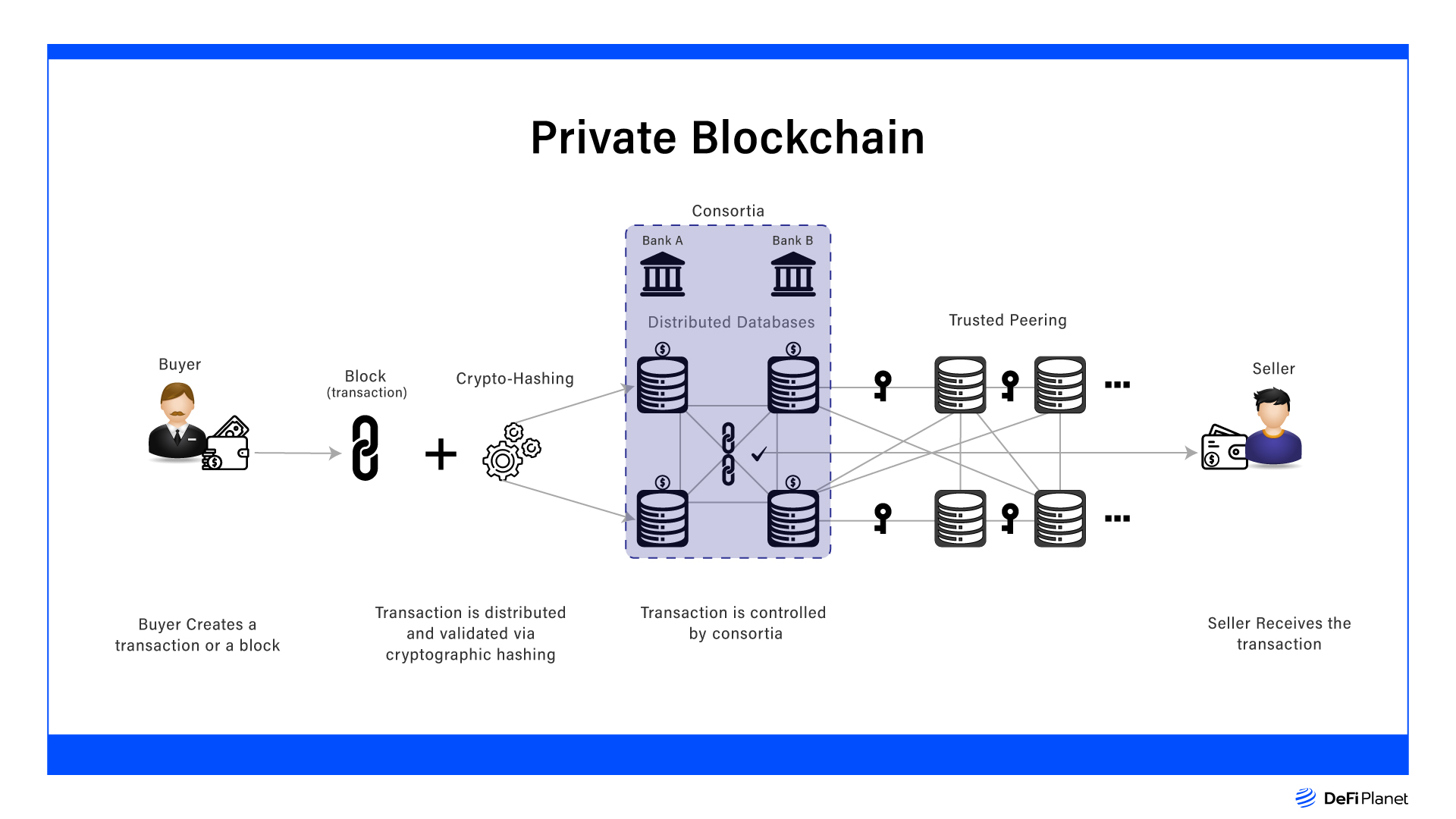

Die Verschmelzung von Blockchain-Technologie und traditionellen Bankensystemen ist keine ferne Zukunftsvision mehr, sondern eine sich rasant entwickelnde Realität. Diese Konvergenz, liebevoll oder vielleicht auch pragmatisch als „Vom Blockchain-Konto zum Bankkonto“ bezeichnet, bedeutet einen tiefgreifenden Wandel im Umgang mit unseren Finanzen. Es geht darum, die komplexe Welt der digitalen Vermögenswerte zu entmystifizieren und sie in die vertrauten Strukturen unseres alltäglichen Finanzlebens zu integrieren. Dieser Wandel ist nicht nur ein technologisches Upgrade; er eröffnet neue Möglichkeiten für Privatpersonen, Unternehmen und Volkswirtschaften weltweit. Die anfängliche Angst und Skepsis gegenüber Kryptowährungen sind allmählich einem differenzierteren Verständnis und in vielen Fällen sogar der aktiven Beteiligung jener Institutionen gewichen, die sie einst ablehnten.

Eine der greifbarsten Manifestationen dieses Themas ist die zunehmende Leichtigkeit, mit der Einzelpersonen digitale Vermögenswerte direkt von oder über ihre bestehenden Bankkonten kaufen, halten und sogar ausgeben können. Fintech-Unternehmen haben bei diesem Wandel eine entscheidende Rolle gespielt und als wichtige Vermittler fungiert. Sie haben benutzerfreundliche Plattformen entwickelt, die die zugrundeliegenden technischen Komplexitäten der Blockchain abstrahieren und es so jedem mit einem Smartphone und einem Bankkonto ermöglichen, mit Kryptowährungen zu handeln. Stellen Sie es sich so vor: Sie müssen nicht die Funktionsweise eines Verbrennungsmotors verstehen, um Auto zu fahren. Genauso wenig müssen Sie ein Blockchain-Experte sein, um Bitcoin oder Ethereum zu kaufen. Diese Plattformen ermöglichen die nahtlose Umwandlung von Fiatgeld in digitale Vermögenswerte und umgekehrt, oft über dieselbe Benutzeroberfläche, die Sie auch für Ihre Spar- und Girokonten nutzen.

Diese Integration hat tiefgreifende Auswirkungen auf die finanzielle Inklusion. Jahrzehntelang waren große Teile der Weltbevölkerung aufgrund geografischer Barrieren, fehlender Ausweispapiere oder unzureichender finanzieller Mittel vom traditionellen Bankensystem unterversorgt oder gänzlich ausgeschlossen. Die Blockchain mit ihrer offenen Architektur bot einen Hoffnungsschimmer. Dank der von Fintechs bereitgestellten Brückenmechanismen und der sich wandelnden Haltung traditioneller Banken nimmt diese Hoffnung nun konkretere Formen an. Die Möglichkeit, Geld mit digitalen Assets zu senden und zu empfangen – oft mit niedrigeren Gebühren und schnelleren Abwicklungszeiten als bei herkömmlichen Überweisungen – kann Menschen in Entwicklungsländern stärken. Darüber hinaus könnte die durch die Blockchain ermöglichte Möglichkeit, Anteile an Vermögenswerten zu besitzen, Investitionsmöglichkeiten demokratisieren und es Einzelpersonen erlauben, mit relativ geringem Kapital in Immobilien, Kunst oder sogar Startups zu investieren.

Das Konzept der Tokenisierung ist zentral für diesen Wandel. Die Blockchain-Technologie ermöglicht die Schaffung digitaler Token, die das Eigentum an realen Vermögenswerten repräsentieren. Das bedeutet, dass Ihr Bankkonto in Zukunft nicht nur traditionelles Geld, sondern auch Token enthalten könnte, die Anteile an einem Unternehmen, Eigentum an einer Immobilie oder sogar Ihre digitale Identität verbriefen. Dies eröffnet neue Liquiditätsmöglichkeiten in bisher illiquiden Märkten. Stellen Sie sich vor, Sie könnten einen Teil Ihrer Kunstsammlung oder einen Prozentsatz Ihrer zukünftigen Einkünfte direkt aus Ihrer digitalen Geldbörse, die zunehmend mit Ihrem Bankkonto verknüpft ist, über eine Blockchain-basierte Plattform verkaufen. Diese Zugänglichkeit und Flexibilität war vor nur zehn Jahren noch unvorstellbar.

Diese spannende Entwicklung ist jedoch nicht ohne Herausforderungen. Die regulatorischen Rahmenbedingungen bleiben komplex und entwickeln sich ständig weiter. Regierungen und Finanzbehörden weltweit ringen mit der Frage, wie digitale Vermögenswerte und Blockchain-basierte Finanzaktivitäten am besten reguliert werden können, um Verbraucherschutz zu gewährleisten, illegale Aktivitäten zu verhindern und die Finanzstabilität zu wahren – und gleichzeitig Innovationen zu fördern. Dieses sensible Gleichgewicht zu finden, ist entscheidend für eine breite Akzeptanz. Sicherheit ist ein weiteres zentrales Anliegen. Zwar ist die Blockchain selbst von Natur aus sicher, doch die Plattformen und Dienste, die mit ihr interagieren, sind anfällig für Hackerangriffe und Betrug. Robuste Sicherheitsmaßnahmen und die Aufklärung der Nutzer sind daher unerlässlich, um Vertrauen aufzubauen.

Darüber hinaus ist der Umwelteinfluss bestimmter Blockchain-Technologien, insbesondere solcher, die auf energieintensiven Proof-of-Work-Konsensmechanismen beruhen, Gegenstand erheblicher Debatten. Die Branche erforscht und implementiert aktiv nachhaltigere Alternativen wie Proof-of-Stake, um diesen Bedenken zu begegnen. Auch die Wissenslücke besteht weiterhin. Obwohl Benutzeroberflächen intuitiver werden, ist ein tieferes Verständnis der zugrundeliegenden Technologie und ihrer Risiken nach wie vor unerlässlich für fundierte Entscheidungen. Viele Menschen zögern noch immer, die vertrauten Grenzen ihrer Bankkonten zu verlassen, und die Überbrückung dieser psychologischen und informationellen Kluft erfordert kontinuierliche Anstrengungen.

Mit Blick auf die Zukunft dürfte sich die Integration weiter vertiefen. Wir können davon ausgehen, dass immer mehr Banken direkte Krypto-Handelsdienstleistungen anbieten werden, einschließlich der Möglichkeit, digitale Vermögenswerte als Kreditsicherheiten zu nutzen. Die Entwicklung von CBDCs wird die Grenzen zwischen traditionellen und digitalen Währungen voraussichtlich weiter verwischen und potenziell zu einem einheitlicheren und effizienteren globalen Zahlungssystem führen. Die Verbindung von Blockchain und Bankkonto ist eine Evolution, keine Ablösung. Es geht darum, bestehende Finanzsysteme mit der Geschwindigkeit, Transparenz und Zugänglichkeit der Blockchain zu erweitern. Es geht darum, ein Finanzökosystem zu schaffen, das widerstandsfähiger, inklusiver und letztendlich für alle Menschen handlungsfähiger ist. Der Weg ist noch lange nicht zu Ende, aber die Richtung ist klar: Die Zukunft des Finanzwesens ist eine harmonische Verbindung von Etabliertem und Innovativem, die die Leistungsfähigkeit der Blockchain direkt über Ihr gewohntes Bankkonto zugänglich macht.

Der Lockruf von Kryptowährungen hat Millionen Menschen in seinen Bann gezogen und verspricht eine Zukunft, in der Finanzen dezentralisiert, zugänglich und potenziell weitaus lukrativer als traditionelle Wege sind. Der Reiz einer rasanten Wertsteigerung ist zwar unbestreitbar, doch ein nachhaltigerer Weg zum Vermögen liegt im Verständnis und der Umsetzung solider Krypto-Cashflow-Strategien. Es geht nicht darum, dem nächsten großen Ding hinterherzujagen, sondern darum, einen stetigen und verlässlichen Einkommensstrom aus Ihren digitalen Vermögenswerten aufzubauen und diese von spekulativen Anlagen in produktive Vermögensmotoren zu verwandeln.

HODLing, oder „Hold On for Dear Life“, hat seine Berechtigung, insbesondere für Anleger mit einer langfristigen Überzeugung in bestimmte Projekte. Für viele kann die dem Kryptomarkt inhärente Volatilität jedoch eine erhebliche Belastung darstellen. Was wäre, wenn es eine Möglichkeit gäbe, diese Volatilität zu meistern, indem man nicht nur die Turbulenzen übersteht, sondern auch in turbulenten Marktphasen aktiv Einkommen generiert? Hier kommen Krypto-Cashflow-Strategien ins Spiel. Sie bieten einen ausgefeilten Ansatz, der die einzigartigen Eigenschaften der Blockchain-Technologie und der dezentralen Finanzwelt (DeFi) nutzt, um diverse Einkommensströme zu schaffen.

Im Kern geht es beim Cashflow darum, dass regelmäßiger Geld ein- als ausgeht. In der traditionellen Finanzwelt sind das beispielsweise Mieteinnahmen aus Immobilien, Dividenden aus Aktien oder Zinsen aus Anleihen. Die Kryptowelt mit ihren innovativen Protokollen und ihrer globalen Reichweite bietet ähnliche und oft dynamischere Möglichkeiten. Diese Strategien erlauben es Ihnen, Ihre Kryptowährungen gewinnbringend einzusetzen und Belohnungen zu verdienen, die Sie reinvestieren, für Ihren Lebensunterhalt verwenden oder Ihr Portfolio weiter diversifizieren können.

Eine der zugänglichsten und am weitesten verbreiteten Strategien zur Generierung von Einnahmen ist das Staking. Beim Staking hinterlegt man eine bestimmte Menge Kryptowährung, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug erhalten Staker weitere Einheiten derselben Kryptowährung. Man kann es sich wie Zinsen auf einem Sparkonto vorstellen, nur dass man hier nicht bei einer Bank, sondern direkt die Integrität und Sicherheit eines dezentralen Netzwerks unterstützt. Proof-of-Stake (PoS)-Blockchains wie Ethereum (nach der Fusion), Cardano, Solana und Polkadot nutzen Staking für ihre Konsensmechanismen. Die Belohnungen variieren je nach Netzwerk, Höhe der hinterlegten Kryptowährung und Staking-Dauer, liegen aber oft im einstelligen bis zweistelligen Prozentbereich der jährlichen Rendite (APY). Der Vorteil des Stakings liegt in seiner relativen Einfachheit und dem direkten Beitrag zur Stabilität des Netzwerks. Es ermöglicht passives Einkommen und gleichzeitige aktive Teilnahme am Wachstum vielversprechender Blockchain-Ökosysteme.

Staking ist jedoch nicht ohne Tücken. Sperrfristen, Mindesteinsatzbeträge und das Risiko von Strafen („Slashing“) bei Fehlverhalten von Validatoren sind wichtige Faktoren. Delegated Proof-of-Stake (DPoS)-Systeme, bei denen Token-Inhaber über Validatoren abstimmen, bieten eine zusätzliche Interaktionsmöglichkeit und können mitunter höhere Renditen erzielen. Die Recherche des jeweiligen Netzwerks, das Verständnis seiner Staking-Mechanismen und die Auswahl zuverlässiger Validatoren sind entscheidende Schritte, um die Rendite zu maximieren und Risiken zu minimieren.

Über das Staking hinaus bieten Kredit- und Darlehensplattformen im DeFi-Bereich eine leistungsstarke Möglichkeit zur Generierung von Cashflow. Dezentrale Börsen (DEXs) und Kreditprotokolle ermöglichen es Nutzern, ihre Krypto-Assets zu verleihen und dafür Zinsen zu erhalten. Plattformen wie Aave, Compound und Curve haben diesen Bereich revolutioniert und bieten eine transparente und erlaubnisfreie Möglichkeit, passives Einkommen zu generieren. Die Zinssätze sind in der Regel variabel und hängen von Angebot und Nachfrage des jeweiligen Assets ab. Bei hoher Nachfrage können die Zinssätze stark ansteigen und attraktive Renditen für Kreditgeber bieten.

Das Risikoprofil unterscheidet sich hier etwas vom Staking. Zwar sind Sie nicht direkt für die Netzwerkvalidierung verantwortlich, aber Sie vertrauen Ihre Vermögenswerte Smart Contracts und den Liquiditätspools der Plattform an. Zu den Hauptrisiken zählen Schwachstellen in Smart Contracts, vorübergehende Verluste (mehr dazu später beim Yield Farming) und mögliche Zahlungsausfälle, falls die Besicherungsmechanismen der Plattform versagen. Die potenziellen Renditen können jedoch beträchtlich sein und übertreffen oft die Erträge herkömmlicher Sparkonten oder sogar vieler Staking-Belohnungen. Die Diversifizierung Ihrer verliehenen Vermögenswerte auf verschiedene seriöse Plattformen kann zur Risikominderung beitragen.

Für diejenigen, die bereit sind, sich auf etwas komplexere und potenziell höhere Renditen einzulassen, bietet sich Yield Farming als anspruchsvolle Cashflow-Strategie an. Beim Yield Farming wird DeFi-Protokollen Liquidität bereitgestellt, häufig in Form von Handelspaaren auf dezentralen Börsen (DEXs), und dafür werden Belohnungen gezahlt. Diese Belohnungen können in Form von Handelsgebühren, Token-Anreizen des Protokolls selbst oder einer Kombination aus beidem erfolgen. Im Wesentlichen handelt es sich um die aktive Beteiligung am DeFi-Ökosystem, die einen reibungslosen Handel für andere ermöglicht und dafür vergütet wird.

Die gängigste Form des Yield Farming besteht darin, Vermögenswerte in Liquiditätspools einzuzahlen. Beispielsweise können Sie sowohl ETH als auch einen Stablecoin wie DAI in einen ETH/DAI-Liquiditätspool auf Uniswap oder Sushiswap einzahlen. Anschließend erhalten Sie einen Anteil der Handelsgebühren, die dieser Pool generiert. Darüber hinaus bieten viele DeFi-Protokolle eigene Governance-Token als zusätzliche Belohnungen für Liquiditätsanbieter an, was einen starken Anreiz zur Teilnahme schafft. Diese „Liquidity Mining“-Programme können die Gesamtrendite (APY) deutlich steigern.

Yield Farming führt jedoch das Konzept des impermanenten Verlusts ein. Dieser tritt auf, wenn sich das Kursverhältnis der beiden in einen Liquiditätspool eingezahlten Assets seit der Einzahlung deutlich verändert. Übertrifft ein Asset das andere deutlich, kann der tatsächliche Wert geringer ausfallen, als wenn man die Assets einzeln gehalten hätte. Dies ist der Preis für Handelsgebühren und zusätzliche Token-Belohnungen. Erfolgreiche Yield Farmer überwachen ihre Positionen sorgfältig, wählen stabile Paare und streben nach lukrativen Anreizprogrammen, um potenzielle impermanente Verluste auszugleichen. Diese Strategie erfordert ein aktiveres Management und ein tieferes Verständnis der DeFi-Mechanismen.

Über diese Kernstrategien hinaus entwickelt sich die Kryptolandschaft stetig weiter und bietet neue, attraktive Cashflow-Möglichkeiten. Automatisierte Market Maker (AMMs), das Rückgrat vieler dezentraler Börsen (DEXs), entwickeln sich kontinuierlich weiter. Wie bereits erwähnt, ist Liquidity Mining ein direktes Produkt dieser AMMs. Dezentrale Börsen (DEXs) bieten neben Liquidität auch Arbitragemöglichkeiten. Arbitrage bedeutet, Preisunterschiede desselben Vermögenswerts an verschiedenen Börsen auszunutzen. Dies wird zwar häufig von erfahrenen Händlern mit Bots betrieben, doch es gibt auch Möglichkeiten für manuelle Arbitrage, insbesondere bei weniger liquiden Vermögenswerten oder Cross-Chain-Transfers. Entscheidend sind Geschwindigkeit und Effizienz, da diese Preisunterschiede meist nur von kurzer Dauer sind.

Darüber hinaus eröffnet der Aufstieg von Non-Fungible Tokens (NFTs), die zwar oft mit Kunst und Sammlerstücken in Verbindung gebracht werden, auch neue Möglichkeiten zur Generierung von Einnahmen. NFT-Vermietungen entwickeln sich zu einem Nischenmarkt mit starkem Wachstum. Besitzer wertvoller NFTs können diese gegen Gebühr an andere Nutzer vermieten, häufig zur Verwendung in Blockchain-Spielen oder für spekulativen Handel. Stellen Sie sich vor, Sie besitzen ein seltenes In-Game-Item-NFT und vermieten es an Spieler, die es sich nicht leisten können, es direkt zu kaufen – so generieren Sie Einnahmen aus Ihrem digitalen Vermögenswert. Obwohl sich diese Methode noch in der Anfangsphase befindet, stellt sie einen neuartigen Weg zur Monetarisierung digitaler Besitztümer dar.

Die wichtigste Erkenntnis aus diesen ersten Strategien ist, dass der Kryptomarkt vielfältige Möglichkeiten zur Generierung von Cashflow bietet. Es geht nicht mehr nur darum, zu kaufen und auf das Beste zu hoffen. Vielmehr geht es darum, Ihre Vermögenswerte strategisch einzusetzen, damit sie für Sie arbeiten. Ob Sie als Einsteiger passives Einkommen durch Staking anstreben oder als erfahrener DeFi-Nutzer in Yield Farming einsteigen – es gibt eine Strategie, die zu Ihrer Risikotoleranz und Ihren Anlagezielen passt. Der Weg zu nachhaltigem Vermögensaufbau mit Kryptowährungen beginnt mit dem Verständnis dieser Mechanismen und der sorgfältigen Auswahl der Ansätze, die am besten zu Ihren finanziellen Zielen passen.

Wir setzen unsere Erkundung der dynamischen Welt des Krypto-Cashflows fort und beleuchten differenziertere und fortgeschrittenere Strategien sowie wichtige Aspekte für nachhaltigen Vermögensaufbau. Nachdem wir Staking, Lending, Yield Farming und die vielversprechenden Möglichkeiten von NFTs angesprochen haben, erweitern wir nun unseren Blickwinkel und verstehen, wie diese Elemente in ein kohärentes und stabiles Finanzökosystem integriert werden können. Ziel ist es nicht nur, Geld zu verdienen, sondern intelligent zu verdienen, Risiken zu minimieren und gleichzeitig langfristig die Rendite zu maximieren.

Ein Bereich, der für alle, die sich mit DeFi-Aktivitäten, insbesondere Yield Farming, beschäftigen, besondere Aufmerksamkeit erfordert, ist das Management von impermanenten Verlusten. Obwohl wir die Definition bereits angesprochen haben, ist das Verständnis der Möglichkeiten zur Verlustminimierung entscheidend. Strategien umfassen das Pairing von Assets mit geringer Korrelation, die Wahl von Liquiditätspools, in denen ein Asset ein Stablecoin ist (z. B. DAI/USDC), oder die Fokussierung auf Pools mit sehr hohem Handelsvolumen und Gebühreneinnahmen, die den potenziellen Verlust übersteigen können. Einige fortgeschrittene DeFi-Protokolle bieten auch Strategien oder Versicherungsprodukte zum Schutz vor impermanenten Verlusten an, die jedoch oft mit eigenen Kosten und Komplexitäten verbunden sind. Es ist ein ständiger Balanceakt, und für viele ist ein tiefes Verständnis der zugrunde liegenden Tokenomics und Marktdynamik der gepaarten Assets unerlässlich.

Neben der direkten Einkommensgenerierung durch DeFi-Protokolle stellen Arbitragemöglichkeiten auf dem Kryptomarkt nach wie vor eine beständige, wenn auch oft herausfordernde Strategie zur Generierung von Cashflow dar. Wie bereits erwähnt, ergeben sich diese Möglichkeiten aus Preisunterschieden desselben Vermögenswerts, der an verschiedenen Börsen gehandelt wird. Wenn Bitcoin beispielsweise auf Binance für 40.000 US-Dollar und auf Coinbase für 40.100 US-Dollar gehandelt wird, könnte ein Arbitrageur Bitcoin auf Binance kaufen und gleichzeitig auf Coinbase verkaufen und so die Differenz von 100 US-Dollar (abzüglich Gebühren) einstreichen. Dies erfordert ausgefeilte Tools, Verbindungen mit geringer Latenz und oft hohes Kapital, um signifikante Gewinne zu erzielen, insbesondere angesichts der Geschwindigkeit, mit der diese Möglichkeiten verschwinden. Für technisch versierte Anleger kann es jedoch eine stetige, wenn auch anspruchsvolle, Einnahmequelle darstellen. Cross-Chain-Arbitrage, die Preisunterschiede zwischen demselben Vermögenswert auf verschiedenen Blockchains ausnutzt, bringt eine weitere Ebene der Komplexität und potenzieller Gewinne mit sich.

Das Konzept von Token-Incentives und Airdrops trägt ebenfalls zum Cashflow bei, ist aber oft weniger vorhersehbar und eher opportunistisch. Viele neue DeFi-Projekte starten mit einem Token-Incentive-Programm, um Liquidität zu generieren oder Nutzer zu gewinnen. Durch die Teilnahme an diesen Protokollen (z. B. durch Bereitstellung von Liquidität oder Nutzung einer Plattform) können Nutzer mitunter Airdrops neuer Token erhalten. Ebenso kann das Halten bestimmter Token oder die Interaktion mit bestimmten dApps zur Teilnahme an zukünftigen Airdrops berechtigen. Obwohl dies keine primäre Cashflow-Strategie darstellt, kann das Ansammeln dieser kostenlosen Token den Gesamtwert des Portfolios erhöhen und ermöglicht den sofortigen Verkauf gegen Bargeld oder die Reinvestition. Es ist vergleichbar mit dem Finden von Kleingeld – kein Gehalt, aber ein netter Bonus.

Im Hinblick auf die Generierung von Einnahmen aus digitalen Assets ist Staking als Dienstleistung ein aufkommender Trend. Einzelpersonen oder Organisationen mit dem technischen Know-how und Kapital zum Betrieb von Validator-Nodes in Proof-of-Stake-Netzwerken bieten ihre Dienste anderen an, die zwar die erforderlichen Token besitzen, aber nicht über das nötige technische Wissen oder die entsprechende Infrastruktur verfügen. Diese „Delegatoren“ staken ihre Token beim Dienstleister, der daraufhin die Staking-Rewards erhält und nach Abzug einer Provision einen Teil davon an die Delegatoren weitergibt. Dadurch können mehr Menschen am Staking teilnehmen und Belohnungen verdienen, ohne die direkte Verantwortung für den Node-Betrieb tragen zu müssen. Dies demokratisiert die Generierung passiven Einkommens im Kryptobereich weiter.

Die Welt der dezentralen autonomen Organisationen (DAOs) zeichnet sich durch eine einzigartige Cashflow-Dynamik aus. Viele DAOs verwalten beträchtliche Kassen, die durch Token-Verkäufe oder Projekteinnahmen finanziert werden. Als DAO-Mitglied oder Token-Inhaber können Sie indirekt vom Wachstum der Kasse profitieren, entweder durch einen Wertzuwachs Ihrer Token oder sogar durch direkte Ausschüttungen – abhängig vom Governance-Modell der DAO. Darüber hinaus kann die Teilnahme an der DAO-Governance durch Abstimmungen über Vorschläge mitunter belohnt werden und somit eine zusätzliche Einkommensquelle für aktive Community-Mitglieder darstellen.

Bei der Betrachtung dieser verschiedenen Strategien ist es unerlässlich, die jeweiligen Risiko-Rendite-Profile zu verstehen. Staking gilt zwar im Kryptobereich allgemein als risikoärmer, ist aber dennoch Marktschwankungen und potenziellen Netzwerkproblemen ausgesetzt. Kreditplattformen bergen Risiken im Zusammenhang mit Smart Contracts und potenziellen Zahlungsausfällen von Kreditnehmern. Yield Farming bietet zwar das Potenzial für hohe Jahresrenditen, birgt aber auch das erhebliche Risiko von vorübergehenden Verlusten und Schwachstellen in Smart Contracts. Arbitrage erfordert technisches Know-how und Kapital und birgt das Risiko fehlgeschlagener Transaktionen oder rascher Marktveränderungen. Der Markt für NFT-Vermietungen ist noch jung und unterliegt einer sich stetig weiterentwickelnden Bewertung und Nachfrage.

Ein solider Ansatz für Krypto-Cashflows beinhaltet daher Diversifizierung. So wie man nicht sein gesamtes traditionelles Anlagekapital in eine einzige Aktie investieren würde, ist es ratsam, auch die Krypto-Cashflow-Strategien zu diversifizieren. Das bedeutet, sich nicht auf eine einzige Plattform oder eine einzige Einkommensquelle zu verlassen. Die Streuung des Vermögens auf verschiedene Staking-Möglichkeiten, diverse Kreditprotokolle und sogar eine kleine Investition in Yield Farming kann einen robusteren und stabileren Einkommensstrom schaffen. Sollte eine Strategie schwächeln, können andere weiterhin Renditen generieren und so die Gesamtvolatilität ausgleichen.

Risikomanagement ist von höchster Bedeutung. Dies umfasst mehrere Aspekte:

Sorgfältige Prüfung: Recherchieren Sie jede Plattform, jedes Protokoll oder Projekt gründlich, bevor Sie Kapital investieren. Informieren Sie sich über Sicherheitsaudits, den Ruf des Teams, die Tokenomics und das Community-Engagement. Kapitalallokation: Investieren Sie nur, was Sie sich leisten können zu verlieren. Der Kryptomarkt ist von Natur aus volatil, und obwohl Cashflow-Strategien darauf abzielen, diese Volatilität zu minimieren, sind Verluste immer möglich. Sicherheit: Wenden Sie robuste Sicherheitsmaßnahmen an, wie z. B. die Verwendung von Hardware-Wallets, sicheren Passwörtern, Zwei-Faktor-Authentifizierung und Wachsamkeit gegenüber Phishing-Angriffen. Reinvestitionsstrategie: Entscheiden Sie, ob Sie Ihren erwirtschafteten Cashflow für den persönlichen Gebrauch verwenden oder ihn in Ihr Portfolio reinvestieren. Reinvestitionen können den Vermögensaufbau durch den Zinseszinseffekt beschleunigen, erhöhen aber auch Ihr Marktrisiko. Smart Contracts verstehen: Für DeFi-Nutzer ist ein grundlegendes Verständnis der Funktionsweise von Smart Contracts und der damit verbundenen Risiken unerlässlich. Sicherheitslücken und Bugs in Smart Contracts haben in der Vergangenheit zu erheblichen Verlusten geführt.

Die steuerlichen Auswirkungen sind ein entscheidender und oft übersehener Aspekt des Krypto-Cashflows. In vielen Ländern gelten Staking-Belohnungen, Zinsen aus der Krypto-Kreditvergabe und Gewinne aus dem Verkauf oder Handel von Kryptowährungen als steuerpflichtige Ereignisse. Es ist daher unerlässlich, sich über die Steuergesetze im eigenen Land zu informieren und alle Krypto-Transaktionen genau zu dokumentieren. Die Beratung durch einen auf digitale Vermögenswerte spezialisierten Steuerberater wird dringend empfohlen, um die Einhaltung der Vorschriften zu gewährleisten und mögliche Strafen zu vermeiden.

Schließlich befindet sich die Landschaft der Krypto-Geldflüsse in einem ständigen Wandel. Neue Protokolle, innovative Mechanismen und regulatorische Änderungen entstehen fortlaufend. Sich durch seriöse Nachrichtenquellen zu informieren, sich in Online-Communities zu engagieren und sich kontinuierlich weiterzubilden, ist nicht nur vorteilhaft, sondern für den langfristigen Erfolg unerlässlich. Strategien, die heute noch hochmodern sind, können morgen schon Standard sein, und es werden sich völlig neue Möglichkeiten eröffnen.

Zusammenfassend lässt sich sagen, dass es beim Beherrschen von Krypto-Cashflow-Strategien um mehr geht als nur um die Jagd nach hohen Renditen. Es geht darum, einen diversifizierten, risikobewussten und fundierten Ansatz zu entwickeln, um nachhaltige Einkünfte aus Ihren digitalen Vermögenswerten zu generieren. Indem Sie die Mechanismen von Staking, Lending, Yield Farming, Arbitrage und anderen neuen Möglichkeiten verstehen und Risiken sowie Steuerpflichten sorgfältig managen, können Sie eine neue Dimension der Vermögensbildung in der dezentralen Wirtschaft erschließen. Der Krypto-Cashflow-Pool ist offen, und mit den richtigen Strategien können Sie ihn systematisch und intelligent füllen.

Gestalten Sie Ihre finanzielle Zukunft Nutzen Sie die boomenden Web3-Geldmöglichkeiten

Tauchen Sie ein in die Welt der Privacy Coin DAO-Teilnahme – eine Reise der Selbstbestimmung und Inn