Das Wesen der Zahlungsfinanzierung – Kernaufgabe Die Dynamik moderner Transaktionen entschlüsseln

Die Zahlungsfinanzierung spielt eine zentrale Rolle in unserem modernen Finanzökosystem und bildet das Rückgrat der Weltwirtschaft. Hier treffen Technologie und finanzielle Innovation aufeinander und verändern die Art und Weise, wie wir Transaktionen abwickeln und Geld verwalten. Begeben wir uns auf eine Entdeckungsreise in die komplexe und faszinierende Welt der Zahlungsfinanzierung.

Die Entwicklung der Zahlungssysteme

Von den Tauschsystemen antiker Zivilisationen bis hin zu den heutigen hochentwickelten digitalen Zahlungsplattformen – die Entwicklung der Zahlungssysteme zeugt von menschlichem Erfindungsgeist und Anpassungsfähigkeit. Anfänglich tauschten die Menschen Waren und Dienstleistungen direkt, was umständlich war und oft zu Ineffizienzen führte. Die Einführung von Geld bedeutete einen bedeutenden Fortschritt und schuf ein allgemein akzeptiertes Tauschmittel.

Im digitalen Zeitalter haben elektronische Zahlungen die Art und Weise, wie wir Transaktionen abwickeln, revolutioniert. Diese Entwicklung wurde durch technologische Fortschritte, wirtschaftliche Erfordernisse und das ständige Streben nach Effizienz vorangetrieben. Heute wird der Zahlungsverkehr von einer Vielzahl von Systemen dominiert, darunter Kreditkarten, mobile Zahlungen, Kryptowährungen und vieles mehr.

Kernaufgaben im Bereich Zahlungsfinanzierung

Die Kernfunktion im Bereich Zahlungsverkehr umfasst eine Vielzahl wichtiger Aufgaben, die jeweils für das reibungslose Funktionieren des Finanzsystems unerlässlich sind. Dazu gehören:

Transaktionsverarbeitung: Kernstück jedes Zahlungssystems ist die Fähigkeit, Transaktionen effizient und sicher zu verarbeiten. Dies umfasst die Überprüfung der Rechtmäßigkeit von Transaktionen, die Gewährleistung einer korrekten und zeitnahen Abwicklung sowie die Wahrung der Integrität der Finanzdaten.

Betrugserkennung und -prävention: Mit dem Anstieg digitaler Transaktionen wächst auch die Herausforderung des Betrugs. Fachleute im Zahlungsverkehr spielen eine entscheidende Rolle bei der Entwicklung und Implementierung fortschrittlicher Betrugserkennungsmechanismen zum Schutz von Finanzsystemen und Verbrauchern.

Regulatorische Konformität: Die Zahlungsfinanzierungsbranche unterliegt strengen Vorschriften, die Sicherheit, Transparenz und Verbraucherschutz gewährleisten sollen. Fachkräfte in diesem Bereich müssen sich in komplexen regulatorischen Rahmenbedingungen zurechtfinden, um die Einhaltung der Vorschriften sicherzustellen und rechtliche Risiken zu minimieren.

Risikomanagement: Die Steuerung finanzieller Risiken ist entscheidend für die Stabilität und das Vertrauen in Zahlungssysteme. Dies umfasst die Bewertung potenzieller Transaktionsrisiken, die Entwicklung von Risikominderungsstrategien und die Sicherstellung der Widerstandsfähigkeit der Finanzinfrastruktur.

Technologische Innovation: Innovation steht im Mittelpunkt der Zahlungsfinanzierungsbranche. Fachleute erforschen ständig neue Technologien wie Blockchain, künstliche Intelligenz und maschinelles Lernen, um die Effizienz, Sicherheit und Benutzerfreundlichkeit von Zahlungssystemen zu verbessern.

Die Rolle der Technologie im Zahlungsverkehr

Technologie ist die treibende Kraft hinter dem Wandel der Zahlungsfinanzierungsbranche. Lassen Sie uns einige der wichtigsten technologischen Fortschritte näher betrachten, die dieses dynamische Feld prägen.

Blockchain-Technologie

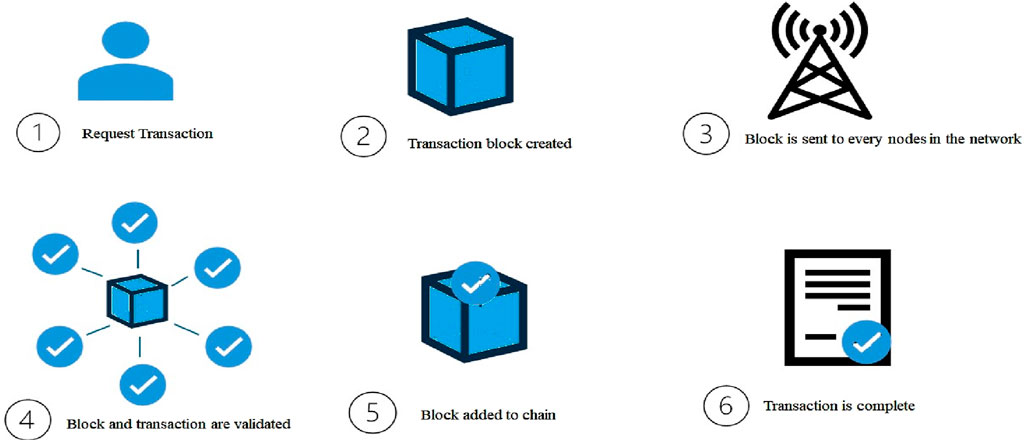

Die Blockchain-Technologie hat sich im Zahlungsverkehrssektor als bahnbrechend erwiesen. Durch die Bereitstellung eines dezentralen, transparenten und sicheren Transaktionsregisters verbessert die Blockchain die Integrität und Effizienz von Transaktionen. Sie reduziert den Bedarf an Intermediären, wodurch Transaktionskosten gesenkt und Abwicklungszeiten verkürzt werden.

Künstliche Intelligenz und Maschinelles Lernen

Künstliche Intelligenz (KI) und maschinelles Lernen (ML) revolutionieren Zahlungssysteme durch fortschrittliche Analysen und prädiktive Modellierung. Diese Technologien ermöglichen Betrugserkennung in Echtzeit, personalisierte Kundenerlebnisse und effizientes Risikomanagement.

Mobile Zahlungen

Mobile Zahlungssysteme haben die Art und Weise, wie wir Transaktionen durchführen, grundlegend verändert und bieten beispiellosen Komfort und einfache Zugänglichkeit. Mit dem Aufstieg der Smartphones sind mobile Zahlungen zu einer bevorzugten Methode für Verbraucher geworden und treiben das Wachstum im Fintech-Sektor voran.

Cybersicherheit

Mit der Zunahme digitaler Transaktionen steigt auch das Risiko von Cyberangriffen. Cybersicherheitsmaßnahmen sind daher unerlässlich, um Zahlungssysteme vor Sicherheitslücken zu schützen und die Vertraulichkeit und Integrität von Finanzdaten zu gewährleisten.

Herausforderungen und Chancen

Die Kernrolle im Bereich Zahlungsfinanzierung bietet zwar zahlreiche Möglichkeiten, birgt aber auch einige Herausforderungen, die bewältigt werden müssen.

Cybersicherheitsbedrohungen

Die digitale Natur von Zahlungssystemen macht sie anfällig für Cyberangriffe. Cyberkriminelle entwickeln ihre Taktiken ständig weiter, weshalb Cybersicherheit ein zentrales Anliegen ist. Robuste Sicherheitsmaßnahmen und die ständige Abwehr von Cyberbedrohungen sind unerlässlich, um Vertrauen und Stabilität im Zahlungsverkehrssektor zu gewährleisten.

Einhaltung gesetzlicher Bestimmungen

Die Navigation durch die komplexe Regulierungslandschaft stellt eine erhebliche Herausforderung dar. Angesichts der unterschiedlichen Vorschriften in den verschiedenen Regionen erfordern die Einhaltung der Bestimmungen und das Management rechtlicher Risiken kontinuierliche Anstrengungen und Fachkompetenz.

Technologische Umwälzung

Das rasante Tempo des technologischen Fortschritts stellt sowohl eine Herausforderung als auch eine Chance dar. Es eröffnet zwar neue Möglichkeiten, erfordert aber auch eine kontinuierliche Anpassung und Investitionen in neue Technologien, um wettbewerbsfähig zu bleiben.

Verbrauchervertrauen

Der Aufbau und die Pflege von Kundenvertrauen ist entscheidend für den Erfolg von Zahlungssystemen. Transparenz, Sicherheit und Zuverlässigkeit sind Schlüsselfaktoren, die das Kundenvertrauen beeinflussen. Ein reibungsloses und sicheres Nutzererlebnis ist unerlässlich für die Vertrauensbildung.

Die Zukunft der Zahlungsfinanzierung

Die Zukunft des Zahlungsverkehrs steht vor bemerkenswertem Wachstum und tiefgreifenden Veränderungen. Lassen Sie uns einige der Trends und Innovationen erkunden, die die Branche prägen.

Kryptowährungen und digitale Vermögenswerte

Kryptowährungen wie Bitcoin und Ethereum haben stark an Bedeutung gewonnen und werden zunehmend in das Finanzsystem integriert. Der Einsatz digitaler Vermögenswerte für Transaktionen, Investitionen und sogar als Tauschmittel nimmt stetig zu. Die Akzeptanz von Kryptowährungen birgt sowohl Chancen als auch Herausforderungen, darunter regulatorische Aspekte und die technologische Integration.

Digitale Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) sind digitale Währungen, die von Zentralbanken ausgegeben werden. Digitale Zentralbankwährungen (CBDCs) sollen eine digitale Alternative zu traditionellen Fiatwährungen bieten und Vorteile wie erhöhte Sicherheit, Effizienz und Kontrolle über die Geldpolitik ermöglichen. Die Entwicklung und Implementierung von CBDCs gewinnt weltweit an Dynamik.

Kontaktloses Bezahlen

Kontaktlose Zahlungstechnologien wie NFC und QR-Code-Zahlungen erfreuen sich immer größerer Beliebtheit. Diese Zahlungsmethoden bieten Komfort, Schnelligkeit und Sicherheit und sind daher für viele Verbraucher die bevorzugte Wahl.

Finanzielle Inklusion

Eine der größten Chancen im Zahlungsverkehrssektor liegt in der finanziellen Inklusion. Durch den Einsatz von Technologie können Zahlungssysteme Finanzdienstleistungen auf unterversorgte Bevölkerungsgruppen ausweiten und so Wirtschaftswachstum und soziale Entwicklung fördern. Mobile Banking, Mikrozahlungen und digitale Geldbörsen gehören zu den Instrumenten, die die finanzielle Inklusion vorantreiben.

Regulierungstechnologie (RegTech)

Regulatorische Technologien (RegTech) revolutionieren die Art und Weise, wie Finanzinstitute regulatorische Vorgaben erfüllen. RegTech-Lösungen automatisieren und optimieren regulatorische Prozesse, reduzieren den Aufwand für Finanzinstitute und steigern die Effizienz der Compliance.

Abschluss

Der Zahlungsverkehrssektor ist ein dynamisches und sich ständig weiterentwickelndes Feld, das eine entscheidende Rolle in der modernen Finanzlandschaft spielt. Von der Transaktionsverarbeitung bis hin zu technologischen Innovationen wird die Branche vom unermüdlichen Streben nach Effizienz, Sicherheit und Verbrauchervertrauen angetrieben. Mit Blick auf die Zukunft werden die Integration fortschrittlicher Technologien, der Aufstieg von Kryptowährungen und der Fokus auf finanzielle Inklusion den Zahlungsverkehrssektor grundlegend verändern.

Im Übergang zu Teil 2 werden wir uns eingehender mit konkreten Fallstudien befassen, die Auswirkungen der Zahlungsfinanzierung auf die Weltwirtschaft untersuchen und die Rolle von Fachleuten bei der Gestaltung der Zukunft von Zahlungssystemen diskutieren.

In unserer weiteren Betrachtung der Kernrolle des Zahlungsverkehrsfinanzierungssektors gehen wir detaillierter auf konkrete Fallstudien, seine globalen Auswirkungen und die zentrale Rolle von Fachleuten bei der Gestaltung der Zukunft von Zahlungssystemen ein. Dieser zweite Teil beleuchtet den tiefgreifenden Einfluss der Zahlungsverkehrsfinanzierung auf die Weltwirtschaft und zeigt, wie Innovationen den Wandel weiter vorantreiben.

Fallstudien im Zahlungsverkehr

Um die realen Auswirkungen der Zahlungsfinanzierung besser zu verstehen, wollen wir einige bemerkenswerte Fallstudien untersuchen, die die transformative Kraft dieses Bereichs verdeutlichen.

PayPal: Revolutionierung des Online-Zahlungsverkehrs

PayPals Gründung Ende der 1990er-Jahre markierte einen bedeutenden Meilenstein im digitalen Zahlungsverkehr. Ursprünglich für Online-Transaktionen zwischen Privatpersonen konzipiert, entwickelte sich PayPal schnell zu einem vertrauenswürdigen Zahlungsdienstleister für Unternehmen. Die benutzerfreundliche Oberfläche, die robusten Sicherheitsfunktionen und der innovative Ansatz für Online-Zahlungen setzten neue Maßstäbe in der Branche.

Square: Demokratisierung der Zahlungsabwicklung

Square, gegründet von Jack Dorsey und Jim McKelvey, hat die Zahlungsabwicklung für kleine Unternehmen grundlegend verändert. Mit seinen einfachen und kostengünstigen Zahlungsterminals ermöglicht Square unzähligen Kleinunternehmen die problemlose Annahme von Kartenzahlungen, unabhängig von ihren technischen Vorkenntnissen. Diese Demokratisierung der Zahlungsabwicklung hat Unternehmertum und Wirtschaftswachstum gefördert.

Venmo: Die Revolution im Peer-to-Peer-Zahlungsverkehr

Venmo, das von PayPal übernommen wurde, hat den Zahlungsverkehr zwischen Privatpersonen revolutioniert. Durch die Bereitstellung einer komfortablen und sicheren Plattform zum Senden und Empfangen von Geld hat Venmo private Transaktionen vereinfacht. Die Integration in soziale Medien hat die Nutzerbindung und den Komfort weiter verbessert.

Globale Auswirkungen der Zahlungsfinanzierung

Die globalen Auswirkungen der Zahlungsfinanzierung sind tiefgreifend und beeinflussen Volkswirtschaften, Unternehmen und Verbraucher weltweit. Lassen Sie uns einige der wichtigsten Bereiche näher betrachten, in denen die Zahlungsfinanzierung einen bedeutenden Einfluss hatte.

Wirtschaftswachstum

Die Zahlungsfinanzierung spielt eine entscheidende Rolle für das Wirtschaftswachstum, indem sie Handel, Investitionen und Wirtschaft erleichtert. Effiziente und sichere Zahlungssysteme ermöglichen Unternehmen einen reibungslosen Geschäftsbetrieb und fördern so Innovation und wirtschaftliche Entwicklung. Durch die Senkung von Transaktionskosten und die Verbesserung der finanziellen Inklusion trägt die Zahlungsfinanzierung zum allgemeinen wirtschaftlichen Wohlstand von Nationen bei.

Finanzielle Inklusion

Eine der bedeutendsten Auswirkungen des Zahlungsverkehrs ist die finanzielle Inklusion. Durch den Einsatz von Technologie können Zahlungssysteme Finanzdienstleistungen auf unterversorgte Bevölkerungsgruppen ausweiten und so Wirtschaftswachstum und soziale Entwicklung fördern. Mobile Banking, Mikrozahlungen und digitale Geldbörsen gehören zu den Instrumenten, die die finanzielle Inklusion vorantreiben. Diese Inklusion trägt dazu bei, die Kluft zwischen finanziell Ausgeschlossenen und dem etablierten Finanzsystem zu überbrücken.

Grenzüberschreitende Zahlungen

DeFi-Zahlungsboom: Ein neuer Horizont im Finanztransaktionssektor

Im sich ständig weiterentwickelnden Bereich der digitalen Finanzen beschreiten DeFi-Zahlungen (Decentralized Finance) neue Wege und verbinden Innovation mit Praktikabilität auf eine Weise, die traditionellen Finanzsystemen oft schwerfällt. Mit dem Wachstum des digitalen Währungsmarktes sind DeFi-Zahlungen nicht nur ein Trend, sondern ein entscheidender Wandel, der unsere Wahrnehmung und Durchführung von Finanztransaktionen grundlegend verändert.

Der Beginn der DeFi-Zahlungen mit Absicht

Im Zentrum dieser Transformation steht das Konzept der Zahlungsabsicht. Im traditionellen Finanzwesen verzögern sich Zahlungen oft, bis die Absicht des Zahlers erfüllt ist. DeFi hingegen nutzt Smart Contracts und Blockchain-Technologie, um Transaktionen genau dann auszuführen, wenn die Bedingungen erfüllt sind. Diese Unmittelbarkeit und Transparenz stellen eine deutliche Abkehr vom herkömmlichen Modell dar, bei dem Zwischenhändler und Verzögerungen oft unvermeidbar sind.

Smart Contracts: Das Rückgrat von Intent DeFi-Zahlungen

Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie automatisieren die Vertragsabwicklung und stellen sicher, dass Transaktionen nur dann erfolgen, wenn bestimmte Bedingungen erfüllt sind. Im Kontext von DeFi-Zahlungen ermöglichen Smart Contracts die Echtzeit-Ausführung von Zahlungen auf Basis vordefinierter Kriterien wie Zeit, Preis oder anderer vom Zahler festgelegter Bedingungen.

Stellen Sie sich beispielsweise vor, Sie kaufen ein Auto. Im herkömmlichen Fall wird die Zahlung nach Abschluss des Verkaufs abgewickelt. Bei DeFi-Zahlungen mit Intention aktiviert der Smart Contract die Zahlung automatisch, sobald die Bedingungen erfüllt sind, wenn der Verkäufer zustimmt, das Auto zu einem bestimmten Preis innerhalb eines festgelegten Zeitraums zu verkaufen. So wird sichergestellt, dass beide Parteien ihre Verpflichtungen reibungslos erfüllen.

Die Rolle der Blockchain-Technologie

Die Blockchain-Technologie bildet das Fundament des DeFi-Ökosystems und bietet ein unveränderliches Transaktionsregister, das alle Transaktionen transparent aufzeichnet. Diese Technologie gewährleistet die Nachvollziehbarkeit und Sicherheit jeder Transaktion, reduziert das Betrugsrisiko und stärkt das Vertrauen der Nutzer.

Betrachten wir den Einsatz der Blockchain-Technologie im Zahlungsverkehr. Traditionelle Zahlungsdienste involvieren oft mehrere Zwischenhändler, was zu hohen Gebühren und längeren Transaktionszeiten führt. DeFi-Zahlungen hingegen umgehen diese Zwischenhändler und leiten die Gelder direkt vom Zahler zum Empfänger – oft mit niedrigeren Gebühren und schnelleren Bearbeitungszeiten.

Fallstudien: Wo Intent DeFi Payments glänzen

Um das Potenzial von Intent-DeFi-Zahlungen zu veranschaulichen, wollen wir uns einige reale Anwendungsfälle ansehen.

Dezentrale Kreditvergabe

Plattformen wie Aave und Compound ermöglichen es Nutzern, mithilfe von DeFi-Protokollen Vermögenswerte zu verleihen und auszuleihen. Wenn ein Nutzer seine Kryptowährung verleihen möchte, kann er die Zinssätze und die Laufzeit des Kredits festlegen. Sobald ein anderer Nutzer, der den Vermögenswert ausleihen möchte, diese Bedingungen erfüllt, verarbeitet der Smart Contract die Transaktion automatisch und sorgt so für ein reibungsloses Kreditvergabeerlebnis.

Dezentrale Versicherung

Im DeFi-Bereich bieten Plattformen wie Nexus Mutual Versicherungen an, die mithilfe von Smart Contracts verschiedene Risiken abdecken. Tritt ein vordefiniertes Ereignis ein (z. B. wird ein NFT des Smart-Contract-Inhabers gestohlen), wird der Versicherungsanspruch automatisch bearbeitet. Diese sofortige, auf der Absicht basierende Ausführung gewährleistet, dass Versicherungsnehmer schnell und transparent eine Entschädigung erhalten.

Die Zukunft von Intent DeFi-Zahlungen

Das Potenzial von DeFi-Zahlungen mit Zahlungsabsicht reicht weit über einzelne Transaktionen hinaus; es birgt das Versprechen, ganze Branchen zu revolutionieren. Hier ein Blick in die Zukunft:

Integration mit traditionellen Finanzdienstleistungen

Mit zunehmender Reife von DeFi ist eine nahtlose Integration in traditionelle Finanzsysteme zu erwarten. Banken und Finanzinstitute könnten DeFi-Protokolle einsetzen, um ihren Kunden effizientere und transparentere Dienstleistungen anzubieten und so die Vorteile beider Welten zu vereinen.

Grenzüberschreitende Transaktionen

Grenzüberschreitende Zahlungen sind bekanntermaßen komplex und teuer. Blockchain-basierte DeFi-Zahlungen könnten diese Transaktionen vereinfachen und niedrigere Gebühren sowie schnellere Bearbeitungszeiten ermöglichen. Dies könnte den Zugang zu globalen Finanzmärkten demokratisieren und Unternehmen sowie Privatpersonen nahtlose grenzüberschreitende Transaktionen ermöglichen.

Verbesserte Sicherheit und Privatsphäre

Blockchain bietet zwar Transparenz, doch fortschrittliche kryptografische Verfahren können sicherstellen, dass sensible Informationen vertraulich bleiben. Intent DeFi-Zahlungen könnten Zero-Knowledge-Proofs und andere datenschutzverbessernde Technologien nutzen, um Transaktionen zu sichern, ohne die Transparenz zu beeinträchtigen.

Herausforderungen und Überlegungen

Die Zukunft von DeFi-Zahlungen mit Zahlungsabsicht sieht zwar vielversprechend aus, ist aber nicht ohne Herausforderungen. Skalierbarkeit, regulatorische Bedenken und Sicherheit sind zentrale Bereiche, die angegangen werden müssen, um eine breite Akzeptanz zu gewährleisten.

Skalierbarkeit

Mit der steigenden Anzahl von DeFi-Transaktionen müssen die zugrunde liegenden Blockchain-Netzwerke skalierbar sein, um die wachsende Nachfrage zu bewältigen. Lösungen wie Layer-2-Protokolle und Sharding werden erforscht, um Skalierungsprobleme zu lösen, erfordern jedoch weitere Entwicklung und Tests.

Einhaltung gesetzlicher Bestimmungen

Die Navigation durch den regulatorischen Dschungel stellt eine erhebliche Herausforderung dar. DeFi-Plattformen bewegen sich in vielen Jurisdiktionen in einer rechtlichen Grauzone, und regulatorische Klarheit ist für ihre breite Akzeptanz unerlässlich. Die Zusammenarbeit zwischen DeFi-Entwicklern, Regulierungsbehörden und Finanzinstituten könnte dazu beitragen, einen Rahmen zu schaffen, der die Einhaltung der Vorschriften gewährleistet und gleichzeitig Innovationen fördert.

Sicherheit

Sicherheit bleibt im DeFi-Bereich ein zentrales Anliegen. Smart Contracts sind zwar leistungsstark, aber nicht immun gegen Fehler und Sicherheitslücken. Strenge Prüfungen und die Entwicklung sicherer Codierungsstandards sind unerlässlich, um Risiken zu minimieren und das Vertrauen der Nutzer zu stärken.

Abschluss

Intent DeFi-Zahlungen stellen einen Paradigmenwechsel in der Art und Weise dar, wie wir Finanztransaktionen abwickeln. Durch die Nutzung von Smart Contracts und Blockchain-Technologie bieten sie eine transparente, effiziente und sichere Alternative zu traditionellen Zahlungssystemen. Mit zunehmender Reife der Technologie und der Bewältigung aktueller Herausforderungen ist das Potenzial von Intent DeFi-Zahlungen, das globale Finanzwesen zu revolutionieren, immens.

Im nächsten Teil werden wir uns eingehender mit den spezifischen Anwendungen, Vorteilen und zukünftigen Trends von Intent-DeFi-Zahlungen befassen und untersuchen, wie diese die Zukunft des digitalen Finanzwesens prägen.

Intent DeFi Payments Surge: Die Zukunft des digitalen Finanzwesens gestalten

Aufbauend auf den Grundlagen von Teil 1 setzen wir unsere Untersuchung von Intent-DeFi-Zahlungen fort und konzentrieren uns dabei auf deren spezifische Anwendungen, Vorteile und das transformative Potenzial, das sie für die Zukunft des digitalen Finanzwesens bergen.

Spezifische Anwendungsfälle von Intent DeFi-Zahlungen

Dezentrale Marktplätze

Dezentrale Marktplätze wie OpenSea und Rarible ermöglichen es Nutzern, digitale Vermögenswerte wie NFTs (Non-Fungible Tokens) zu kaufen, zu verkaufen und zu handeln. Diese Plattformen nutzen Intent-DeFi-Zahlungen, um Transaktionen sicher und transparent abzuwickeln. Sobald ein Käufer ein Gebot für ein NFT abgibt, wird ein Smart Contract ausgelöst, der die Zahlung nach Annahme des Gebots verarbeitet und so einen reibungslosen und vertrauenslosen Austausch gewährleistet.

Dezentrale autonome Organisationen (DAOs)

DAOs sind Organisationen, die durch Smart Contracts und nicht durch traditionelle Hierarchien gesteuert werden. Intent DeFi-Zahlungen spielen eine entscheidende Rolle bei der Finanzierung und Umsetzung von Entscheidungen innerhalb von DAOs. Schlägt beispielsweise ein DAO-Mitglied ein Projekt vor, kann die Finanzierung automatisch freigegeben werden, sobald das Projekt vordefinierte Meilensteine erreicht hat. Dies gewährleistet eine effiziente und transparente Ressourcenallokation und erhöht die Verantwortlichkeit.

Dezentrale Governance

Viele DeFi-Plattformen nutzen Intent-DeFi-Zahlungen, um dezentrale Governance zu ermöglichen. Token-Inhaber können mit ihren Token über Vorschläge abstimmen; die Zahlung wird automatisch verarbeitet, sobald ein Vorschlag ein Quorum erreicht hat. Dieser demokratische Ansatz gewährleistet, dass Entscheidungen gemeinschaftlich getroffen und transparent umgesetzt werden.

Vorteile von Intent DeFi-Zahlungen

Transparenz und Vertrauen

Einer der größten Vorteile von DeFi-Zahlungen mit Absicht ist die Transparenz, die die Blockchain-Technologie bietet. Jede Transaktion wird in einem unveränderlichen Register aufgezeichnet, sodass alle Teilnehmer die Transaktionsdetails überprüfen können. Diese Transparenz fördert das Vertrauen der Nutzer, verringert die Abhängigkeit von Vermittlern und stärkt das Vertrauen in das System.

Effizienz und Geschwindigkeit

Traditionelle Finanzsysteme arbeiten oft mit mehreren Zwischenhändlern, was zu Verzögerungen und höheren Gebühren führt. Intent DeFi-Zahlungen eliminieren diese Mittelsmänner und leiten die Gelder direkt vom Zahler zum Empfänger. Diese direkte Weiterleitung gewährleistet schnellere Transaktionszeiten und niedrigere Gebühren und bietet somit eine effizientere Alternative zu herkömmlichen Zahlungssystemen.

Sicherheit und Datenschutz

Intent DeFi-Zahlungen nutzen fortschrittliche kryptografische Verfahren, um Transaktionen zu sichern und gleichzeitig die Privatsphäre zu wahren. Smart Contracts gewährleisten die sichere Zahlungsabwicklung nach Erfüllung der Bedingungen und reduzieren so das Betrugsrisiko. Zusätzlich können datenschutzverbessernde Technologien wie Zero-Knowledge-Proofs sensible Daten schützen und ein sicheres und privates Transaktionsumfeld schaffen.

Zukunftstrends bei Intent-DeFi-Zahlungen

Integration mit digitalen Zentralbankwährungen (CBDCs)

Weltweit prüfen Zentralbanken das Konzept von digitalen Zentralbankwährungen (CBDCs), um ihre Finanzsysteme zu modernisieren. DeFi-Zahlungen könnten sich nahtlos in CBDCs integrieren lassen und so eine Brücke zwischen traditionellem und dezentralem Finanzwesen schlagen. Diese Integration könnte die Effizienz und Reichweite von CBDCs erhöhen und ein inklusiveres und transparenteres Zahlungssystem ermöglichen.

Cross-Chain-Transaktionen

Mit dem Wachstum des DeFi-Ökosystems gewinnen kettenübergreifende Transaktionen zunehmend an Bedeutung. Intent DeFi Payments ermöglichen Transaktionen über verschiedene Blockchain-Netzwerke hinweg, fördern die Interoperabilität und erweitern die Möglichkeiten für Nutzer. Lösungen wie Cross-Chain-Bridges und Atomic Swaps werden entwickelt, um nahtlose und sichere kettenübergreifende Transaktionen zu gewährleisten.

Verbesserte Benutzererfahrung

Um eine breite Akzeptanz zu gewährleisten, müssen DeFi-Zahlungen benutzerfreundlich sein. Plattformen entwickeln intuitive Oberflächen und benutzerfreundliche Tools, um DeFi einem breiteren Publikum zugänglich zu machen. Dazu gehören Funktionen wie vereinfachte Registrierungsprozesse, benutzerfreundliche Wallets und Schulungsmaterialien, die Nutzern helfen, sich in der DeFi-Welt zurechtzufinden.

Herausforderungen bewältigen

Die Zukunft von DeFi-Zahlungen mit Zahlungsabsicht sieht zwar vielversprechend aus, doch müssen einige Herausforderungen bewältigt werden, um ihren Erfolg zu gewährleisten.

Skalierbarkeitslösungen

Skalierbarkeit bleibt ein zentrales Thema für Blockchain-Netzwerke. Layer-2-Lösungen wie Rollups und Sharding werden erforscht, um die Skalierbarkeit von DeFi-Plattformen zu verbessern. Diese Lösungen zielen darauf ab, den Transaktionsdurchsatz zu erhöhen und gleichzeitig niedrige Gebühren zu gewährleisten, damit das Netzwerk eine wachsende Anzahl von Nutzern und Transaktionen bewältigen kann.

Regulatorische Klarheit

Die Zukunft der digitalen Innovation – Hybridexplosion von Inhalten und Immobilien