Der Weg zum Reichtum durch Blockchain Die dezentrale Grenze der finanziellen Freiheit erkunden

Der Beginn des 21. Jahrhunderts hat eine Ära beispielloser technologischer Fortschritte eingeläutet, die unsere Wahrnehmung und Interaktion mit der Welt grundlegend verändert hat. Zu den transformativsten Innovationen zählt die Blockchain-Technologie, ein verteiltes, unveränderliches Register, das sich vom Rand der Technologiewelt in den Mittelpunkt des globalen Diskurses gerückt hat. Ihre potenziellen Anwendungsbereiche erstrecken sich über zahlreiche Branchen, doch im Finanzsektor ist ihr revolutionärer Einfluss am deutlichsten spürbar. Hier liegt der Ursprung des „Blockchain Wealth Path“, eines Konzepts, das nicht nur eine neue Art der Anlage und Vermögensverwaltung darstellt, sondern einen Paradigmenwechsel hin zu dezentraler Kontrolle und individueller Selbstbestimmung in Finanzangelegenheiten.

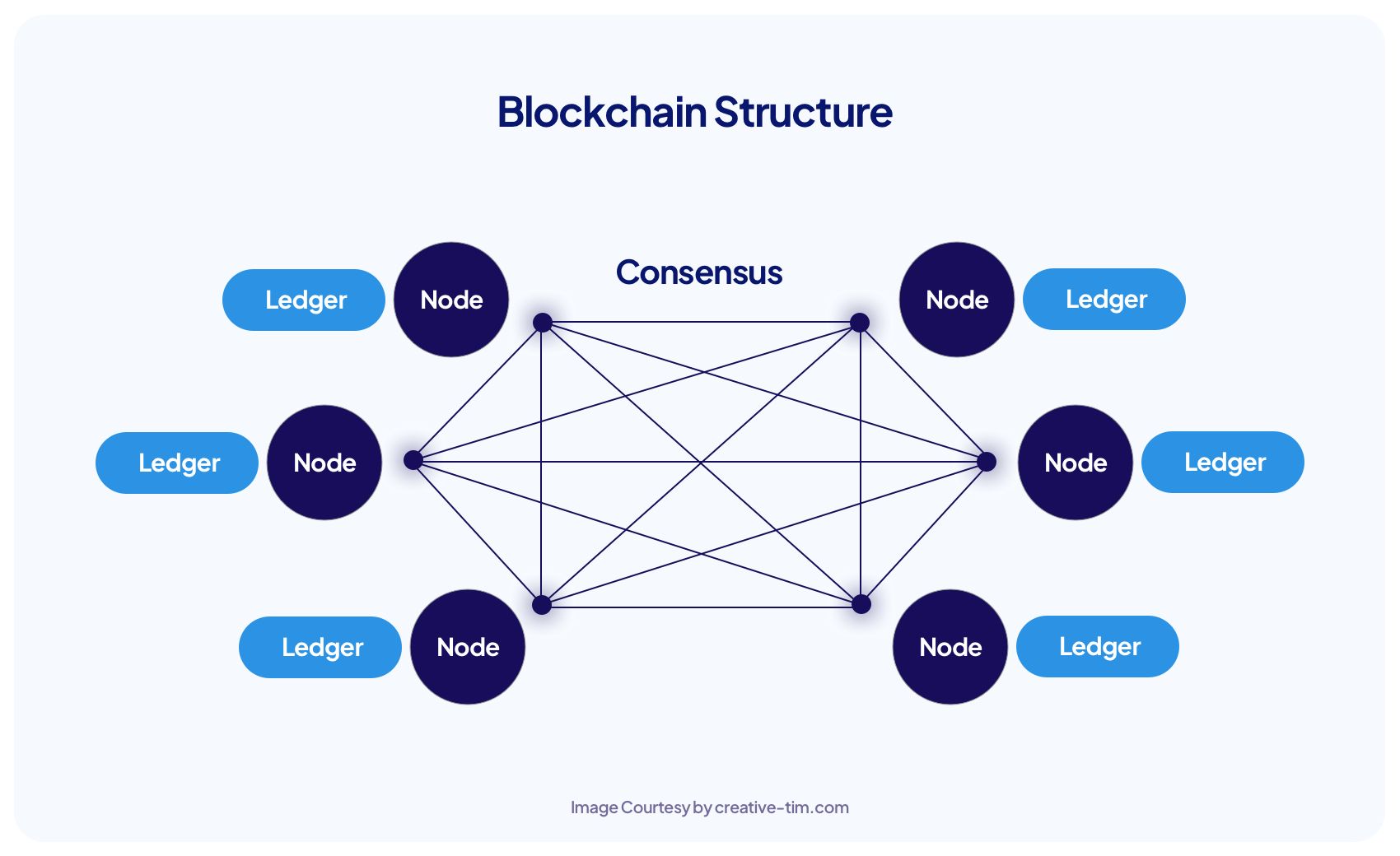

Stellen Sie sich ein Finanzsystem vor, das nicht von zentralen Instanzen abhängig ist und in dem Transaktionen transparent, sicher und für jeden mit Internetzugang zugänglich sind. Das ist das Versprechen der Blockchain. Traditionell stützen sich Finanzsysteme auf Intermediäre – Banken, Broker und Börsen –, um Transaktionen abzuwickeln, Eigentumsverhältnisse zu überprüfen und Aufzeichnungen zu führen. Obwohl uns diese Institutionen seit Jahrhunderten dienen, bringen sie auch Ineffizienzen, höhere Kosten und systembedingte Schwachstellen mit sich. Die Blockchain beseitigt diese Intermediäre von Natur aus. Transaktionen werden in einem Netzwerk von Computern aufgezeichnet, wodurch sie ohne die Zustimmung der Mehrheit praktisch unmöglich zu verändern oder zu hacken sind. Diese inhärente Sicherheit und Transparenz bilden das Fundament, auf dem der Blockchain-basierte Vermögensaufbau aufbaut.

Die erste Welle der Blockchain-Innovation wurde von Kryptowährungen wie Bitcoin dominiert. Diese digitalen Währungen, die auf den kryptografischen Prinzipien der Blockchain basieren, boten eine dezentrale Alternative zu traditionellem Fiatgeld. Für viele stellte die frühe Nutzung von Bitcoin einen buchstäblichen Weg zu Reichtum dar, wenn auch einen volatilen und risikoreichen. Der Weg zum Vermögensaufbau durch Blockchain ist jedoch weitaus umfassender als spekulativer Kryptowährungshandel. Er umfasst ein wachsendes Ökosystem dezentraler Anwendungen (dApps) und Finanzinstrumente, die gemeinsam neu definieren, was es bedeutet, Vermögen aufzubauen und zu verwalten.

Dezentrale Finanzen (DeFi) sind wohl die dynamischste Ausprägung des Blockchain-basierten Vermögensaufbaus. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und Vermögensverwaltung – auf Blockchain-Netzwerken, vorwiegend Ethereum, abzubilden. Ohne die Notwendigkeit traditioneller Banken können Privatpersonen ihre digitalen Vermögenswerte verleihen, um Zinsen zu verdienen, Kredite gegen ihre Bestände aufnehmen oder eine Vielzahl von Token mit minimalem Aufwand und oft zu geringeren Kosten handeln. Diese Zugänglichkeit demokratisiert die Finanzwelt und ermöglicht es Menschen in Regionen mit schwacher Bankeninfrastruktur, an den globalen Finanzmärkten teilzunehmen. Für diejenigen, die bereits mit Finanzdienstleistungen vertraut sind, bietet DeFi neue Möglichkeiten, Renditen zu optimieren und mehr Kontrolle über ihre Vermögenswerte zu erlangen.

Betrachten wir das Konzept des Yield Farming und der Liquiditätsbereitstellung. Dabei handelt es sich um DeFi-Mechanismen, mit denen Nutzer passives Einkommen erzielen können, indem sie ihre digitalen Vermögenswerte in dezentralen Protokollen staken. Durch Einzahlungen in Liquiditätspools ermöglichen Nutzer den Handel zwischen verschiedenen Kryptowährungen und erhalten im Gegenzug einen Teil der Handelsgebühren sowie häufig zusätzliche Token-Belohnungen. Obwohl dies mit Risiken wie vorübergehendem Verlust und Schwachstellen in Smart Contracts verbunden ist, stellt es eine Abkehr von traditionellen verzinsten Konten dar und bietet potenziell deutlich höhere Renditen. Dies ist ein Kernprinzip des Blockchain-Vermögenswegs: die aktive Teilnahme am Finanzökosystem anstatt die passive Anvertrauung von Geldern an eine Institution.

Die zugrundeliegende Technologie – Smart Contracts – ist für diese Entwicklung entscheidend. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie führen automatisch Aktionen aus, sobald bestimmte Bedingungen erfüllt sind, wodurch die Notwendigkeit von Intermediären zur Durchsetzung von Vereinbarungen entfällt. Im DeFi-Bereich automatisieren Smart Contracts Kreditprotokolle, ermöglichen dezentrale Börsen (DEXs) und treiben komplexe Finanzprodukte voran. Diese Programmierbarkeit des Finanzwesens ist bahnbrechend und ermöglicht die Entwicklung innovativer Finanzinstrumente und effizienterer Finanztransaktionen. Der Weg zum Vermögensaufbau über die Blockchain ist mit diesen intelligenten, automatisierten Vereinbarungen geebnet.

Über DeFi hinaus erstreckt sich der Blockchain-basierte Vermögensaufbau auch auf die aufstrebende Welt der Non-Fungible Tokens (NFTs). Ursprünglich für digitale Kunst und Sammlerstücke bekannt, entwickeln sich NFTs zu leistungsstarken Werkzeugen für Eigentumsrechte und die Repräsentation von Vermögenswerten. Stellen Sie sich Bruchteilseigentum an Immobilien, auf einer Blockchain repräsentierte Rechte an geistigem Eigentum oder sogar digitale Identitäten vor, die durch einzigartige Token gesichert sind. Mit zunehmender Nutzung von NFTs eröffnen sich neue Wege zur Vermögensbildung, zu Investitionen und zur Monetarisierung digitaler und physischer Vermögenswerte. Der Besitz eines NFTs kann beispielsweise das Eigentum an einem digitalen Grundstück in einem Metaverse, einen Anteil an zukünftigen Musik-Tantiemen oder sogar ein verifiziertes digitales Echtheitszertifikat für einen wertvollen physischen Gegenstand repräsentieren.

Die Stärke des Blockchain-basierten Vermögensaufbaus liegt in seiner inhärenten Kompatibilität. DeFi-Protokolle und NFTs können miteinander interagieren und so ein komplexes und dynamisches Finanzökosystem schaffen. Ein Nutzer kann beispielsweise auf einer DeFi-Plattform Stablecoins gegen seine NFT-Sicherheiten leihen und diese Stablecoins anschließend für die Teilnahme an der Einführung eines neuen Tokens verwenden – alles innerhalb eines dezentralen Rahmens. Dieses Maß an Integration und Innovation lässt sich im traditionellen Finanzwesen, das oft isoliert arbeitet und strengen regulatorischen Beschränkungen unterliegt, die eine schnelle Entwicklung hemmen können, nur schwer erreichen.

Dieser Weg ist jedoch nicht ohne Herausforderungen. Die noch junge Blockchain-Technologie birgt Risiken: Volatilität, regulatorische Unsicherheit und der damit verbundene Lernaufwand können erhebliche Hürden darstellen. Ein umfassendes Verständnis der Funktionsweise der Blockchain, der Risiken verschiedener Protokolle und der notwendigen Sicherheitsmaßnahmen zum Schutz digitaler Vermögenswerte ist daher unerlässlich. Der Weg zum Vermögensaufbau über die Blockchain ist kein Garant für Reichtum; er erfordert Weiterbildung, Fleiß und Anpassungsfähigkeit.

Die Dezentralisierung, die das Kennzeichen dieses Weges ist, bedeutet auch, dass die Nutzer eine größere Verantwortung für ihre eigene finanzielle Sicherheit tragen. Anders als im traditionellen Bankwesen, wo Einlagensicherung und Betrugsschutz Standard sind, gilt in der Blockchain-Welt der Grundsatz „Nicht deine Schlüssel, nicht deine Coins“. Dies unterstreicht die Bedeutung eines sicheren Managements privater Schlüssel. Der Verlust des Zugangs zu seinen privaten Schlüsseln bedeutet den Verlust des Zugangs zu seinen digitalen Vermögenswerten – eine bittere Realität für alle, die nicht wachsam sind. Der Weg zum Vermögensaufbau über die Blockchain erfordert eine neue Art von Finanzkompetenz, die traditionelle Finanzvorsorge mit einem tiefen Verständnis digitaler Sicherheit verbindet.

Darüber hinaus kann das rasante Innovationstempo überwältigend sein. Täglich entstehen neue Projekte und Protokolle, die allesamt revolutionäre Renditen versprechen. Um echte Chancen von Betrug oder nicht nachhaltigen Unternehmungen zu unterscheiden, bedarf es kritischen Denkens und gründlicher Recherche. Die Verlockung des schnellen Reichtums kann zu impulsiven Entscheidungen führen – eine Falle, die auf dem Weg zum Vermögensaufbau mit Blockchain genauso verheerend sein kann wie auf traditionellen Märkten. Geduld, strategische Planung und eine langfristige Perspektive sind daher unerlässliche Begleiter auf diesem Weg.

Der Blockchain-basierte Vermögensaufbau stellt im Kern einen tiefgreifenden Wandel im Umgang des Einzelnen mit Finanzen dar. Er bedeutet eine Abkehr von der passiven Abhängigkeit von etablierten Institutionen hin zur aktiven Teilnahme an einem dezentralen, transparenten und innovativen Ökosystem. Es geht darum, Technologie zu nutzen, um neue Wertschöpfungsformen zu erschließen, Zugang zu globalen Märkten zu erhalten und eine widerstandsfähigere und individuellere finanzielle Zukunft zu gestalten. Der Weg ist komplex, anspruchsvoll und voller Potenzial, doch für diejenigen, die bereit sind zu lernen und sich anzupassen, können die Belohnungen für die Erschließung dieses dezentralen Terrains wahrhaft transformativ sein.

In unserer weiteren Erkundung des Blockchain-basierten Vermögensaufbaus beleuchten wir die praktischen Auswirkungen und Zukunftsperspektiven dieses transformativen Finanzparadigmas. Nachdem wir die grundlegenden Prinzipien von Blockchain, DeFi und NFTs verstanden haben, ist es nun unerlässlich zu untersuchen, wie Einzelpersonen ihren Weg aktiv gestalten und sich auf die sich entwickelnde Landschaft einstellen können. Es geht nicht nur darum, die Technologie zu verstehen, sondern auch darum, ihr Potenzial zu nutzen, um greifbaren Wohlstand zu schaffen und echte finanzielle Unabhängigkeit zu erlangen.

Einer der einfachsten Einstiege in die Welt des Blockchain-Vermögens ist das Verständnis und die Nutzung dezentraler Börsen (DEXs). Im Gegensatz zu zentralisierten Börsen (CEXs), die Kundengelder verwalten und eine Identitätsprüfung erfordern, operieren DEXs direkt auf der Blockchain und ermöglichen Nutzern den Peer-to-Peer-Handel mit Kryptowährungen mithilfe von Smart Contracts. Plattformen wie Uniswap, SushiSwap und PancakeSwap haben den Handel demokratisiert und ermöglichen es jedem, digitale Assets ohne Genehmigung einer zentralen Instanz zu tauschen. Dies eröffnet Märkte für neuere Token mit geringerer Marktkapitalisierung, die möglicherweise nicht an traditionellen Börsen gelistet sind, und bietet somit Investitionsmöglichkeiten in der Frühphase. Der Weg zum Blockchain-Vermögen fördert dieses direkte Engagement und stärkt das Gefühl der Kontrolle über die eigenen Handelsaktivitäten.

Das Konzept der Stablecoins ist ebenfalls integraler Bestandteil dieses Weges. Dabei handelt es sich um Kryptowährungen, die an einen stabilen Vermögenswert, typischerweise eine Fiatwährung wie den US-Dollar, gekoppelt sind, mit dem Ziel, die Volatilität zu minimieren. Stablecoins wie USDT, USDC und DAI fungieren als Brücke zwischen der traditionellen Finanzwelt und dem Krypto-Ökosystem. Sie sind für DeFi-Anwendungen unerlässlich, da sie Nutzern ermöglichen, Zinsen auf ihre Bestände in einem relativ stabilen Vermögenswert zu erhalten oder die Volatilität des breiteren Kryptomarktes abzufedern, ohne die Blockchain vollständig verlassen zu müssen. Für viele ist das Halten von Stablecoins innerhalb von DeFi-Protokollen eine risikoärmere Möglichkeit, höhere Renditen als mit traditionellen Sparkonten zu erzielen – ein wichtiger Schritt auf dem Weg zum Vermögensaufbau über die Blockchain hin zur Optimierung passiven Einkommens.

Neben passivem Einkommen und Trading geht es beim Vermögensaufbau über Blockchain zunehmend um aktive Beteiligung und Governance. Viele Blockchain-Protokolle, insbesondere im Bereich DeFi, werden von ihren Nutzern über dezentrale autonome Organisationen (DAOs) verwaltet. Inhaber des nativen Tokens eines Protokolls haben oft das Recht, über Vorschläge zu Upgrades, Gebührenstrukturen oder der Verteilung von Finanzmitteln abzustimmen. Das bedeutet: Als Vermögensaufbauer auf der Blockchain häufen Sie nicht nur Vermögenswerte an, sondern können auch die zukünftige Entwicklung der genutzten Plattformen beeinflussen und so am Erfolg des Ökosystems teilhaben. Dieses partizipative Element unterscheidet sich deutlich vom traditionellen Finanzwesen, wo der durchschnittliche Anleger kaum oder gar keinen Einfluss auf die Führung von Finanzinstituten hat.

Die Entwicklung spezialisierter Anlageinstrumente im Blockchain-Bereich ist ein weiteres Zukunftsfeld. Während sich frühe Investoren möglicherweise ausschließlich auf Bitcoin oder Ethereum konzentrierten, bietet das Ökosystem mittlerweile eine Vielzahl von Anlagestrategien. Dazu gehören Investitionen in renditestarke Protokolle, die Teilnahme an Initial Coin Offerings (ICOs) oder Initial DEX Offerings (IDOs) für neue Projekte oder auch Investitionen in dezentrale Risikokapitalfonds. Der Blockchain Wealth Path fördert die Diversifizierung nicht nur über verschiedene Kryptowährungen hinweg, sondern auch über verschiedene Arten von Blockchain-basierten Finanzaktivitäten.

Das Metaverse und die damit verbundenen digitalen Wirtschaftssysteme verschmelzen zunehmend mit dem Blockchain-basierten Vermögensmodell. Virtuelle Welten, die auf Blockchain-Technologie basieren, eröffnen neue Möglichkeiten für wirtschaftliche Aktivitäten. Nutzer können virtuelles Land erwerben, Unternehmen gründen, digitale Vermögenswerte erstellen und verkaufen sowie an virtuellen Wirtschaftssystemen teilnehmen, die häufig Kryptowährungen und NFTs nutzen. Für Pioniere kann die Investition in Metaverse-Land oder die Entwicklung ansprechender Erlebnisse innerhalb dieser virtuellen Welten ein bedeutendes zukünftiges Vermögen bedeuten. Es geht darum, das Konzept der Vermögensbildung auf völlig neue, durch Blockchain ermöglichte digitale Bereiche auszuweiten.

Die inhärente Dezentralisierung, die so viel Freiheit bietet, birgt jedoch auch einzigartige Herausforderungen in puncto Sicherheit und Regulierung. Der Weg zum Vermögensaufbau über die Blockchain ist kein risikofreier Weg, sondern gleicht eher der Erkundung unbekannten Terrains. Anders als im traditionellen Finanzwesen, wo die regulatorischen Rahmenbedingungen etabliert sind und Verbraucherschutz bieten, befindet sich der Blockchain-Bereich noch in der Entwicklung. Daher müssen Anleger besonders wachsam sein, was die Sicherheit ihrer Vermögenswerte betrifft. Dazu gehört, den Unterschied zwischen Hot- und Cold-Wallets zu verstehen, sichere Passwörter zu verwenden, sich vor Phishing-Angriffen in Acht zu nehmen und jede Plattform oder jedes Protokoll sorgfältig zu prüfen, bevor sie Gelder investieren. Die Verantwortung für die Sicherung des Vermögens liegt eindeutig bei jedem Einzelnen.

Das Potenzial für Fehler oder Sicherheitslücken in Smart Contracts stellt ein weiteres erhebliches Risiko dar. Dabei handelt es sich um unvorhergesehene Schwachstellen im Code, die von Angreifern ausgenutzt werden können und zum Verlust der in diesen Verträgen gebundenen Gelder führen. Obwohl sich die Technologie stetig verbessert und Audits immer häufiger durchgeführt werden, kann für keinen Smart Contract absolute Fehlerfreiheit garantiert werden. Daher ist das Verständnis des Risikoprofils verschiedener DeFi-Protokolle und der Qualität ihrer Code-Audits ein entscheidender Bestandteil des Weges zum Vermögensaufbau mit Blockchain.

Regulatorische Unsicherheit bleibt ein ständiges Problem. Regierungen weltweit ringen mit der Frage, wie Kryptowährungen und dezentrale Finanzen reguliert werden sollen. Dies kann zu plötzlichen Politikänderungen führen und die Zugänglichkeit und Legalität bestimmter Vermögenswerte oder Aktivitäten beeinträchtigen. Für diejenigen, die Vermögen auf der Blockchain aufbauen, ist es daher unerlässlich, über regulatorische Entwicklungen in ihrem Zuständigkeitsbereich informiert zu bleiben. Diese Unsicherheit birgt aber auch Chancen, da eine frühe Einführung in weniger regulierten Umfeldern mitunter höhere Renditen, allerdings auch entsprechend höhere Risiken, ermöglichen kann.

Darüber hinaus ist der Umwelteinfluss bestimmter Blockchain-Technologien, insbesondere von Proof-of-Work-Systemen wie Bitcoin, Gegenstand intensiver Debatten. Während neuere, energieeffizientere Konsensmechanismen wie Proof-of-Stake zunehmend an Bedeutung gewinnen und zum Rückgrat vieler DeFi-Anwendungen werden, kann die breitere Umweltdiskussion die öffentliche Wahrnehmung und regulatorische Maßnahmen beeinflussen. Für viele, die auf dem Weg zum Vermögensaufbau durch Blockchain sind, wird ein wachsendes Bewusstsein für nachhaltige Blockchain-Praktiken zu einem wichtigen Faktor.

Auch der psychologische Aspekt des Vermögensaufbaus auf der Blockchain darf nicht außer Acht gelassen werden. Die extreme Volatilität vieler digitaler Assets kann selbst die erfahrensten Anleger auf die Probe stellen. Der Reiz parabolischer Gewinne kann zu FOMO (Fear Of Missing Out) führen, während starke Kursrückgänge Panikverkäufe auslösen können. Eine disziplinierte und langfristige Denkweise, ähnlich wie bei traditionellen Investitionen, jedoch verstärkt durch die Geschwindigkeit und den Umfang der Blockchain-Märkte, ist daher entscheidend. Dies beinhaltet das Setzen klarer finanzieller Ziele, das Festhalten an einer fundierten Strategie und das Vermeiden emotionaler Entscheidungen.

Mit Blick auf die Zukunft dürfte sich der Blockchain-basierte Vermögensaufbau noch stärker mit dem traditionellen Finanzwesen verzahnen. Bereits jetzt beobachten wir das Aufkommen regulierter Stablecoins, tokenisierter traditioneller Vermögenswerte (wie Immobilien oder Aktien, die auf einer Blockchain abgebildet werden) sowie institutionelles Interesse an der Verwahrung und dem Handel digitaler Vermögenswerte. Diese Konvergenz deutet auf eine Zukunft hin, in der die Grenzen zwischen traditionellem und dezentralem Finanzwesen verschwimmen und ein hybrides Finanzsystem entsteht, das die Sicherheit und Vertrautheit etablierter Institutionen mit der Innovation und Zugänglichkeit der Blockchain verbindet.

Letztendlich ist der Blockchain-Weg zu finanziellem Erfolg eine Einladung, das Finanzwesen neu zu denken. Er ist ein Aufruf, Innovationen zu nutzen, die eigene finanzielle Zukunft aktiv in die Hand zu nehmen und an einer globalen, dezentralen Wirtschaft teilzuhaben. Er erfordert kontinuierliches Lernen, ein fundiertes Risikoverständnis und ein starkes Engagement für Sicherheit. Wer diesen Weg einschlagen möchte, findet im dezentralen Bereich vielversprechende Möglichkeiten, Vermögen aufzubauen, finanzielle Freiheit zu erlangen und die Zukunft des Geldes selbst zu gestalten. Der Weg ist nicht einfach, doch das Potenzial für Transformation und Selbstbestimmung ist enorm.

Das Summen der Server, das komplexe Zusammenspiel der Algorithmen, der Reiz des digitalen Goldes – jahrelang bewegten sich die Blockchain-Technologie und ihr bekanntester Ableger, die Kryptowährung, in einer Welt, die futuristisch und für viele zugleich abschreckend komplex wirkte. Es war eine Welt des Minings, der Wallets, der privaten Schlüssel und der dezentralen Börsen, weit entfernt von der vertrauten Benutzeroberfläche einer Mobile-Banking-App oder dem beruhigenden Gewicht eines Kontoauszugs. Doch unter der Oberfläche dieser vermeintlichen Exklusivität braute sich eine stille Revolution zusammen, die die Grenzen zwischen der esoterischen Welt der Blockchain und der greifbaren Realität unserer alltäglichen Bankkonten zunehmend auflöst. Der Weg von der „Blockchain“ zum „Bankkonto“ ist keine Theorie mehr; er ist eine konkrete, sich entfaltende Entwicklung, die verspricht, unseren Umgang mit Geld neu zu definieren und Finanzen für alle zugänglicher, transparenter und effizienter zu machen.

Der Ursprung dieser Transformation liegt im Wesen der Blockchain: ihrem dezentralen, unveränderlichen Register. Anders als traditionelle Finanzsysteme, die auf zentrale Instanzen wie Banken zur Überprüfung und Aufzeichnung von Transaktionen angewiesen sind, verteilt die Blockchain diese Verantwortung auf ein Netzwerk von Computern. Jede Transaktion wird in einem „Block“ zusammengefasst und kryptografisch mit der vorherigen verknüpft, wodurch eine ununterbrochene Kette entsteht. Diese inhärente Transparenz und Sicherheit sind die Eckpfeiler ihrer Attraktivität im Kryptowährungsbereich und ermöglichen Peer-to-Peer-Überweisungen ohne Zwischenhändler. Das wahre Potenzial dieser Technologie reicht jedoch weit über spekulative digitale Währungen hinaus. Sie bietet eine grundlegende Neugestaltung der Art und Weise, wie Vertrauen und Verantwortlichkeit bei Finanztransaktionen geschaffen werden.

Einer der wichtigsten Wege, auf denen die Blockchain die Lücke schließt, ist die zunehmende Integration digitaler Vermögenswerte in die traditionelle Finanzinfrastruktur. Anfänglich galten digitale Vermögenswerte wie Bitcoin und Ethereum als Alternativen zu Fiatwährungen. Doch mit der Weiterentwicklung ihrer zugrundeliegenden Technologie und der Entstehung regulatorischer Rahmenbedingungen wurden etablierte Finanzinstitute aufmerksam. Diese Entwicklung führte zur Entwicklung verschiedener Lösungen, die die Tokenisierung realer Vermögenswerte ermöglichen – von Immobilien und Kunst über Rohstoffe bis hin zu geistigem Eigentum. Tokenisierung bedeutet im Wesentlichen, das Eigentum an einem Vermögenswert als digitalen Token auf einer Blockchain abzubilden. Dies eröffnet völlig neue Möglichkeiten und ermöglicht Bruchteilseigentum, einfachere Übertragbarkeit und erhöhte Liquidität für Vermögenswerte, die zuvor schwer handelbar waren. Stellen Sie sich vor, Sie könnten mit wenigen Klicks einen Anteil an einer erstklassigen Immobilie erwerben oder das Eigentum an einem wertvollen Kunstwerk unkompliziert übertragen – alles sicher und transparent auf einer Blockchain dokumentiert.

Darüber hinaus war das Konzept der Stablecoins ein entscheidender Schritt, um die volatile Welt der Kryptowährungen mit der Stabilität von Fiatwährungen zu verbinden. Stablecoins sind digitale Token, deren Wert an einen stabilen Vermögenswert, meist eine Fiatwährung wie den US-Dollar, gekoppelt ist. Diese Kopplung wird durch verschiedene Mechanismen aufrechterhalten, beispielsweise durch das Halten von Reserven des zugrunde liegenden Vermögenswerts oder durch algorithmische Anpassungen. Durch die digitale Repräsentation von Fiatgeld auf einer Blockchain bieten Stablecoins traditionellen Finanzakteuren die Möglichkeit, sich mit dem Blockchain-Ökosystem auseinanderzusetzen, ohne der extremen Volatilität von Kryptowährungen ausgesetzt zu sein. Banken und Finanzinstitute können Stablecoins halten, sie für schnellere und günstigere grenzüberschreitende Zahlungen nutzen oder sie ihren Kunden sogar als neue Art digitaler Einlagen anbieten. Diese Integration ist vergleichbar mit einem digitalen Dollar auf dem Bankkonto, bietet aber zusätzlich die Vorteile der Geschwindigkeit und Effizienz der Blockchain.

Die Auswirkungen auf die finanzielle Inklusion sind tiefgreifend. Jahrzehntelang waren große Teile der Weltbevölkerung aufgrund geografischer Barrieren, fehlender Ausweispapiere oder prohibitiver Transaktionsgebühren vom traditionellen Finanzsystem ausgeschlossen. Blockchain-basierte Lösungen, insbesondere solche, die mobile Technologien und Stablecoins nutzen, bergen das Potenzial, den Zugang zu Finanzdienstleistungen zu demokratisieren. Menschen in abgelegenen Gebieten oder Entwicklungsländern können nun digitale Geldbörsen nutzen, Geld zu einem Bruchteil der Kosten grenzüberschreitend senden und empfangen und sogar an Spar- und Kreditprogrammen teilnehmen, die durch dezentrale Finanzprotokolle (DeFi) ermöglicht werden. Dadurch entfällt die Notwendigkeit traditioneller Bankinfrastruktur, die oft nicht verfügbar oder nicht zugänglich ist. Der Weg vom Banklosen zum Besitzer eines digitalen Bankkontos, basierend auf Blockchain, kann schnell und befreiend sein.

Neben der verbesserten Zugänglichkeit bringt die Blockchain dringend benötigte Transparenz und Effizienz in Finanztransaktionen. Traditionelle Bankprozesse, insbesondere bei grenzüberschreitenden Zahlungen oder komplexen Finanzinstrumenten, sind oft langsam, umständlich und intransparent. Zahlreiche Intermediäre, manuelle Abstimmungen und veraltete Systeme führen häufig zu Verzögerungen, Fehlern und höheren Kosten. Die Distributed-Ledger-Technologie der Blockchain bietet eine zentrale, gemeinsame Datenquelle, auf die alle autorisierten Teilnehmer zugreifen und die sie überprüfen können. Dadurch entfällt die Notwendigkeit kostspieliger Abstimmungsprozesse und die Transaktionsabwicklung wird deutlich beschleunigt. So können beispielsweise grenzüberschreitende Zahlungen, die früher Tage dauerten und erhebliche Gebühren verursachten, nun innerhalb von Minuten und zu geringeren Kosten abgewickelt werden – dank der zugrunde liegenden Blockchain-Infrastruktur, die diese digitalen Vermögenswerte und deren effizienten Transfer ermöglicht. Der Wandel von einem System, in dem das Vertrauen Institutionen gilt, hin zu einem System, in dem das Vertrauen in der Technologie selbst verankert ist, ist ein Paradigmenwechsel, der sich langsam aber sicher in unserer Finanzlandschaft durchsetzt.

Die Entwicklung digitaler Währungen, von frühen Kryptowährungen bis hin zu den jüngsten digitalen Zentralbankwährungen (CBDCs), unterstreicht diese Konvergenz zusätzlich. Während Kryptowährungen auf dezentralen, öffentlichen Blockchains basieren, sind CBDCs digitale Formen der jeweiligen Landeswährung, die von der Zentralbank ausgegeben und kontrolliert werden. Die Erforschung und Entwicklung von CBDCs durch zahlreiche Regierungen weltweit zeugt von der Erkenntnis des Potenzials der Blockchain-Technologie zur Modernisierung von Zahlungssystemen. Obwohl CBDCs nicht vollständig dezentralisiert sind wie Kryptowährungen, nutzen sie häufig Aspekte der Distributed-Ledger-Technologie, um Effizienz, Sicherheit und Nachverfolgbarkeit zu verbessern. Dieser zweigleisige Ansatz, bei dem sowohl dezentrale als auch zentralisierte digitale Währungen an Bedeutung gewinnen, beschleunigt die Integration von Blockchain-Prinzipien in die globalen Finanzstrukturen. Der Weg von einer komplexen, oft schwer zugänglichen Blockchain zu einem vertrauten Bankkonto wird durch Innovationen geebnet, und das Ziel ist eine inklusivere und effizientere finanzielle Zukunft.

Die anfängliche Wahrnehmung der Blockchain-Technologie als exklusives Terrain technikbegeisterter Krypto-Enthusiasten und spekulativer Anleger weicht rasch einem differenzierteren Verständnis ihrer tiefgreifenden Auswirkungen auf das traditionelle Finanzwesen. Der Weg von der komplexen, oft undurchsichtigen Welt der verteilten Ledger zur vertrauten, benutzerfreundlichen Oberfläche Ihres Bankkontos ist kein plötzlicher Sprung, sondern eine durchdachte und schrittweise Integration. Diese Entwicklung wird durch das Zusammenwirken technologischer Fortschritte, einer zunehmenden institutionellen Akzeptanz und einer steigenden Nachfrage nach zugänglicheren, sichereren und effizienteren Finanzdienstleistungen vorangetrieben. Die Verbindung von Blockchain und Bankkonto ist keine Science-Fiction mehr; sie ist Realität und prägt unsere Finanzsysteme grundlegend.

Eine der deutlichsten Ausprägungen dieser Integration ist der Aufstieg von Verwahrungs- und Handelsdienstleistungen für digitale Vermögenswerte, die von traditionellen Finanzinstituten angeboten werden. Große Banken und Investmentfirmen, die Kryptowährungen einst skeptisch oder gar ablehnend gegenüberstanden, erforschen und bieten nun aktiv Dienstleistungen im Zusammenhang mit digitalen Vermögenswerten an. Dazu gehören die sichere Verwahrung (Custody) von Kryptowährungen und anderen digitalen Token sowie Handelsplattformen für diese Vermögenswerte. Dieser Schritt etablierter Akteure verleiht dem Markt für digitale Vermögenswerte erhebliche Glaubwürdigkeit und bietet einem breiteren Anlegerkreis einen regulierteren und vertrauteren Zugang. Wenn Ihre Bank Ihnen die Möglichkeit bietet, Bitcoin neben Ihren traditionellen Aktien und Anleihen zu kaufen und zu halten, ist dies ein bedeutender Schritt, um Blockchain-basierte Vermögenswerte in den Mainstream der Finanzwelt zu integrieren und wirkt sich direkt auf Ihr Bankkonto aus.

Die Entwicklung von Blockchain-basierten Zahlungssystemen ist ein weiterer wichtiger Bereich, in dem diese Konvergenz deutlich wird. Traditionelle Zahlungssysteme, insbesondere für internationale Überweisungen und Unternehmenstransaktionen, zeichnen sich oft durch Langsamkeit, hohe Gebühren und Komplexität aus, da sie mehrere Korrespondenzbanken und manuelle Prozesse involvieren. Die Blockchain-Technologie bietet das Potenzial für nahezu sofortige, kostengünstige und transparente Transaktionen. Unternehmen entwickeln Lösungen, die Stablecoins oder andere digitale Assets auf Blockchain-Netzwerken nutzen, um diese Zahlungen zu ermöglichen. Dadurch kann Geld mit der Geschwindigkeit und Effizienz digitaler Daten über Grenzen hinweg transferiert werden und ist oft innerhalb von Minuten statt Tagen abgewickelt. Für Unternehmen bedeutet dies ein verbessertes Cashflow-Management und geringere Betriebskosten. Für Privatpersonen wird das Senden von Geld an Angehörige im Ausland so einfach und kostengünstig wie das Versenden einer E-Mail. Diese Blockchain-basierten Zahlungslösungen werden zunehmend in die bestehende Finanzinfrastruktur integriert und schaffen so eine effizientere digitale Schnittstelle für Ihr Bankkonto zur Interaktion mit dem globalen Finanznetzwerk.

Der Bereich der dezentralen Finanzen (DeFi) veranschaulicht diese Integration zusätzlich, wenngleich mit seinen eigenen Herausforderungen und Chancen. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen wie Kreditvergabe, Kreditaufnahme und Handel auf offenen, dezentralen Blockchain-Netzwerken abzubilden, ohne auf Intermediäre wie Banken angewiesen zu sein. Obwohl viele DeFi-Protokolle noch sehr technisch sind, zeichnet sich ein wachsender Trend hin zu benutzerfreundlichen Oberflächen und „Zugangspunkten“ ab, die es Nutzern ermöglichen, diese Dienste mit ihren bestehenden Bankkonten oder Fiatwährungen zu nutzen. Das bedeutet, dass Sie potenziell höhere Zinsen auf Ihre Ersparnisse erzielen könnten, indem Sie diese in ein DeFi-Kreditprotokoll einzahlen, oder einen Kredit aufnehmen könnten, indem Sie Ihre digitalen Vermögenswerte als Sicherheit hinterlegen. All dies wird über immer intuitivere Anwendungen initiiert und verwaltet, die letztendlich wieder mit Ihrem traditionellen Bankkonto verknüpft sind. Dies eröffnet neue Wege zur Vermögensbildung und Finanzverwaltung und überwindet die Grenzen traditioneller Zinssätze und Bankdienstleistungen.

Darüber hinaus verbessert der Einsatz der Blockchain-Technologie in Bereichen wie der Kundenidentifizierung (KYC) und der Bekämpfung von Geldwäsche (AML) die Effizienz und Sicherheit des traditionellen Bankwesens. Die Überprüfung der Kundenidentität und die Verhinderung illegaler Finanzaktivitäten sind für Finanzinstitute zwar unerlässlich, aber oft kostspielig und zeitaufwändig. Die Blockchain-Technologie ermöglicht die Erstellung sicherer, unveränderlicher digitaler Identitäten, die Kunden selbst kontrollieren und mit Finanzdienstleistern teilen können. Dies vereinfacht nicht nur die Registrierung neuer Kunden, sondern erhöht auch die Sicherheit und reduziert das Risiko von Identitätsbetrug. Durch die Schaffung eines robusteren und vertrauenswürdigeren Rahmens für digitale Identitäten trägt die Blockchain indirekt zu mehr Sicherheit unserer Bankkonten und effizienteren Verwaltungsprozessen bei.

Die laufende Erforschung digitaler Zentralbankwährungen (CBDCs) ist wohl einer der wichtigsten Indikatoren für die zunehmende Verbreitung der Blockchain-Technologie im Kern des Finanzsystems. Auch wenn die genauen technologischen Grundlagen von CBDCs variieren, untersuchen viele Zentralbanken den Einsatz der Distributed-Ledger-Technologie für deren Ausgabe und Verwaltung. Eine CBDC wäre im Wesentlichen eine digitale Form der nationalen Fiatwährung, zugänglich über digitale Geldbörsen und potenziell in bestehende Bankensysteme integriert. Dies könnte zu einer Zukunft führen, in der Ihr Bankkonto nicht nur traditionelles Fiatgeld, sondern auch eine von der Zentralbank ausgegebene digitale Währung enthält, was schnellere, flexiblere und potenziell inklusivere Zahlungen ermöglicht. Die Auswirkungen auf die Geldpolitik, die Finanzstabilität und alltägliche Transaktionen sind immens und deuten auf ein direktes Engagement der Regierungen für Blockchain-basierte Technologien hin.

Die Herausforderungen dieses Übergangs dürfen nicht unterschätzt werden. Regulatorische Unsicherheit, Skalierungsprobleme einiger Blockchain-Netzwerke, Cybersicherheitsrisiken und der Bedarf an umfassender Finanzkompetenz stellen weiterhin erhebliche Hürden dar. Dennoch ist die Dynamik hin zur Integration der Blockchain-Technologie in den Finanzsektor unbestreitbar. Es geht dabei nicht um die vollständige Ablösung bestehender Bankensysteme, sondern vielmehr um deren Verbesserung, um sie widerstandsfähiger, transparenter und zugänglicher zu gestalten. Der Weg von der komplexen, innovativen Welt der Blockchain bis hin zur alltäglichen Nutzung Ihres Bankkontos beweist, wie Spitzentechnologie zur Lösung realer Probleme eingesetzt werden kann, um letztendlich den Finanzsektor zu demokratisieren und Einzelpersonen mehr Kontrolle und Möglichkeiten über ihre Finanzen zu geben. Die Zukunft des Finanzwesens ist zunehmend digital, und die Blockchain ist die Basistechnologie, die den Weg für diese Transformation ebnet – Transaktion für Transaktion, Token für Token und integriertes Bankkonto für Konto.

Die besten Nebenjobs für digitale Nomaden – Genieße ein flexibles und abenteuerliches Leben.

Finanzielle Privatsphäre für jedermann – Werkzeuge und Techniken