Die transformative Kraft biometrischer Instrumente zur finanziellen Inklusion

Der Beginn der finanziellen Inklusion: Biometrische Instrumente als Rettung

Im Zeitalter der rasanten Digitalisierung, die alle Branchen erfasst, steht der Finanzsektor an vorderster Front dieses Wandels. Finanzielle Inklusion – die Gewährleistung des Zugangs zu nützlichen und erschwinglichen Finanzprodukten und -dienstleistungen für Privatpersonen und Unternehmen – ist keine ferne Zukunftsvision mehr. Hier kommen biometrische Instrumente zur finanziellen Inklusion ins Spiel – ein innovativer Ansatz, der das Potenzial birgt, Milliarden von Menschen den Zugang zu Finanzdienstleistungen zu ermöglichen.

Die Herausforderung der finanziellen Ausgrenzung

Finanzielle Ausgrenzung ist ein anhaltendes Problem, insbesondere in Entwicklungsländern. Millionen von Menschen sind vom Bankensystem ausgeschlossen und haben keinen Zugang zu grundlegenden Finanzdienstleistungen wie Sparkonten, Krediten und Versicherungen. Diese Ausgrenzung ist häufig auf fehlende Ausweispapiere, unzureichende Infrastruktur und die hohen Kosten traditioneller Bankmethoden zurückzuführen. Für Menschen in abgelegenen oder unterversorgten Gebieten ist der Weg zur finanziellen Inklusion mit zahlreichen Hindernissen gepflastert.

Die Rolle der biometrischen Technologie

Biometrische Technologien bieten eine bahnbrechende Lösung für diese Herausforderungen. Durch die Nutzung einzigartiger biologischer Merkmale wie Fingerabdrücke, Iris-Muster, Gesichts- und Stimmerkennung ermöglichen biometrische Verfahren eine sichere und effiziente Identitätsprüfung. Diese Technologie zeichnet sich durch ihre Genauigkeit und Benutzerfreundlichkeit aus und ist daher ideal geeignet, um die finanzielle Inklusion zu fördern.

Wie biometrische Werkzeuge die finanzielle Inklusion fördern

1. Sichere Identifizierung

Eine der größten Hürden für finanzielle Inklusion ist die sichere Identifizierung. Biometrische Verfahren bieten eine zuverlässige Methode zur Identitätsprüfung ohne physische Dokumente, deren Beschaffung und Transport in abgelegenen Gebieten oft schwierig sind. Dies ist besonders in Regionen hilfreich, in denen herkömmliche Ausweisdokumente selten oder unzuverlässig sind.

2. Niedrigere Betriebskosten

Traditionelle Bankensysteme verursachen oft erhebliche Kosten im Zusammenhang mit Kundenverifizierung und Betrugsprävention. Biometrische Verfahren können diese Kosten durch die Optimierung des Verifizierungsprozesses senken. Indem sie den Bedarf an physischer Infrastruktur und menschlichem Eingreifen minimieren, ermöglichen diese Technologien Finanzinstituten, ihre Dienstleistungen kostengünstiger anzubieten und sie so auch Bevölkerungsgruppen ohne Bankzugang zugänglicher zu machen.

3. Erhöhte Sicherheit

Biometrische Verifizierung bietet zusätzliche Sicherheit und erschwert Betrug. Dies ist entscheidend im Kampf gegen Finanzkriminalität wie Identitätsdiebstahl und Geldwäsche. Durch die Bereitstellung eines sicheren Zugangs stärken biometrische Systeme das Vertrauen in das Bankensystem und ermutigen mehr Menschen zur Teilnahme an Finanztransaktionen.

4. Erhöhte Reichweite

In Regionen mit schwacher Bankeninfrastruktur können mobile biometrische Lösungen den Zugang zu Finanzdienstleistungen erweitern. Dank der zunehmenden Verbreitung von Smartphones können selbst Menschen in abgelegenen Gebieten über mobile Apps mit biometrischer Authentifizierung auf Bankdienstleistungen zugreifen. Dies demokratisiert den Zugang zu Finanzdienstleistungen und ermöglicht mehr Menschen die Teilhabe am Wirtschaftsleben.

5. Stärkung durch Finanzkompetenz

Biometrische Technologien ermöglichen nicht nur den Zugang zu Finanzdienstleistungen, sondern fördern auch die Finanzkompetenz. Durch die Integration von Lerninhalten in Mobile-Banking-Apps erfahren Nutzer mehr über Finanzmanagement, Sparen und Anlagemöglichkeiten. Diese Stärkung der finanziellen Eigenverantwortung und -bildung trägt somit zur Inklusion bei.

Anwendungen in der Praxis

Indiens Aadhaar-Programm

Indiens Aadhaar-Programm ist eines der prominentesten Beispiele für biometrische Finanzinklusion. Aadhaar, eine 12-stellige eindeutige Identifikationsnummer, nutzt biometrische Daten zur Identitätsprüfung der Bürger. Dieses Programm hat Milliarden von Menschen den Zugang zu Bankdienstleistungen, Sozialleistungen und staatlichen Förderprogrammen ermöglicht und so die finanzielle Ausgrenzung deutlich verringert.

Kenias M-Pesa

In Kenia hat der mobile Zahlungsdienst M-Pesa die finanzielle Inklusion durch biometrische Authentifizierung revolutioniert. Dank dieser Technologie können Millionen Kenianer mit M-Pesa sicher Geld sparen, senden und empfangen. Dies hat die Finanzlandschaft grundlegend verändert und bietet Menschen ohne Zugang zu traditionellen Bankdienstleistungen eine wichtige Unterstützung.

Die BRAC Bank aus Bangladesch

Die BRAC Bank in Bangladesch hat erfolgreich biometrische Verfahren eingeführt, um die Bevölkerung ohne Bankzugang zu erreichen. Mithilfe von Fingerabdruck- und Gesichtserkennung hat die Bank Millionen von Menschen Zugang zu Sparkonten und Mikrokrediten ermöglicht und damit die Hürden für finanzielle Inklusion deutlich gesenkt.

Die Zukunft biometrischer Instrumente für finanzielle Inklusion

Die Zukunft der finanziellen Inklusion durch biometrische Verfahren sieht vielversprechend aus. Mit dem fortschreitenden technologischen Fortschritt können wir noch ausgefeiltere und benutzerfreundlichere Lösungen erwarten. Innovationen wie die biometrische Echtzeit-Verifizierung, die Integration künstlicher Intelligenz und verbesserte Sicherheitsprotokolle werden die Wirkung dieser Verfahren weiter verstärken.

Skalierung

Mit der zunehmenden Verbreitung biometrischer Lösungen in immer mehr Ländern wächst das Potenzial für eine breitere finanzielle Inklusion. Internationale Kooperationen und Partnerschaften spielen eine entscheidende Rolle bei der globalen Verbreitung dieser Technologien und gewährleisten, dass auch die abgelegensten und unterversorgten Gemeinschaften davon profitieren.

Nachhaltigkeit

Nachhaltigkeit wird ebenfalls ein zentrales Thema sein. Initiativen zur finanziellen Inklusion, die auf biometrischen Verfahren basieren, müssen mit ökologischen und sozialen Nachhaltigkeitszielen im Einklang stehen. Dazu gehört die Minimierung des CO₂-Fußabdrucks beim Technologieeinsatz und die Gewährleistung, dass diese Instrumente inklusiv und gerecht für alle Bevölkerungsgruppen sind.

Regulierungsrahmen

Die Entwicklung robuster regulatorischer Rahmenbedingungen ist unerlässlich, um den Einsatz biometrischer Verfahren zur finanziellen Inklusion zu steuern. Regierungen und Aufsichtsbehörden müssen zusammenarbeiten, um Standards festzulegen, die Datenschutz, Sicherheit und die ethische Nutzung biometrischer Daten gewährleisten.

Technologische Fortschritte

Technologische Fortschritte werden die Innovation in diesem Bereich weiterhin vorantreiben. Neue Technologien wie Blockchain, die biometrische Verfahren durch sichere und transparente Transaktionsaufzeichnungen ergänzen können, werden die Möglichkeiten von Initiativen zur finanziellen Inklusion weiter verbessern.

Die Komplexität bewältigen: Herausforderungen und Chancen biometrischer Instrumente zur finanziellen Inklusion

Wenn wir uns eingehender mit dem Bereich der biometrischen Instrumente zur finanziellen Inklusion befassen, ist es unerlässlich, die Komplexität und die Herausforderungen anzugehen, die mit diesem innovativen Ansatz einhergehen. Obwohl die potenziellen Vorteile immens sind, erfordert die Bewältigung dieser Herausforderungen sorgfältige Überlegung und strategische Planung.

Umgang mit Datenschutzbedenken

Eine der größten Herausforderungen beim Einsatz biometrischer Verfahren zur finanziellen Inklusion ist der Datenschutz. Biometrische Daten sind hochsensibel, und das Risiko des Missbrauchs oder unbefugten Zugriffs ist erheblich. Um diesen Bedenken zu begegnen, ist es unerlässlich, robuste Datenschutzmaßnahmen zu implementieren und die Einhaltung internationaler Datenschutzstandards sicherzustellen.

1. Verschlüsselung und sichere Speicherung

Zum Schutz biometrischer Daten sind Verschlüsselung und sichere Speicherung unerlässlich. Finanzinstitute müssen fortschrittliche Verschlüsselungstechniken einsetzen, um Daten im Ruhezustand und während der Übertragung zu schützen. Sichere Speicherlösungen wie biometrische Datenspeicher bieten eine zusätzliche Sicherheitsebene und gewährleisten, dass biometrische Daten so gespeichert werden, dass unbefugter Zugriff verhindert wird.

2. Zustimmung und Transparenz

Die Einholung der informierten Einwilligung der Nutzer ist ein weiterer entscheidender Aspekt des Datenschutzes. Nutzer müssen vollständig darüber informiert sein, wie ihre biometrischen Daten verwendet, gespeichert und weitergegeben werden. Transparente Kommunikation über Datenschutzpraktiken schafft Vertrauen und sorgt dafür, dass sich Einzelpersonen bei der Teilnahme an Programmen zur finanziellen Inklusion wohlfühlen.

3. Einhaltung gesetzlicher Vorschriften

Die Einhaltung lokaler und internationaler Vorschriften ist unerlässlich, um Datenschutzrisiken zu minimieren. Verordnungen wie die Datenschutz-Grundverordnung (DSGVO) in Europa und der California Consumer Privacy Act (CCPA) in den Vereinigten Staaten setzen strenge Standards für den Datenschutz. Finanzinstitute müssen sich über diese Vorschriften auf dem Laufenden halten und Maßnahmen ergreifen, die diese Standards erfüllen oder übertreffen.

Technische Herausforderungen überwinden

Auch bei der Einführung biometrischer Verfahren zur finanziellen Inklusion spielen technische Herausforderungen eine wichtige Rolle. Die Gewährleistung der Genauigkeit und Zuverlässigkeit der biometrischen Verifizierung, die Bewältigung von Problemen im Zusammenhang mit der Gerätezugänglichkeit und die Verwaltung der Datenintegration zählen zu den wichtigsten technischen Hürden.

1. Genauigkeit und Zuverlässigkeit

Die Genauigkeit und Zuverlässigkeit biometrischer Systeme sind für eine effektive Verifizierung entscheidend. Falsche Akzeptanzen (Akzeptanz einer nicht autorisierten Person) und falsche Ablehnungen (Ablehnung einer autorisierten Person) können das Vertrauen in biometrische Systeme untergraben. Kontinuierliche Weiterentwicklungen biometrischer Algorithmen und des maschinellen Lernens können die Genauigkeit dieser Systeme verbessern und so zuverlässigere Verifizierungsprozesse gewährleisten.

2. Gerätezugänglichkeit

Barrierefreiheit ist ein wichtiges Anliegen, insbesondere in Regionen mit unterschiedlichen technologischen Möglichkeiten. Es ist unerlässlich, dass biometrische Geräte für alle Bevölkerungsgruppen erschwinglich und zugänglich sind. Dies umfasst die Entwicklung kostengünstiger biometrischer Geräte und deren Kompatibilität mit der bestehenden Mobilfunkinfrastruktur.

3. Datenintegration

Die Integration biometrischer Daten in bestehende Finanzsysteme kann komplex sein. Finanzinstitute müssen daher eine nahtlose Integration biometrischer Daten in ihre Datenbanken gewährleisten, um den Verifizierungsprozess zu optimieren. Dies erfordert eine robuste IT-Infrastruktur und qualifiziertes Personal zur Bewältigung der technischen Aspekte der Datenintegration.

Soziale und kulturelle Aspekte

Soziale und kulturelle Faktoren beeinflussen ebenfalls die Akzeptanz biometrischer Instrumente zur finanziellen Inklusion. Das Verständnis und die Berücksichtigung dieser Faktoren sind entscheidend für den Erfolg dieser Initiativen.

1. Kulturelle Akzeptanz

In manchen Kulturen wird die Nutzung biometrischer Daten mit Skepsis oder Widerstand betrachtet. Daher ist es unerlässlich, mit den jeweiligen Gemeinschaften in Dialog zu treten, um ihre Bedenken zu verstehen und ihnen durch Aufklärung und transparente Kommunikation zu begegnen. Um kulturelle Akzeptanz zu schaffen, müssen die Vorteile biometrischer Verfahren aufgezeigt und deren Übereinstimmung mit lokalen Gebräuchen und Werten sichergestellt werden.

2. Benutzerschulung

Die Aufklärung der Nutzer über die Vorteile und die Sicherheit biometrischer Verfahren ist unerlässlich. Finanzinstitute müssen klare und leicht zugängliche Informationen darüber bereitstellen, wie biometrische Daten verwendet, gespeichert und geschützt werden. Dazu gehört, die Nutzer im korrekten Umgang mit biometrischen Geräten zu schulen und ihnen die Bedeutung des Schutzes ihrer biometrischen Daten zu verdeutlichen.

3. Umgang mit Vorurteilen

Verzerrungen in biometrischen Systemen können zu ungleichem Zugang und Ausgrenzung führen. Daher ist es unerlässlich, gründliche Tests und Validierungen durchzuführen, um Verzerrungen in biometrischen Algorithmen zu identifizieren und zu minimieren. Dies beinhaltet die Prüfung biometrischer Systeme an verschiedenen Bevölkerungsgruppen, um eventuell auftretende Verzerrungen zu erkennen und zu korrigieren.

Ökonomische und ethische Überlegungen

Ökonomische und ethische Überlegungen sind auch bei der Einführung biometrischer Instrumente zur finanziellen Inklusion von entscheidender Bedeutung. Die Gewährleistung der wirtschaftlichen Tragfähigkeit und ethischen Vertretbarkeit dieser Instrumente ist für ihren langfristigen Erfolg unerlässlich.

1. Kosteneffizienz

Willkommen zum Beginn einer neuen Ära der Immobilieninvestitionen: dem RWA-Leitfaden für Immobilien-Token. In der sich rasant entwickelnden Finanzwelt hat sich die Blockchain-Technologie als transformative Kraft etabliert, und die Tokenisierung von Immobilien steht an der Spitze dieser Revolution. Dieser Leitfaden soll das Konzept der Real World Asset (RWA)-Token verständlich machen und deren Anwendung im Immobiliensektor verdeutlichen.

Was ist RWA-Immobilientokenisierung?

Die Tokenisierung von Immobilien bezeichnet die Umwandlung physischer Immobilien in digitale Token auf einer Blockchain. Dadurch können Investoren Anteile an einer Immobilie erwerben, was den Kauf, Verkauf und Handel von Immobilien vereinfacht. Das Ergebnis: bessere Zugänglichkeit, geringere Transaktionskosten und höhere Liquidität.

Die Kernprinzipien

Dezentralisierung: Durch die Nutzung der Blockchain-Technologie entfällt bei der Tokenisierung die Notwendigkeit von Zwischenhändlern, wodurch die Komplexität und die Kosten von Transaktionen reduziert werden. Diese Dezentralisierung gewährleistet Transparenz und Sicherheit, da alle Transaktionen in einem öffentlichen Register erfasst werden.

Bruchteilseigentum: Durch die Tokenisierung werden Immobilien in kleinere Einheiten, sogenannte Token, aufgeteilt, sodass Anleger einen Teil einer Immobilie erwerben können. Diese Demokratisierung macht Immobilien für ein breiteres Publikum zugänglich, insbesondere auch für Menschen mit begrenztem Kapital.

Liquidität und Übertragbarkeit: Im Gegensatz zu traditionellen Immobilien, die oft illiquide sind, bieten tokenisierte Immobilien eine hohe Liquidität. Token können auf Sekundärmärkten gehandelt werden, wodurch Anleger flexibel Positionen eröffnen oder schließen können.

Die Vorteile von RWA-Immobilien-Token

Zugänglichkeit: Die Tokenisierung macht Immobilieninvestitionen für ein globales Publikum zugänglich. Mit nur wenigen Token kann jeder, unabhängig von seinen finanziellen Möglichkeiten, am Immobilienmarkt teilnehmen.

Transparenz: Die der Blockchain inhärente Transparenz gewährleistet, dass alle Transaktionen erfasst und nachvollziehbar sind. Dies reduziert das Betrugsrisiko und stärkt das Vertrauen der Anleger.

Effizienz: Die Tokenisierung vereinfacht den Kauf- und Verkaufsprozess und reduziert Zeitaufwand und Kosten im Vergleich zu traditionellen Immobilientransaktionen. Intelligente Verträge automatisieren Prozesse und machen Transaktionen dadurch effizienter und sicherer.

Anlagediversifizierung: Immobilien-Token bieten die Möglichkeit, Anlageportfolios zu diversifizieren. Anleger können ihr Kapital auf mehrere Token verteilen und so das mit einzelnen Immobilien verbundene Risiko reduzieren.

Erste Schritte mit RWA-Immobilien-Token

Falls Ihnen das Konzept der tokenisierten Immobilien noch nicht bekannt ist, finden Sie hier eine Schritt-für-Schritt-Anleitung für den Einstieg:

Informieren Sie sich: Machen Sie sich mit den Grundlagen der Blockchain-Technologie und der Funktionsweise der Tokenisierung vertraut. Zahlreiche Online-Ressourcen, Kurse und Whitepapers stehen Ihnen zur Verfügung, um diese Konzepte zu verstehen.

Wählen Sie eine zuverlässige Plattform: Entscheiden Sie sich für eine seriöse Plattform, die Dienstleistungen im Bereich der Immobilien-Tokenisierung anbietet. Achten Sie auf Plattformen mit hohen Sicherheitsstandards, transparenten Abläufen und einer guten Erfolgsbilanz.

Richten Sie Ihre digitale Geldbörse ein: Um Token zu kaufen, zu verkaufen oder zu tauschen, benötigen Sie eine digitale Geldbörse, die mit der von der Plattform verwendeten Blockchain kompatibel ist. Zu den gängigen Optionen gehören Hardware-Wallets und mobile Wallets.

Laden Sie Ihr Konto auf: Überweisen Sie Geld in Ihre digitale Geldbörse. Die meisten Plattformen akzeptieren verschiedene Kryptowährungen und Fiatwährungen.

Erwerben Sie Ihren ersten Token: Gehen Sie zum Marktplatz der Plattform, wählen Sie eine Immobilie aus und erwerben Sie Ihren ersten Token. Befolgen Sie die Anweisungen der Plattform, um die Transaktion sicher abzuschließen.

Anwendungen in der Praxis

Tokenisierte Immobilien sind nicht nur ein theoretisches Konzept; sie werden in verschiedenen realen Szenarien angewendet. Hier einige Beispiele:

Gewerbeimmobilien: Unternehmen tokenisieren Gewerbeimmobilien, um einen globalen Investorenkreis anzusprechen. Dies umfasst Bürogebäude, Lagerhallen und Einzelhandelsflächen.

Wohnimmobilien: Wohnimmobilien, von Einfamilienhäusern bis hin zu Mehrfamilienhäusern, werden tokenisiert. Dies ermöglicht es auch kleineren Investoren, am Wohnungsmarkt teilzunehmen.

Land und Entwicklung: Auch große Landflächen und Entwicklungsprojekte werden tokenisiert, wodurch Investoren die Möglichkeit erhalten, sich an der Immobilienentwicklung zu beteiligen.

Herausforderungen und Überlegungen

Obwohl die potenziellen Vorteile von RWA-Immobilientoken immens sind, gibt es Herausforderungen und Aspekte, die beachtet werden sollten:

Regulatorische Unsicherheit: Die regulatorischen Rahmenbedingungen für tokenisierte Immobilien entwickeln sich stetig weiter. Anleger sollten sich über regulatorische Entwicklungen auf dem Laufenden halten und die Einhaltung der Vorschriften sicherstellen.

Technologische Risiken: Die Blockchain-Technologie ist noch relativ neu und kann anfällig für Fehler, Hackerangriffe und andere Sicherheitsprobleme sein. Daher ist es unerlässlich, Plattformen mit robusten Sicherheitsmaßnahmen zu wählen.

Marktvolatilität: Wie jede Investition unterliegen auch tokenisierte Immobilien Marktschwankungen. Anleger sollten sich auf Preisschwankungen einstellen und vor einer Investition gründliche Recherchen durchführen.

Liquiditätsprobleme: Token bieten zwar im Vergleich zu traditionellen Immobilien eine hohe Liquidität, doch die Sekundärmärkte für Token sind möglicherweise weniger entwickelt. Anleger sollten daher die Verkäuflichkeit ihrer Token berücksichtigen.

Abschluss

Die RWA-Immobilientoken stellen einen bahnbrechenden Wandel in der Immobilieninvestitionslandschaft dar. Durch die Nutzung der Blockchain-Technologie bieten sie beispiellose Zugänglichkeit, Transparenz und Effizienz. Mit zunehmender Marktreife werden diese Token voraussichtlich eine entscheidende Rolle bei der Demokratisierung von Immobilieninvestitionen spielen und diese einem globalen Publikum zugänglicher und inklusiver machen.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit fortgeschrittenen Konzepten, Fallstudien und zukünftigen Trends in der Welt der RWA-Immobilientoken befassen werden.

Willkommen zurück zum RWA Real Estate Token Guide. In diesem zweiten Teil beleuchten wir fortgeschrittene Konzepte, Fallstudien aus der Praxis und zukünftige Trends im Bereich der Immobilien-Tokenisierung. Ob Sie als Investor Ihr Wissen erweitern möchten oder als Immobilienprofi tätig sind – dieser Leitfaden bietet Ihnen tiefere Einblicke und zukunftsweisende Perspektiven.

Fortgeschrittene Konzepte der Immobilien-Tokenisierung

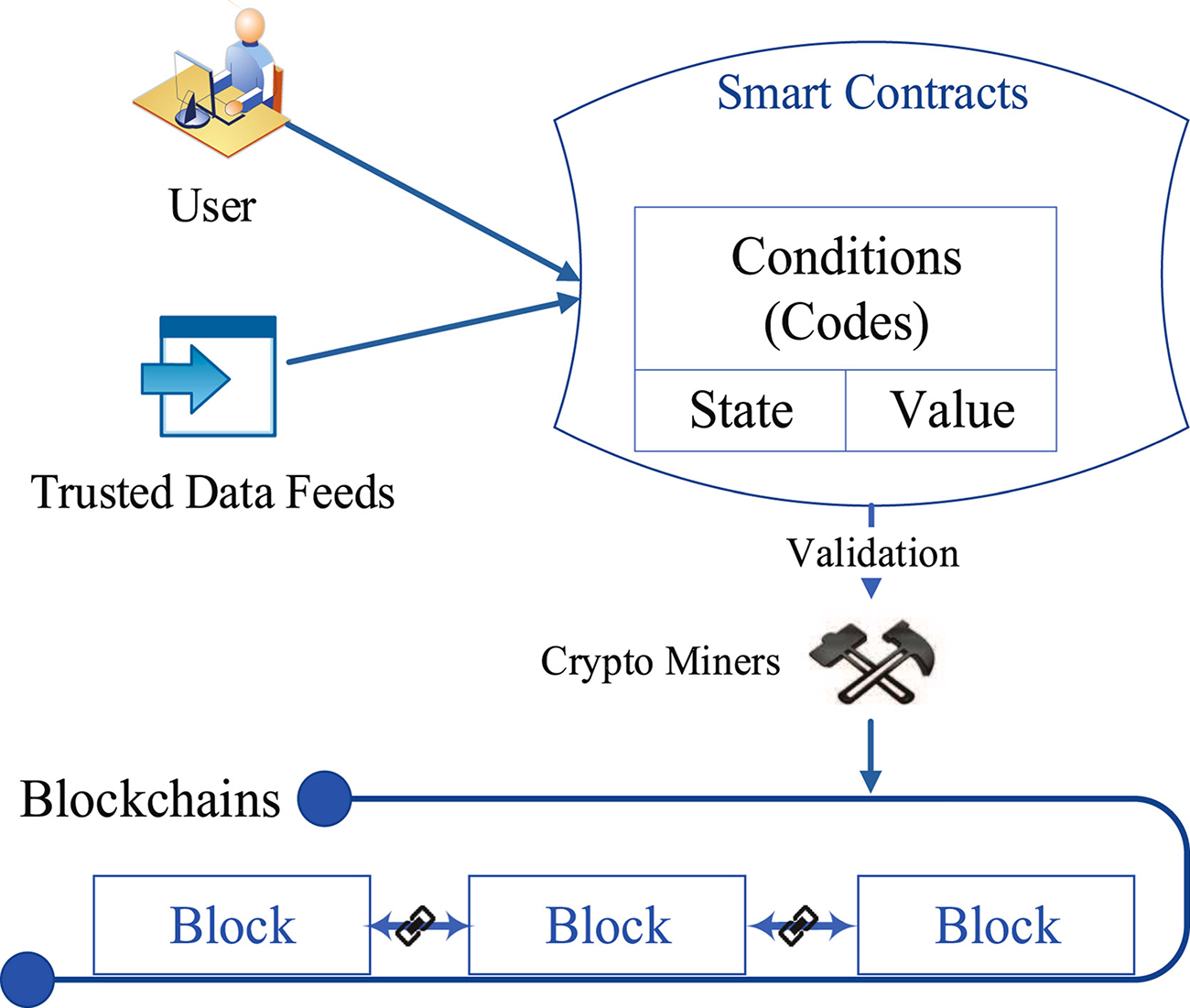

Smart Contracts: Im Zentrum der Tokenisierung von Immobilien stehen Smart Contracts – sich selbst ausführende Verträge, deren Vertragsbedingungen direkt in den Code geschrieben sind. Diese Verträge automatisieren und setzen die Vertragsbedingungen durch, wodurch der Bedarf an Vermittlern reduziert und Transparenz gewährleistet wird.

Interoperabilität: Damit Immobilien-Token ihr volles Potenzial entfalten können, müssen sie über verschiedene Blockchain-Netzwerke hinweg interoperabel sein. Dies bedeutet, nahtlose Verbindungen zwischen verschiedenen Blockchain-Plattformen zu schaffen, um einen einfachen Token-Transfer zwischen ihnen zu ermöglichen.

Token-Standards: Verschiedene Blockchain-Netzwerke verwenden unterschiedliche Token-Standards. Das Verständnis dieser Standards, wie beispielsweise ERC-20 auf Ethereum oder BEP-20 auf der Binance Smart Chain, ist für Investoren und Entwickler unerlässlich. Jeder Standard hat seine eigenen Regeln und Merkmale.

Token-Sicherheit: Die Sicherheit von Immobilien-Token hat höchste Priorität. Dies umfasst den Einsatz fortschrittlicher kryptografischer Verfahren, regelmäßige Sicherheitsüberprüfungen und die Implementierung von Multi-Signatur-Wallets zum Schutz der Vermögenswerte der Anleger.

Fallstudien

Der Propy-Token: Propy ist eine führende Plattform für die Tokenisierung von Immobilien. Sie haben Immobilien auf verschiedenen Kontinenten tokenisiert und erleichtern so internationalen Investoren den Kauf und Verkauf von Immobilien. Propys Einsatz von Smart Contracts gewährleistet sichere und transparente Transaktionen.

RealT Token: RealT ist ein weiterer wichtiger Akteur im Bereich der Immobilien-Tokenisierung. Das Unternehmen tokenisiert Gewerbeimmobilien und ermöglicht es Investoren, Anteile an großen Bürogebäuden oder Industriekomplexen zu erwerben. Die RealT-Plattform bietet umfassende Datenanalysen und liefert Investoren wertvolle Einblicke in die Immobilien, in die sie investieren.

Yield Guild Games: Obwohl Yield Guild Games hauptsächlich für sein Play-to-Earn-Modell bekannt ist, hat es sich auch auf die Tokenisierung von Immobilien spezialisiert. Das Unternehmen hat Wohnimmobilien tokenisiert und erleichtert so Spielern und anderen Investoren die Teilnahme am Immobilienmarkt über seine Spieleplattform.

Zukunftstrends

Breitenwirksame Einführung: Mit zunehmender Vertrautheit mit der Blockchain-Technologie und ihren Vorteilen ist mit einer breiten Akzeptanz der Tokenisierung von Immobilien zu rechnen. Dies dürfte zu vermehrten Investitionen in diesem Sektor und zur Entwicklung neuer Plattformen und Technologien führen.

Integration in traditionelle Finanzsysteme: Immobilien-Token werden sich voraussichtlich enger mit traditionellen Finanzsystemen integrieren. Dies könnte die Schaffung tokenisierter Versionen traditioneller Finanzinstrumente wie hypothekenbesicherter Wertpapiere umfassen und Anlegern neue Möglichkeiten zur Diversifizierung und Renditeerzielung bieten.

Umweltaspekte: Nachhaltigkeit wird in der Zukunft der Immobilien-Tokenisierung eine bedeutende Rolle spielen. Tokenisierte Immobilien könnten sich auf umweltfreundliche Projekte konzentrieren und Anlegern Zugang zu Immobilien mit geringerer Umweltbelastung bieten. Die Transparenz der Blockchain kann dazu beitragen, Nachhaltigkeitspraktiken nachzuverfolgen und zu überprüfen.

Regulatorische Rahmenbedingungen: Mit zunehmender Marktreife werden sich auch die regulatorischen Rahmenbedingungen festigen. Klare und einheitliche Regelungen schaffen die für das Vertrauen der Anleger und das Marktwachstum entscheidende Rechtssicherheit.

Praktische Schritte für Investoren

Die Zukunft des Sats-Verdienens durch dezentrale soziale Apps auf BTC L2 erforschen

DeSci-Förderung nach 2025 Ein neuer Aufschwung für Wissenschaft und Innovation