Die besten DeFi-Plattformen für Bitcoin-Kreditvergabe – Eine umfassende Untersuchung

Die besten DeFi-Plattformen für Bitcoin-Kredite: Teil 1

Im dynamischen Umfeld der dezentralen Finanzen (DeFi) erweist sich Bitcoin-Kreditvergabe als attraktive Option für risikofreudige und konservative Anleger gleichermaßen. Die dezentrale Nutzung von Bitcoin bietet zahlreiche Vorteile wie niedrigere Gebühren, höhere Transparenz und mehr Kontrolle über Ihre Vermögenswerte. Wir stellen Ihnen hier einige der besten DeFi-Plattformen für Bitcoin-Kreditvergabe vor und beleuchten ihre einzigartigen Merkmale, Vorteile und herausragenden Angebote.

1. Aave (früher bekannt als Aaragon)

Aave, eine der beliebtesten DeFi-Kreditplattformen, ist zum Synonym für Bitcoin-Kredite geworden. Diese Plattform bietet einen Peer-to-Peer-Kreditmarkt, auf dem Nutzer Bitcoin (BTC) und andere Kryptowährungen verleihen oder leihen können. Hier sind die Gründe, warum Aave so besonders ist:

• Benutzerfreundliche Oberfläche: Dank der intuitiven Benutzeroberfläche von Aave ist die Plattform sowohl für Anfänger als auch für erfahrene Krypto-Händler geeignet.

• Hohe Liquidität: Aave verfügt über Liquiditätspools, die es Nutzern ermöglichen, Bitcoin ohne nennenswerte Slippage zu verleihen oder auszuleihen.

• Variable vs. stabile Zinssätze: Aave bietet sowohl variable als auch stabile Zinssätze an, um den unterschiedlichen Präferenzen von Kreditnehmern und Kreditnehmern gerecht zu werden.

• Governance-Token: AAVE-Token verleihen den Nutzern Governance-Rechte und ermöglichen ihnen so die Teilnahme am Entscheidungsprozess der Plattform.

2. MakerDAO

MakerDAO ist ein weiterer Schwergewicht im Bereich der DeFi-Kreditvergabe, insbesondere für Bitcoin. Die Plattform basiert auf dem Stablecoin Dai, der als Sicherheit für Bitcoin-Kredite dient. Hier einige Highlights:

• Stabilität: MakerDAO ist bekannt für sein robustes und stabiles Ökosystem, was vor allem auf den Stablecoin Dai zurückzuführen ist.

• Kein Vermittler: MakerDAO arbeitet nach einem dezentralen Modell, wodurch die Notwendigkeit traditioneller Finanzintermediäre entfällt.

• Besicherung: Bitcoin-Kredite sind besichert, wodurch sichergestellt wird, dass Kreditnehmer gegen Marktschwankungen abgesichert sind.

• Smart Contracts: Die Plattform nutzt die Smart-Contract-Funktionalität von Ethereum, um reibungslose Kreditvergabe- und -aufnahmeprozesse zu ermöglichen.

3. Verbindung

Compound konzentriert sich zwar primär auf Ethereum-basierte Token, hat aber durch die Integration mit anderen DeFi-Protokollen auch Fortschritte bei der Unterstützung von Bitcoin-Krediten erzielt. Hier erfahren Sie, warum Compound eine Überlegung wert ist:

• Zinseszins: Mit Compound werden die Zinsen verzinst, sodass die Nutzer Zinsen auf ihre Zinsen erhalten.

• Keine Kontoverwaltung: Das auf Smart Contracts basierende System von Compound bedeutet, dass keine Kontoverwaltung erforderlich ist, wodurch das Risiko von Betrug und Fehlern reduziert wird.

• Liquidität: Als eine der größten DeFi-Plattformen bietet Compound eine beträchtliche Liquidität, was die Bitcoin-Kreditvergabe reibungslos und effizient gestaltet.

• Yield Farming: Nutzer können Yield Farming betreiben, indem sie ihre Bitcoins in den Liquiditätspools von Compound staken und so zusätzliche Belohnungen verdienen.

4. PancakeSwap (Bitcoin-Kreditvergabe über Smart Contracts)

PancakeSwap, bekannt für seine dezentrale Börse, bietet auch Möglichkeiten für Bitcoin-Kredite über Smart Contracts. Das zeichnet es aus:

• Unterstützung mehrerer Anlageklassen: Neben Bitcoin unterstützt PancakeSwap eine breite Palette von Token und ist somit eine vielseitige Plattform.

• Niedrige Gebühren: Die niedrigen Transaktionsgebühren von PancakeSwap machen es zu einer attraktiven Option für häufige Kreditgeber und Kreditnehmer.

• Liquiditätspools: Durch die Teilnahme an Liquiditätspools können Nutzer Bitcoin verleihen und Transaktionsgebühren sowie Governance-Token verdienen.

• Innovative Funktionen: Die innovativen Funktionen von PancakeSwap, wie z. B. die automatische Zinseszinsberechnung, verbessern das Bitcoin-Kredit-Erlebnis.

5. BlockFi

BlockFi ist eine auf Kryptowährungen spezialisierte Kreditplattform, die auch Bitcoin-Kredite anbietet. Obwohl sie nicht vollständig dezentralisiert ist, bietet BlockFi eine benutzerfreundliche Oberfläche mit wettbewerbsfähigen Konditionen.

• Benutzerfreundlich: Die Plattform von BlockFi ist so konzipiert, dass sie auch für diejenigen zugänglich ist, die neu im Bereich der Kryptowährungskredite sind.

• Wettbewerbsfähige Konditionen: BlockFi bietet wettbewerbsfähige Zinssätze für Bitcoin-Kredite und ist damit eine attraktive Option für Krypto-Investoren.

• FDIC-Einlagensicherung: Für zusätzliche Sicherheit bietet BlockFi eine FDIC-Einlagensicherung für USD-Einlagen an und sorgt so für eine zusätzliche Schutzebene.

• Belohnungen: BlockFi belohnt seine Nutzer mit Zinsen auf ihre Bitcoin-Bestände und erhöht so das gesamte Verdienstpotenzial.

Abschluss

Die Nutzung von DeFi-Plattformen für Bitcoin-Kredite bietet vielfältige Möglichkeiten. Von der hohen Liquidität und den Governance-Funktionen von Aave bis hin zur Stabilität und Sicherheit von MakerDAO – jede Plattform hat ihre Besonderheiten. Ob Sie hohe Liquidität, innovative Funktionen oder benutzerfreundliche Oberflächen suchen: Es gibt eine DeFi-Plattform, die Ihren Bedürfnissen im Bereich Bitcoin-Kredite gerecht wird.

Im nächsten Teil werden wir uns eingehender mit anderen bemerkenswerten Plattformen und ihren einzigartigen Angeboten befassen und untersuchen, wie sie sich im Hinblick auf Sicherheit, Benutzererfahrung und potenzielle Renditen vergleichen lassen.

Die besten DeFi-Plattformen für Bitcoin-Kredite: Teil 2

Aufbauend auf unserer Untersuchung der führenden DeFi-Plattformen für Bitcoin-Kredite, befasst sich dieser zweite Teil eingehender mit weiteren bemerkenswerten Plattformen, die jeweils einzigartige Funktionen und Vorteile bieten. Wir vergleichen diese Plattformen außerdem hinsichtlich Sicherheit, Benutzerfreundlichkeit und potenzieller Renditen und liefern Ihnen so einen umfassenden Überblick für fundierte Entscheidungen.

6. Nexo

Nexo hat sich mit seinem Fokus auf hochverzinsliche Kredite und Sparprodukte eine Nische im DeFi-Kreditbereich geschaffen. Folgendes macht Nexo zu einem starken Konkurrenten im Bitcoin-Kreditgeschäft:

• Hohe Zinssätze: Nexo bietet einige der höchsten Zinssätze im DeFi-Bereich und ist daher für Bitcoin-Kreditgeber attraktiv.

• Benutzerfreundliche App: Die Nexo-App bietet ein nahtloses Benutzererlebnis und ist somit auch für diejenigen zugänglich, die neu in der Welt von DeFi sind.

• Sofortkredite: Nexo bietet Sofortkredite gegen Bitcoin-Sicherheiten an und stellt so schnell und effizient Liquidität bereit.

• Stablecoins: Der native Stablecoin von Nexo, der Nexo Token (NEXO), bietet zusätzliche Verdienstmöglichkeiten und kann für den Zugang zu Krediten zu günstigen Konditionen verwendet werden.

7. SushiSwap

SushiSwap, bekannt für seine dezentrale Börse, bietet auch Bitcoin-Kreditmöglichkeiten über Smart Contracts an. Das zeichnet SushiSwap aus:

• Dezentrale Börse: Die leistungsstarke dezentrale Börse von SushiSwap bietet eine breite Palette an Handelsmöglichkeiten, darunter auch Bitcoin.

• Liquiditätspools: Durch die Teilnahme an den Liquiditätspools von SushiSwap können Nutzer Bitcoin verleihen und Transaktionsgebühren sowie Governance-Token verdienen.

• Governance: Das Governance-Modell von SushiSwap ermöglicht es den Nutzern, bei der zukünftigen Entwicklung der Plattform mitzuwirken.

• Anreize: SushiSwap bietet verschiedene Anreize für Liquiditätsanbieter, darunter SUSHI-Token, wodurch das gesamte Verdienstpotenzial erhöht wird.

8. Celsius Network

Celsius Network ist zwar keine reine DeFi-Plattform, bietet aber wettbewerbsfähige Konditionen für Bitcoin-Kredite. Hier sind die Gründe, warum Celsius eine Überlegung wert ist:

• Wettbewerbsfähige Zinssätze: Celsius bietet wettbewerbsfähige Zinssätze für Bitcoin-Kredite, die oft mit denen anderer Plattformen mithalten können oder diese sogar übertreffen.

• Benutzerfreundlich: Die Plattform von Celsius ist benutzerfreundlich gestaltet und somit für ein breites Spektrum von Anlegern zugänglich.

• Mobile App: Die mobile App von Celsius bietet eine bequeme Möglichkeit, Bitcoin-Kredite auch unterwegs zu verwalten.

• Prämien: Celsius belohnt seine Nutzer mit Zinsen auf ihre Bitcoin-Bestände und erhöht so das gesamte Verdienstpotenzial.

9. Gestützt

Staked bietet einen einzigartigen Ansatz für Bitcoin-Kredite, indem es traditionelle Finanzinstitute mit DeFi integriert. Das zeichnet Staked aus:

• Institutionelle Partnerschaften: Beteiligungen an Partnerschaften mit traditionellen Finanzinstituten zur Bereitstellung sicherer und regulierter Kreditoptionen.

• Niedrige Gebühren: Das Partnerschaftsmodell von Staked führt oft zu niedrigeren Gebühren im Vergleich zu traditionellen Bankmethoden.

• Transparenz: Staked sorgt für Transparenz in seinen Abläufen und gewährleistet so, dass die Nutzer den Prozessen der Plattform vertrauen können.

• Sicherheit: Die Integration mit traditionellen Institutionen bietet ein zusätzliches Maß an Sicherheit und ist daher für konservative Anleger attraktiv.

10. Storj.io

Storj.io ist zwar vor allem für seinen dezentralen Cloud-Speicher bekannt, bietet aber auch Bitcoin-Kreditdienstleistungen an. Hier erfahren Sie, was das Unternehmen auszeichnet:

• Dezentraler Speicher: Die dezentrale Speicherlösung von Storj.io bietet eine sichere und effiziente Möglichkeit zum Speichern und Abrufen von Daten.

• Bitcoin-Kreditvergabe: Storj.io ermöglicht es Nutzern, Bitcoin zu verleihen und dafür Zinsen zu erhalten.

• Innovativer Ansatz: Durch die Kombination von dezentraler Speicherung mit Kreditvergabe bietet Storj.io einen innovativen Ansatz für die Krypto-Kreditvergabe.

• Transparente Abläufe: Die transparenten Abläufe von Storj.io gewährleisten, dass die Nutzer den Prozessen und Sicherheitsmaßnahmen der Plattform vertrauen können.

Abschluss

Der DeFi-Markt für Bitcoin-Kredite ist breit gefächert und bietet eine Vielzahl von Optionen, die auf unterschiedliche Bedürfnisse und Präferenzen zugeschnitten sind. Von der hohen Liquidität und den innovativen Funktionen von Aave und Compound bis hin zu den hohen Renditen und institutionellen Partnerschaften von Nexo und Staked – für jeden Anleger gibt es die passende Plattform.

Indem Sie die einzigartigen Merkmale, Vorteile und potenziellen Risiken jeder Plattform verstehen, können Sie fundierte Entscheidungen treffen, die Ihren finanziellen Zielen und Ihrer Risikotoleranz entsprechen. Ob Sie hohe Liquidität, wettbewerbsfähige Zinsen oder innovative Funktionen suchen – es gibt eine DeFi-Plattform, die Ihre Bitcoin-Kreditbedürfnisse erfüllt.

Denken Sie daran: Auch wenn die Möglichkeiten im DeFi-Bereich enorm sind, ist es unerlässlich, gründliche Recherchen durchzuführen und gegebenenfalls einen Finanzberater zu konsultieren, um sicherzustellen, dass Sie die besten Entscheidungen für Ihre finanzielle Situation treffen.

Diese umfassende Untersuchung sollte Ihnen eine solide Grundlage bieten, um sich im Thema „Die besten DeFi-Plattformen für Bitcoin-Kreditvergabe: Teil 2“ zurechtzufinden.

Aufbauend auf unserer Untersuchung der führenden DeFi-Plattformen für Bitcoin-Kredite, wird dieser zweite Teil tiefer in weitere bemerkenswerte Plattformen eintauchen, die jeweils einzigartige Funktionen und Vorteile bieten. Wir werden diese Plattformen auch hinsichtlich Sicherheit, Benutzerfreundlichkeit und potenzieller Rendite vergleichen und Ihnen so einen umfassenden Überblick für fundierte Entscheidungen bieten.

11. Yearn Finance (YFI)

Yearn Finance, oder YFI, hat die Art und Weise, wie Nutzer mit DeFi-Kreditprotokollen interagieren, revolutioniert. Ursprünglich für Ethereum-basierte Token entwickelt, hat Yearn sein Angebot durch die Integration mit anderen DeFi-Plattformen auf Bitcoin-Kredite ausgeweitet:

• Renditeoptimierung: Die Strategie von Yearn Finance besteht darin, die Renditen durch automatische Neuausrichtung der Vermögenswerte über verschiedene Kreditprotokolle hinweg zu optimieren.

• Multi-Chain-Unterstützung: Obwohl Yearn primär auf Ethereum ausgerichtet ist, ermöglichen die Integrationsmöglichkeiten Bitcoin-Kredite auf verschiedenen DeFi-Plattformen.

• Governance: YFI-Token verleihen den Nutzern Governance-Rechte, die es ihnen ermöglichen, die Entwicklung und Strategie der Plattform zu beeinflussen.

• Sicherheitsaudits: Yearn Finance unterzieht sich regelmäßigen Sicherheitsaudits, was den Nutzern zusätzliches Vertrauen verleiht.

12. Synthetix

Synthetix ist bekannt für seine synthetischen Vermögenswerte, Derivate, die an reale Vermögenswerte wie Bitcoin gekoppelt sind. Obwohl Synthetix keine traditionelle Kreditplattform ist, bietet das Unternehmen innovative Möglichkeiten, Bitcoin zu nutzen:

• Synthetischer Bitcoin: Benutzer können synthetischen Bitcoin (sBTC) handeln und verleihen. sBTC ist eine digitale Repräsentation von Bitcoin, die dessen Preis nachbildet.

• Hohe Liquidität: Synthetix verfügt über große Liquiditätspools, die einen reibungslosen Handel und reibungslose Kreditgeschäfte gewährleisten.

• Dezentralisiert: Die Plattform arbeitet nach einem dezentralen Modell, was die Sicherheit und Transparenz erhöht.

• Innovative Anwendungsfälle: Die synthetischen Vermögenswerte von Synthetix eröffnen eine breite Palette von Anwendungsfällen, die über die einfache Kreditvergabe hinausgehen, darunter Arbitrage und Handel.

13. Selten

Rarible ist in erster Linie ein Marktplatz für Non-Fungible Tokens (NFTs), bietet aber durch die Integration mit anderen DeFi-Protokollen auch Möglichkeiten für Bitcoin-Kredite:

• NFT-Kreditvergabe: Rarible ermöglicht es Nutzern, ihre NFTs zu verleihen und dafür Zinsen zu erhalten, die auch Bitcoin umfassen können.

• Dezentraler Marktplatz: Der dezentrale Marktplatz der Plattform gewährleistet Transparenz und Sicherheit.

• Community-orientiert: Das Community-orientierte Modell von Rarible fördert Innovation und Nutzerbeteiligung.

• Integration mit DeFi: Die Integration von Rarible mit DeFi-Protokollen bietet Nutzern zusätzliche Möglichkeiten zur Bitcoin-Kreditvergabe.

14. dYdX

dYdX ist eine dezentrale Handels- und Derivateplattform, die durch die Integration mit anderen DeFi-Protokollen auch Bitcoin-Kreditdienstleistungen anbietet:

• Derivatehandel: dYdX ist bekannt für seinen Derivatehandel und bietet Nutzern die Möglichkeit, mit Bitcoin und anderen Vermögenswerten zu handeln.

• Verleih und Aufnahme von Krediten: Obwohl der Schwerpunkt von dYdX primär auf Derivaten liegt, ermöglichen die Verleih- und Aufnahmefunktionen den Nutzern auch, Bitcoin zu verleihen.

• Governance: dYdX-Token (DYDX) verleihen den Nutzern Mitbestimmungsrechte und ermöglichen ihnen so die Teilnahme am Entscheidungsprozess der Plattform.

• Sicherheit: dYdX unterzieht sich regelmäßigen Sicherheitsprüfungen, um die Sicherheit der Kundengelder zu gewährleisten.

15. Liquiditätsgewinnung

Liquidity Mining ist eine Strategie, die es Nutzern ermöglicht, DeFi-Pools Liquidität zur Verfügung zu stellen und dafür Belohnungen, einschließlich Bitcoin, zu erhalten. Das macht Liquidity Mining zu einer attraktiven Option:

• Hohe Renditen: Liquidity Mining bietet oft hohe Renditen und ist daher eine attraktive Option für Bitcoin-Kredite.

• Niedrige Einstiegshürde: Liquidity Mining erfordert nur minimale technische Kenntnisse und ist daher für eine breite Nutzergruppe zugänglich.

• Diverse Plattformen: Verschiedene DeFi-Plattformen bieten Möglichkeiten zum Liquidity Mining, darunter Aave, Uniswap und PancakeSwap.

• Zinseszinseffekt: Nutzer können ihre Prämien reinvestieren, um zusätzliche Erträge zu erzielen und so das Gesamtertragspotenzial zu erhöhen.

Abschluss

Der DeFi-Markt für Bitcoin-Kredite ist breit gefächert und dynamisch und bietet eine Vielzahl von Optionen, die auf unterschiedliche Bedürfnisse und Präferenzen zugeschnitten sind. Von der hohen Liquidität und den innovativen Funktionen von Aave und Compound bis hin zu den hohen Renditen und institutionellen Partnerschaften von Nexo und Staked – für jeden Anleger gibt es die passende Plattform.

Indem Sie die einzigartigen Merkmale, Vorteile und potenziellen Risiken jeder Plattform verstehen, können Sie fundierte Entscheidungen treffen, die Ihren finanziellen Zielen und Ihrer Risikotoleranz entsprechen. Ob Sie hohe Liquidität, wettbewerbsfähige Zinsen oder innovative Funktionen suchen – es gibt eine DeFi-Plattform, die Ihre Bitcoin-Kreditbedürfnisse erfüllt.

Denken Sie daran: Auch wenn die Möglichkeiten im DeFi-Bereich enorm sind, ist es unerlässlich, gründliche Recherchen durchzuführen und gegebenenfalls einen Finanzberater zu konsultieren, um sicherzustellen, dass Sie die besten Entscheidungen für Ihre finanzielle Situation treffen.

Schlussbetrachtung

Um im DeFi-Bereich für Bitcoin-Kredite erfolgreich zu sein, ist ein fundiertes Verständnis der verschiedenen Plattformen, ihrer jeweiligen Besonderheiten und der damit verbundenen Risiken unerlässlich. Indem Sie sich gut informieren und überlegte Entscheidungen treffen, können Sie die Vorteile der dezentralen Finanzwelt nutzen, um Ihre Bitcoin-Kreditstrategie zu optimieren.

Ob Sie ein erfahrener Krypto-Investor sind oder gerade erst anfangen: Die hier vorgestellten Plattformen bieten vielfältige Möglichkeiten, Ihre Bitcoin-Kreditvergabe zu optimieren. Gehen Sie bei DeFi stets mit Vorsicht vor, führen Sie gründliche Recherchen durch und ziehen Sie gegebenenfalls professionellen Rat in Anspruch.

Viel Erfolg beim Verleihen!

In der sich ständig wandelnden Landschaft der Finanztechnologie gewinnt ein Begriff zunehmend an Bedeutung: Private Credit On-Chain. Dieses innovative Konzept vereint die bewährten Prinzipien der privaten Kreditvergabe mit den revolutionären Möglichkeiten der Blockchain-Technologie und ebnet so den Weg für einen grundlegenden Wandel in der Finanzwelt.

Was ist Private Credit On-Chain?

Private Credit On-Chain bezeichnet die Nutzung von Blockchain- und dezentraler Ledger-Technologie zur Abwicklung privater Kreditverträge. Im Gegensatz zur traditionellen Kreditvergabe, die typischerweise über Banken oder große Finanzinstitute abgewickelt wird, erfolgt die private Kreditvergabe zwischen Einzelpersonen oder kleinen Gruppen. Dieser Ansatz zeichnete sich schon immer durch individuellere und flexiblere Konditionen aus, barg aber auch ein gewisses Risiko und eine höhere Komplexität. Hier kommt die Blockchain ins Spiel – eine Technologie, die beispiellose Transparenz, Sicherheit und Effizienz für diese Transaktionen verspricht.

Die Macht der Blockchain

Das Herzstück von Private Credit On-Chain ist die Blockchain-Technologie. Eine Blockchain ist ein verteiltes Register, das Transaktionen auf vielen Computern so aufzeichnet, dass die registrierten Transaktionen nicht nachträglich verändert werden können. Das bedeutet, dass eine Transaktion, sobald sie in der Blockchain gespeichert ist, unveränderlich und transparent ist.

Die Schlüsseleigenschaften der Blockchain – Dezentralisierung, Transparenz und Sicherheit – machen sie zu einer idealen Grundlage für private Kreditvergabe. In einem dezentralen System hat keine einzelne Instanz die Kontrolle über das gesamte Netzwerk, wodurch das Risiko von Betrug und Manipulation reduziert wird. Transparenz gewährleistet, dass alle an einem Kreditvertrag Beteiligten die genauen Bedingungen und den Status der Transaktion einsehen können, was Vertrauen schafft und Streitigkeiten vorbeugt. Die durch kryptografische Algorithmen gewährleistete Sicherheit schützt die Daten vor unbefugtem Zugriff.

Wie funktioniert es?

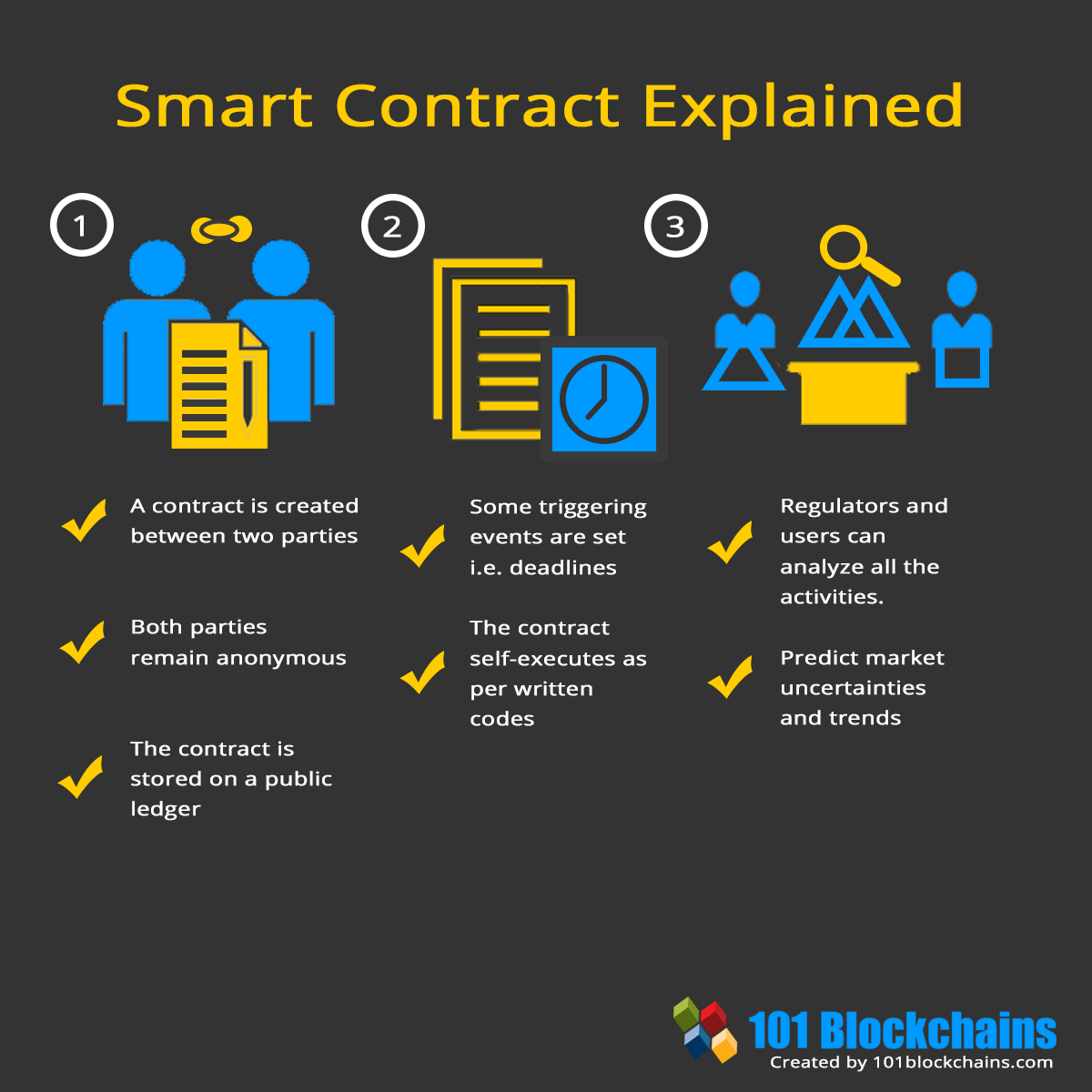

Bei einem On-Chain-basierten Private-Credit-Szenario vereinbaren Kreditgeber und Kreditnehmer einen Kreditvertrag, der anschließend in der Blockchain gespeichert wird. Dieser Vertrag wird häufig in einem Smart Contract – einem sich selbst ausführenden Vertrag, dessen Bedingungen direkt im Code verankert sind – kodiert. Smart Contracts automatisieren die Vertragsabwicklung und stellen sicher, dass alle Bedingungen erfüllt sind, bevor die Gelder überwiesen werden. Diese Automatisierung reduziert den Bedarf an Intermediären, senkt die Transaktionskosten und beschleunigt den Kreditvergabeprozess.

Stellen Sie sich vor, ein Kleinunternehmer benötigt einen Kredit zur Expansion. Normalerweise wäre dies ein langwieriger Prozess mit vielen Schritten, darunter Papierkram, Bonitätsprüfung und die Genehmigung durch eine Bank. Im Bereich Private Credit On-Chain kann der Unternehmer seinen Finanzierungsbedarf auf einer dezentralen Kreditplattform veröffentlichen. Potenzielle Investoren oder Kreditgeber können dann die Finanzdaten und die Reputation des Unternehmens auf der Blockchain prüfen, den Konditionen zustimmen und die Mittel direkt auszahlen – ganz ohne Zwischenhändler.

Vorteile von On-Chain-Privatkrediten

Transparenz und Vertrauen: Die Blockchain bietet ein transparentes Transaktionsregister, das jede Transaktion aufzeichnet. Alle Beteiligten können dieselben Informationen einsehen, was Vertrauen fördert und die Wahrscheinlichkeit von Streitigkeiten verringert.

Effizienz: Durch den Wegfall von Zwischenhändlern wie Banken und Maklern optimiert Private Credit On-Chain den Kreditvergabeprozess. Dies beschleunigt nicht nur die Transaktionen, sondern senkt auch die Kosten.

Zugänglichkeit: Traditionelle Kreditvergabe erfordert oft eine solide Bonität und erhebliche finanzielle Vermögenswerte. On-Chain-Kredite können zugänglicher sein, da sie auf der Blockchain-Reputation des Kreditnehmers und verifizierbaren Daten basieren können.

Sicherheit: Die kryptografische Natur der Blockchain gewährleistet, dass die Daten sicher und unveränderlich sind, wodurch das Risiko von Betrug und unberechtigtem Zugriff verringert wird.

Flexibilität: Private Kreditverträge können auf die spezifischen Bedürfnisse des Kreditnehmers zugeschnitten werden und bieten somit mehr Flexibilität im Vergleich zu standardisierten Bankkrediten.

Herausforderungen und Überlegungen

Private Credit On-Chain bietet zwar zahlreiche Vorteile, steht aber auch vor Herausforderungen. Die Technologie entwickelt sich stetig weiter, und die regulatorischen Rahmenbedingungen müssen angepasst werden. Für eine breite Akzeptanz müssen Aspekte wie Skalierbarkeit, Energieverbrauch und Interoperabilität geklärt werden.

Zudem erhöht die Blockchain-Technologie zwar die Transparenz, erfordert aber auch ein gewisses technisches Verständnis. Kreditnehmer und Kreditgeber müssen mit der Blockchain-Technologie und Smart Contracts vertraut sein, um die Vorteile von Private Credit On-Chain voll auszuschöpfen.

Die Zukunft von On-Chain-Privatkrediten

Die Zukunft von On-Chain-Privatkrediten sieht vielversprechend aus. Mit zunehmender Reife der Blockchain-Technologie und der Stabilisierung der regulatorischen Rahmenbedingungen ist mit verstärkten Innovationen in diesem Bereich zu rechnen. Wir könnten die Entwicklung komplexerer Smart Contracts, verbesserter Benutzeroberflächen für technisch weniger versierte Anwender und eine stärkere Integration in traditionelle Finanzsysteme erleben.

Das Potenzial von On-Chain-Privatkrediten zur Demokratisierung der Kreditvergabe ist immens. Sie können Zugang zu Kapital für diejenigen ermöglichen, die von traditionellen Bankensystemen bisher vernachlässigt wurden, und so Wirtschaftswachstum und Innovation fördern.

Abschluss

Private Credit On-Chain ist ein faszinierendes und sich rasant entwickelndes Konzept, das die Vorteile traditioneller Kreditvergabe mit den innovativen Möglichkeiten der Blockchain-Technologie vereint. Es verspricht mehr Transparenz, Effizienz und Zugänglichkeit im Bereich der privaten Kreditvergabe. Auch wenn es noch Herausforderungen zu bewältigen gilt, sind die potenziellen Vorteile zu bedeutend, um sie zu ignorieren. Mit Blick auf die Zukunft könnte Private Credit On-Chain die Kreditlandschaft grundlegend verändern und sie inklusiver und innovativer gestalten.

Tiefgehende Erkundung: Private Credit On-Chain

Die Schnittstelle von Tradition und Innovation

Private Credit On-Chain befindet sich an der faszinierenden Schnittstelle zwischen traditionellen Finanzpraktiken und modernen technologischen Fortschritten. Es vereint das Beste aus beiden Welten und verbindet die personalisierte und flexible Natur privater Kreditvergabe mit dem robusten, transparenten und sicheren Rahmen der Blockchain-Technologie.

Smart Contracts verstehen

Zentral für Private Credit On-Chain ist das Konzept der Smart Contracts. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sobald bestimmte Bedingungen erfüllt sind, führt der Smart Contract die Vertragsbedingungen automatisch aus, wodurch der Prozess reibungslos verläuft und der Bedarf an Vermittlern reduziert wird.

Stellen Sie sich beispielsweise eine Situation vor, in der ein Freiberufler einen kleinen Kredit benötigt, um Ausrüstung zu kaufen. Traditionell erfordert dies einen langwierigen Antragsprozess bei einer Bank, der umständlich und zeitaufwendig sein kann. Mit Private Credit On-Chain kann der Freelancer einen Smart Contract auf einer dezentralen Kreditplattform erstellen. Die Kreditbedingungen, einschließlich Tilgungsplan und Sicherheiten, sind im Smart Contract kodiert. Sobald alle Bedingungen erfüllt sind, werden die Gelder automatisch an den Freelancer freigegeben und die Rückzahlung eingeleitet.

Anwendungen und Anwendungsfälle aus der Praxis

Private Credit On-Chain ist nicht nur ein theoretisches Konzept; es wird bereits in verschiedenen realen Szenarien erforscht und implementiert. Hier einige überzeugende Anwendungsfälle:

Peer-to-Peer-Kredite: Plattformen wie MakerDAO und Aave nutzen die Blockchain-Technologie, um Peer-to-Peer-Kredite zu ermöglichen. Privatpersonen können anderen direkt Geld leihen, wobei die Blockchain die Einhaltung der Kreditbedingungen sicherstellt.

KMU-Finanzierung: Kleine und mittlere Unternehmen (KMU) haben aufgrund begrenzter Sicherheiten und einer schwachen Bonitätshistorie oft Schwierigkeiten, herkömmliche Bankkredite zu erhalten. Private Credit On-Chain bietet eine Alternative und ermöglicht KMU den Zugang zu Kapital auf Basis ihrer Blockchain-Reputation und verifizierbarer Finanzdaten.

Immobilienfinanzierung: Immobilientransaktionen sind oft mit komplexen Finanzierungsvereinbarungen verbunden. Private Credit On-Chain kann diese Prozesse vereinfachen, indem es die Kreditbedingungen automatisiert, den Papieraufwand reduziert und die Transaktion beschleunigt.

Regulatorische Überlegungen

Wie bei jeder neuen Technologie spielen regulatorische Aspekte eine entscheidende Rolle. Die regulatorischen Rahmenbedingungen für Blockchain und Kryptowährungen entwickeln sich stetig weiter, und Regierungen weltweit ringen mit der Frage, wie dieser Bereich am besten reguliert werden kann.

Eine der Hauptsorgen besteht darin, sicherzustellen, dass Private Credit On-Chain den Vorschriften zur Bekämpfung von Geldwäsche (AML) und zur Kundenidentifizierung (KYC) entspricht. Blockchain bietet zwar Transparenz, doch die Regulierungsbehörden müssen gewährleisten, dass diese Transparenz dazu genutzt wird, illegale Aktivitäten zu verhindern und nicht zu verschleiern.

Eine weitere Herausforderung besteht darin, den Verbraucherschutz zu gewährleisten. Traditionelle Kreditregulierungen schützen Kreditnehmer häufig vor unlauteren Geschäftspraktiken. Im Zuge der Weiterentwicklung von Private Credit On-Chain wird es entscheidend sein, ähnliche Schutzmechanismen zu etablieren, um sicherzustellen, dass Kreditnehmer nicht von skrupellosen Kreditgebern ausgebeutet werden.

Skalierbarkeit und Energieverbrauch

Die Blockchain-Technologie ist zwar revolutionär, steht aber vor Herausforderungen hinsichtlich Skalierbarkeit und Energieverbrauch. Das Bitcoin-Netzwerk beispielsweise benötigt erhebliche Mengen an Energie, um sein dezentrales Register aufrechtzuerhalten. Lösungen wie der Übergang von Ethereum zu Proof of Stake zielen zwar darauf ab, diese Probleme zu beheben, sind aber noch nicht vollständig ausgereift.

Skalierbarkeit stellt eine weitere große Herausforderung dar. Mit zunehmender Anzahl an Transaktionen in der Blockchain kann das Netzwerk überlastet werden, was zu längeren Transaktionszeiten und höheren Gebühren führt. Lösungen wie Layer-2-Protokolle und Sharding zielen darauf ab, diese Herausforderungen zu bewältigen, befinden sich aber noch in der Entwicklung.

Die Rolle der dezentralen Finanzwirtschaft (DeFi)

Decentralized Finance (DeFi) ist ein umfassenderes Ökosystem, das auch Private Credit On-Chain umfasst. DeFi zielt darauf ab, traditionelle Finanzsysteme wie Bankwesen, Kreditvergabe und Handel mithilfe von Blockchain-Technologie und Smart Contracts nachzubilden. Private Credit On-Chain ist ein zentraler Bestandteil dieses Ökosystems und bietet eine dezentrale, transparente und effiziente Alternative zur traditionellen Kreditvergabe.

DeFi hat in den letzten Jahren ein enormes Wachstum erlebt, wobei Millionen von Dollar an Kapital in verschiedenen DeFi-Protokollen gebunden sind. Dieses Wachstum hat Innovationen angeregt und die Entwicklung neuer Tools und Plattformen vorangetrieben, die Private Credit On-Chain zugänglicher und benutzerfreundlicher machen.

Der menschliche Faktor: Vertrauen und Reputation

Technologie ist zwar zentral für Private Credit On-Chain, doch der menschliche Faktor Vertrauen und Reputation darf nicht außer Acht gelassen werden. Im traditionellen Kreditwesen entsteht Vertrauen im Laufe der Zeit durch wiederholte Interaktionen und eine solide Kredithistorie. Menschlicher Faktor: Vertrauen und Reputation

Technologie spielt zwar eine zentrale Rolle bei Private Credit On-Chain, doch der menschliche Faktor Vertrauen und Reputation darf nicht außer Acht gelassen werden. Im traditionellen Kreditwesen entsteht Vertrauen im Laufe der Zeit durch wiederholte Interaktionen und eine solide Kredithistorie. Blockchain und Smart Contracts bieten einen neuen Weg, Vertrauen im Kreditvergabeprozess zu etablieren und zu erhalten.

Vertrauen in die Blockchain aufbauen

Auf einer Blockchain entsteht Vertrauen durch Transparenz und unveränderliche Datensätze. Jede Transaktion wird in der Blockchain gespeichert und ist somit für alle Beteiligten einsehbar. Diese Transparenz gewährleistet, dass alle Teilnehmer die Bedingungen und den Status des Kreditvertrags einsehen können, wodurch die Wahrscheinlichkeit von Streitigkeiten verringert wird.

Darüber hinaus ermöglicht die Blockchain-Technologie die Erstellung von Kreditwürdigkeitsbewertungen auf Basis von Aktivitäten innerhalb der Blockchain. Im Gegensatz zu herkömmlichen Kreditwürdigkeitsbewertungen, die auf externen Finanzdaten beruhen, können Blockchain-basierte Bewertungen ein breiteres Spektrum an Aktivitäten berücksichtigen, darunter Handelshistorie, Interaktionen mit Smart Contracts und sogar das Verhalten in sozialen Medien. Dieser umfassendere Ansatz ermöglicht eine detailliertere Beurteilung der Kreditwürdigkeit einer Person.

Reputationssysteme

Viele Blockchain-basierte Kreditplattformen entwickeln Reputationssysteme, um das Vertrauen weiter zu stärken. Diese Systeme vergeben Reputationswerte auf Grundlage vergangener Interaktionen, darunter Kreditverträge und Zahlungshistorie. Beispielsweise kann ein Kreditnehmer, der seine Kredite stets pünktlich zurückzahlt, einen hohen Reputationswert erhalten und dadurch für Kreditgeber attraktiver werden.

Reputationssysteme erstrecken sich auch auf Kreditgeber. Kreditgeber, die durchweg faire und transparente Kredite vergeben, können hohe Reputationswerte erzielen und dadurch eher Kreditnehmer gewinnen. Diese Reputationswerte lassen sich plattformübergreifend teilen und bieten so ein einheitliches und verlässliches Maß für das Kreditvergabeverhalten einer Person.

Die Rolle dezentraler autonomer Organisationen (DAOs)

Dezentrale autonome Organisationen (DAOs) sind ein weiterer wichtiger Aspekt von On-Chain-Privatkrediten. Eine DAO ist eine dezentrale Organisation, die durch in Computerprogrammen, sogenannten Smart Contracts, kodierte Regeln gesteuert wird. DAOs können zur Verwaltung und Überwachung von Kreditverträgen eingesetzt werden, um sicherzustellen, dass alle Bedingungen erfüllt werden und der Kreditvergabeprozess fair und transparent ist.

Eine DAO könnte beispielsweise dazu genutzt werden, eine Gruppe von Kreditgebern und Kreditnehmern zu verwalten, die Bedingungen eines Kredits zu überwachen und sicherzustellen, dass alle Parteien die vereinbarten Bedingungen einhalten. Wenn ein Kreditnehmer einen Kredit nicht zurückzahlt, kann die DAO automatisch Strafen verhängen, wie z. B. die Erhebung eines höheren Zinssatzes oder die Einziehung von Sicherheiten.

Sicherheit und Datenschutz

Sicherheit ist bei jeder Finanztransaktion von entscheidender Bedeutung, und Private Credit On-Chain bildet da keine Ausnahme. Die Blockchain-Technologie bietet robuste Sicherheitsfunktionen, darunter kryptografische Algorithmen und dezentrale Netzwerke, die es Unbefugten erschweren, das Transaktionsbuch zu verändern.

Datenschutz ist jedoch ebenfalls ein wichtiges Anliegen. Zwar bietet die Blockchain Transparenz, kann aber auch sensible Informationen über die Finanzaktivitäten von Einzelpersonen offenlegen. Um dem entgegenzuwirken, erforschen viele Blockchain-Plattformen datenschutzverbessernde Technologien wie Zero-Knowledge-Proofs und vertrauliche Transaktionen.

Zukunftstrends und Innovationen

Die Zukunft von On-Chain-Privatkrediten birgt spannende Möglichkeiten. Mit der Weiterentwicklung der Blockchain-Technologie sind weitere Innovationen zu erwarten, die die Effizienz, Sicherheit und Zugänglichkeit von Privatkrediten verbessern.

Interoperabilität

Ein zentraler Trend ist die Interoperabilität – die Fähigkeit verschiedener Blockchain-Netzwerke, miteinander zu kommunizieren und zu interagieren. Interoperabilität ermöglicht es Private Credit On-Chain, sich in traditionelle Finanzsysteme zu integrieren und so eine nahtlose Brücke zwischen Alt und Neu zu schlagen.

Regulatorische Integration

Da Regulierungsbehörden weiterhin Rahmenbedingungen für die Regulierung von Blockchain und Kryptowährungen entwickeln, ist mit einer stärkeren Integration von Private Credit On-Chain und traditionellen Finanzvorschriften zu rechnen. Diese Integration trägt dazu bei, dass Private Credit On-Chain innerhalb rechtlicher und ethischer Grenzen agiert und den Teilnehmern somit mehr Sicherheit bietet.

Verbesserte Benutzererfahrung

Zukünftige Innovationen werden sich schließlich auf die Verbesserung der Benutzererfahrung konzentrieren. Dies umfasst die Entwicklung benutzerfreundlicherer Schnittstellen, die es technisch nicht versierten Nutzern erleichtern, an Private Credit On-Chain teilzunehmen, und die Schaffung von Tools, die komplexe Prozesse wie Kreditverträge und Rückzahlungen vereinfachen.

Abschluss

Private Credit On-Chain stellt einen revolutionären Wandel in der Kreditwelt dar, indem es die besten traditionellen Kreditvergabepraktiken mit den fortschrittlichen Möglichkeiten der Blockchain-Technologie vereint. Es bietet Transparenz, Effizienz, Zugänglichkeit und Sicherheit und verspricht, die Kreditlandschaft grundlegend zu verändern.

Obwohl weiterhin Herausforderungen bestehen, darunter regulatorische Aspekte, Skalierbarkeit und Energieverbrauch, sind die potenziellen Vorteile immens. Mit der fortschreitenden Entwicklung und Reife der Technologie ist Private Credit On-Chain bestens positioniert, um eine entscheidende Rolle in der Zukunft des Finanzwesens zu spielen, den Zugang zu Kapital zu demokratisieren und ein inklusiveres und innovativeres Finanzökosystem zu fördern.

Ob Sie Kreditnehmer, Kreditgeber oder Investor sind, Private Credit On-Chain bietet einen überzeugenden Einblick in eine Zukunft, in der Vertrauen, Transparenz und Effizienz unsere Denkweise über die Kreditvergabe neu definieren.

Entdecken Sie die Magie passiver Krypto-Einnahmen Ihr Leitfaden zu mühelosem Reichtum

Die Alchemie der Pixel Schmieden Sie Ihr Vermögen im digitalen Goldrausch