Sichern Sie sich Ihre finanzielle Zukunft Passives Einkommen mit Crypto_3

Der Reiz passiven Einkommens ist unbestreitbar. Der Traum, dass Geld für einen arbeitet und im Schlaf Vermögen generiert, ist für viele, die sich in den oft turbulenten Gewässern der traditionellen Finanzwelt bewegen, ein unwiderstehlicher Lockruf. Jahrzehntelang beschränkte sich dieser Traum weitgehend auf Immobilienvermietung, dividendenstarke Aktien oder ein sorgfältig verwaltetes Portfolio. Doch im letzten Jahrzehnt hat sich ein grundlegender Wandel vollzogen, angetrieben von der revolutionären Blockchain-Technologie und dem rasant wachsenden Ökosystem der Kryptowährungen. Plötzlich hat sich eine neue Ära eröffnet, die neuartige und oft hochlukrative Wege zu passivem Einkommen bietet, die vor wenigen Jahren noch unvorstellbar waren.

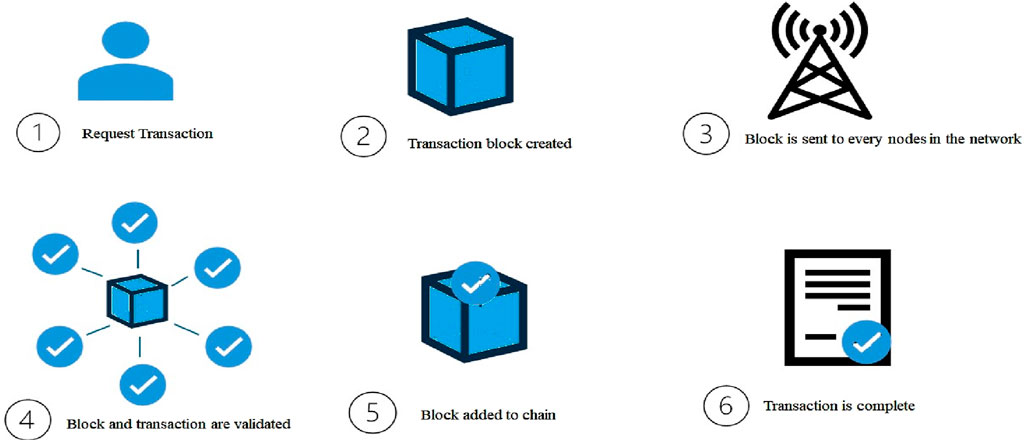

Die Kryptowelt, oft als volatil und komplex wahrgenommen, ist genau das. Doch hinter den oberflächlichen Spekulationen verbirgt sich eine hochentwickelte Infrastruktur, die auf Innovation ausgelegt ist. Kryptowährung ist im Kern digitales oder virtuelles Geld, das durch Kryptografie gesichert ist und somit Fälschung und Doppelausgabe nahezu unmöglich macht. Ihr Nutzen geht jedoch weit über ein einfaches Tauschmittel hinaus. Die zugrundeliegende Blockchain-Technologie, ein dezentrales und unveränderliches Register, hat die Entstehung eines parallelen Finanzsystems ermöglicht, bekannt als Decentralized Finance (DeFi). Dieses System zielt darauf ab, traditionelle Finanzdienstleistungen – wie Kreditvergabe, Kreditaufnahme und Zinserträge – ohne die Notwendigkeit von Intermediären wie Banken abzubilden. Und genau in diesem DeFi-Umfeld liegen viele der attraktivsten Möglichkeiten für passives Einkommen im Kryptobereich.

Eine der zugänglichsten und am weitesten verbreiteten Methoden, um mit Kryptowährungen passives Einkommen zu erzielen, ist das Staking. Stellen Sie sich ein Sparkonto vor, aber anstatt nur geringe Zinsen zu erhalten, verdienen Sie Belohnungen, indem Sie zur Sicherheit eines Blockchain-Netzwerks beitragen. Viele Kryptowährungen, insbesondere solche mit dem Proof-of-Stake-Konsensmechanismus (PoS), erfordern, dass Validatoren ihre Coins „staking“, um an der Validierung von Transaktionen und der Erstellung neuer Blöcke teilzunehmen. Im Gegenzug für das Sperren ihrer digitalen Vermögenswerte und ihren Beitrag zur Netzwerksicherheit werden Staker mit neu geschaffenen Coins oder Transaktionsgebühren belohnt. Die jährliche Rendite (APY) beim Staking kann je nach Kryptowährung, Netzwerkbedingungen und Staking-Dauer stark variieren, übertrifft aber oft herkömmliche Zinssätze deutlich.

Ethereum, die nach Marktkapitalisierung zweitgrößte Kryptowährung, hat beispielsweise auf ein PoS-Modell umgestellt. Durch das Staking von ETH können Nutzer Belohnungen verdienen und so zur Energieeffizienz und Sicherheit des Netzwerks beitragen. Auch andere beliebte PoS-Coins wie Cardano (ADA), Solana (SOL) und Polkadot (DOT) bieten attraktive Staking-Möglichkeiten. Der Vorgang kann so einfach sein wie das Halten von Coins in einer kompatiblen Wallet und das Klicken auf einen „Staking“-Button. Alternativ kann man seine Staking-Anteile an einen Staking-Pool delegieren, der von einem Drittanbieter betrieben wird. Staking-Pools ermöglichen es Nutzern mit kleineren Beständen, ihre Ressourcen zu bündeln und so ihre Chancen auf Belohnungen zu erhöhen. Ein Teil der Belohnungen wird jedoch üblicherweise mit dem Pool-Betreiber geteilt.

Es ist jedoch unerlässlich, die mit dem Staking verbundenen Risiken zu verstehen. Sperrfristen sind üblich, d. h. Ihre gestakten Vermögenswerte sind für einen bestimmten Zeitraum nicht zugänglich, was Ihre Verkaufsmöglichkeiten bei einem Kurssturz einschränkt. Ein weiteres Risiko ist das sogenannte Slashing: Verhält sich ein Validator oder ein delegierter Pool unzulässig (z. B. durch die Validierung betrügerischer Transaktionen oder durch Offline-Schaltung), kann ein Teil der gestakten Vermögenswerte eingezogen werden. Daher ist eine gründliche Recherche zur gewählten Kryptowährung, ihrem Staking-Mechanismus und dem Ruf des jeweiligen Staking-Pools unerlässlich.

Neben dem Staking bietet Krypto-Kreditvergabe eine weitere attraktive Möglichkeit für passives Einkommen. Dabei verleihen Sie Ihre Krypto-Assets über dezentrale Plattformen oder zentralisierte Börsen. Diese Plattformen fungieren als Vermittler und bringen Kreditgeber mit Kreditnehmern zusammen, die Kapital benötigen. Kreditnehmer stellen in der Regel Sicherheiten, wodurch das Risiko für Kreditgeber minimiert wird. Die Zinssätze für Krypto-Kredite können sehr wettbewerbsfähig sein und werden häufig von Angebot und Nachfrage der jeweiligen Kryptowährung beeinflusst.

Dezentrale Kreditprotokolle wie Aave und Compound basieren auf Smart Contracts und automatisieren den Kreditvergabe- und -aufnahmeprozess ohne zentrale Instanz. Nutzer hinterlegen ihre Kryptowährungen in einem Kreditpool, und Kreditnehmer können anschließend Kredite gegen ihre eigenen Sicherheiten aufnehmen. Die Zinssätze sind in der Regel variabel und passen sich in Echtzeit an die Auslastung des Pools an. Zentralisierte Börsen wie Binance oder Coinbase bieten ebenfalls Kreditdienstleistungen an, oft mit festen Laufzeiten und potenziell einfacheren Benutzeroberflächen für Einsteiger. Allerdings bergen sie das mit dem Börsenbetrieb selbst verbundene Kontrahentenrisiko.

Der Reiz von Krypto-Krediten liegt in ihrer Flexibilität. Man kann oft eine breite Palette von Kryptowährungen verleihen, und der effektive Jahreszins (APY) kann attraktiv sein, insbesondere bei Stablecoins – Kryptowährungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind. Das Verleihen von Stablecoins bietet die Möglichkeit, Rendite auf seine Bestände zu erzielen, ohne die Preisschwankungen anderer Kryptowährungen. Die Hauptrisiken bestehen jedoch in Schwachstellen von Smart Contracts in DeFi-Protokollen, die ausgenutzt werden und zu Geldverlusten führen können. Auch das Plattformrisiko ist ein Problem, insbesondere bei zentralisierten Kreditgebern, da diese anfällig für Hackerangriffe oder Insolvenz sein können. Darüber hinaus kann es bei einem deutlichen Wertverlust der Sicherheiten eines Kreditnehmers zu Liquidationen des Besicherungsmechanismus selbst kommen, was die Stabilität des Kreditpools beeinträchtigen kann.

Im fortgeschritteneren Bereich von DeFi erweisen sich Yield Farming und Liquiditätsbereitstellung als leistungsstarke, wenn auch komplexere Strategien zur Generierung passiven Einkommens. Diese Strategien beinhalten die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) oder andere DeFi-Protokolle. Liquiditätsanbieter hinterlegen Kryptopaare in einem Liquiditätspool einer DEX. Händler nutzen diese Pools, um Token zu tauschen. Im Gegenzug für ihre Dienstleistung und die Übernahme des Risikos eines vorübergehenden Verlusts (eines potenziellen Wertverlusts der hinterlegten Assets im Vergleich zum einfachen Halten) erhalten Liquiditätsanbieter Handelsgebühren, die proportional zu ihrem Beitrag zum Pool verteilt werden.

Yield Farming geht noch einen Schritt weiter. Dabei geht es darum, Kapital strategisch zwischen verschiedenen DeFi-Protokollen zu transferieren, um die Rendite zu maximieren. Dies geschieht häufig durch die Nutzung von renditestarken Gelegenheiten, die als Anreize für die Bereitstellung von Liquidität oder die Teilnahme an der Governance geboten werden. Dazu gehört beispielsweise das Staking von Liquiditätsanbieter-Token (LP-Token) – Token, die Ihren Anteil an einem Liquiditätspool repräsentieren – in anderen Protokollen, um zusätzliche Belohnungen, oft in Form von Governance-Token, zu erhalten. Diese Governance-Token können dann selbst für weitere Renditen gestakt oder zur Abstimmung über Protokolländerungen verwendet werden.

Die potenziellen Renditen von Yield Farming können astronomisch sein und werden oft mit extrem hohen Jahreszinsen (APY) angegeben, die mitunter drei- oder sogar vierstellige Werte erreichen. Diese hohen Renditen spiegeln jedoch häufig ein hohes Risiko wider. Yield Farming ist ein komplexes Unterfangen, bei dem es darum geht, diesen lukrativen Gelegenheiten nachzujagen, die oft nur von kurzer Dauer sind, da Protokolle um Liquidität konkurrieren. Zu den Hauptrisiken zählen impermanente Verluste, die durch hohe Preisschwankungen noch verstärkt werden können, Risiken im Zusammenhang mit Smart Contracts, da man mit mehreren Protokollen interagiert, und Rug Pulls – eine betrügerische Masche, bei der Entwickler ein Projekt aufgeben und mit den Geldern der Anleger verschwinden. Auch das technische Fachwissen, das für die effektive Anwendung dieser Strategien erforderlich ist, stellt für viele eine Hürde dar. Das Verständnis von Gasgebühren (den Transaktionskosten auf Blockchains wie Ethereum), die Einrichtung von Wallets und die Überwachung von Positionen auf verschiedenen Plattformen gehören allesamt zum Yield Farming.

Der Weg zu passivem Einkommen mit Kryptowährungen gleicht der Erkundung eines neuen Kontinents. Er erfordert Vorbereitung, Kenntnisse des Terrains und Anpassungsfähigkeit. Die potenziellen Gewinne sind zwar verlockend, doch ein vorsichtiges und fundiertes Vorgehen ist entscheidend. Diese erste Erkundung hat die grundlegenden Methoden angesprochen: Staking für Netzwerksicherheit, Kreditvergabe gegen Zinsen und Bereitstellung von Liquidität gegen Gebühren. Jede dieser Methoden bietet einen einzigartigen Weg mit eigenen Chancen und Risiken und bereitet so den Boden für ein tieferes Eintauchen in komplexere und potenziell lukrativere Strategien.

In unserer weiteren Erkundung der dynamischen Welt des passiven Einkommens mit Kryptowährungen haben wir bereits die grundlegenden Strategien des Stakings, des Lendings sowie die Grundlagen der Liquiditätsbereitstellung und des Yield Farmings behandelt. Nun wollen wir uns eingehender mit einigen differenzierteren und potenziell hochprofitablen Ansätzen sowie wichtigen Aspekten für den Umgang mit diesem spannenden Finanzmarkt befassen. Obwohl wir Yield Farming bereits angesprochen haben, ist es entscheidend, dessen Feinheiten und die damit verbundenen Risiken zu verstehen. Neben der Bereitstellung von Liquidität für dezentrale Börsen (DEXs) und dem Verdienen von Handelsgebühren beinhalten fortgeschrittene Yield-Farming-Strategien häufig Liquidity Mining. Hierbei incentivieren Protokolle Nutzer für die Bereitstellung von Liquidität, indem sie ihre nativen Governance-Token als Belohnung verteilen.

Stellen Sie sich ein neues DeFi-Projekt vor, das sein Handelsvolumen und seine Liquidität zunächst steigern muss. Um dies zu erreichen, könnte es Nutzern, die beide Seiten eines Handelspaares (z. B. ETH und einen Stablecoin) in den Liquiditätspool seiner DEX einzahlen, eigene, neu geschaffene Token anbieten. Diese Belohnungen werden oft zusätzlich zu den üblichen Handelsgebühren ausgezahlt und ermöglichen so eine attraktive Rendite. Yield Farmer suchen häufig nach solchen renditestarken Gelegenheiten und verlagern ihr Kapital zwischen verschiedenen Pools und Protokollen, um ihre Erträge zu maximieren. Dies kann komplexe Strategien beinhalten, wie beispielsweise die Einzahlung von LP-Token von einer DEX auf eine andere Plattform, um zusätzliche Belohnungen zu erhalten und so eine Kaskade ertragsgenerierender Aktivitäten auszulösen.

Der Reiz extrem hoher Jahresrenditen (APYs) beim Liquidity Mining ist jedoch oft ein zweischneidiges Schwert. Diese Renditen sind häufig nur temporär und dienen dazu, anfänglich Liquidität anzuziehen. Anschließend sinken sie allmählich, sobald mehr Kapital in den Pool fließt oder das Protokoll reift. Die Hauptrisiken sind hier im Vergleich zur reinen Liquiditätsbereitstellung deutlich erhöht. Vorübergehende Verluste stellen eine ständige Bedrohung dar, insbesondere bei volatilen Vermögenswerten. Weicht der Preis eines Vermögenswerts im Paar stark vom anderen ab, kann der Wert Ihrer hinterlegten Vermögenswerte unter den Gewinn fallen, den Sie durch das Halten der einzelnen Vermögenswerte erzielt hätten. Darüber hinaus besteht stets das Risiko von Smart-Contract-Exploits. Da Yield Farmer mit mehreren Protokollen interagieren, steigt die Wahrscheinlichkeit, auf eine Schwachstelle in einem dieser Protokolle zu stoßen. Ein einziger Exploit in einer komplexen Farming-Strategie kann alle erzielten Gewinne und sogar einen Teil des eingesetzten Kapitals vernichten. Auch Rug Pulls sind ein erhebliches Problem, insbesondere bei neueren, weniger etablierten Projekten, die möglicherweise nicht nachhaltige Renditen bieten, um Kapital anzulocken, bevor sie verschwinden. Es ist von größter Wichtigkeit, über den Ruf der Protokolle, die durchgeführten Smart-Contract-Audits und das dahinterstehende Team informiert zu bleiben.

Mit dem Einstieg in die Welt der NFTs (Non-Fungible Tokens) hat sich eine weitere innovative Möglichkeit für passives Einkommen eröffnet. Obwohl NFTs oft mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, finden sie auch in der Gaming-Branche und im Metaverse Anwendung und bieten so Verdienstmöglichkeiten. In Blockchain-basierten Spielen können Spieler NFTs verdienen, indem sie Quests abschließen, Kämpfe gewinnen oder Meilensteine erreichen. Diese NFTs können von Spielgegenständen über Charaktere bis hin zu virtuellem Land reichen. Der passive Einkommensaspekt kommt ins Spiel, wenn diese NFTs an andere Spieler vermietet werden können, die sie benötigen, um im Spiel voranzukommen oder auf bestimmte Funktionen zuzugreifen. Beispielsweise könnte ein Spieler ein mächtiges Schwert im Spiel besitzen, das andere für eine begrenzte Zeit nutzen möchten. Diese Spieler können das Schwert dann gegen eine Gebühr vermieten und so passives Einkommen generieren, ohne selbst aktiv spielen zu müssen.

In virtuellen Welten und Metaversen auf Blockchain-Basis kann der Besitz von virtuellem Land oder wertvollen Gütern ebenfalls Einkommen generieren. Landbesitzer können ihre digitalen Immobilien für Veranstaltungen, Werbung oder als Basis für andere Nutzer vermieten. Der Wert dieser NFTs hängt oft von ihrem Nutzen, ihrer Knappheit und der allgemeinen Popularität des jeweiligen Spiels oder Metaversums ab. Zu den Risiken in diesem Bereich zählen die Volatilität der NFT-Preise, die hochspekulativ sein können, und das Nutzenrisiko: Der Wert eines NFTs kann sinken, wenn das zugehörige Spiel oder Metaversum an Popularität verliert oder veraltet. Vor einer Investition ist es daher unerlässlich, die Ökonomie des jeweiligen Spiels und die Nachfrage nach bestimmten NFTs zu verstehen.

Eine weitere, zunehmend beliebte Methode sind renditebringende Stablecoins. Stablecoins sind zwar selbst auf Wertstabilität ausgelegt, können aber in verschiedene DeFi-Protokolle eingezahlt werden, um Zinsen zu erwirtschaften. Dies kombiniert die Stabilität des zugrunde liegenden Vermögenswerts mit dem Potenzial höherer Renditen als bei traditionellen Sparkonten. Plattformen wie Curve Finance, Yearn Finance und diverse Kreditprotokolle ermöglichen es Nutzern, Stablecoins einzuzahlen und Jahreszinsen (APYs) zu erzielen, die je nach Plattform, Stablecoin und Marktlage von wenigen Prozent bis deutlich darüber reichen können. Dies gilt im breiteren Spektrum passiver Krypto-Einkommen oft als risikoärmere Strategie, da sie die Preisschwankungen nicht-stabiler Kryptowährungen abmildert. Dennoch bestehen Risiken, vor allem im Zusammenhang mit Schwachstellen in Smart Contracts und dem Verlust der Kursbindung eines Stablecoins an seinen zugrunde liegenden Vermögenswert aufgrund von Marktinstabilität oder Protokollproblemen. Eine Diversifizierung über verschiedene Stablecoins und Plattformen kann helfen, diese Risiken zu minimieren.

Wer sich intensiver mit der Blockchain-Infrastruktur auseinandersetzen möchte, kann durch den Betrieb eines Nodes oder die Tätigkeit als Validator in bestimmten Netzwerken passives Einkommen generieren. Dies ist zwar oft komplexer als einfaches Staking und erfordert unter Umständen fundierte technische Kenntnisse und Kapitalinvestitionen, bietet aber die Möglichkeit konstanterer und potenziell höherer Erträge. Validatoren sind für die Wartung des Netzwerks, die Verifizierung von Transaktionen und das Hinzufügen neuer Blöcke zur Blockchain verantwortlich. Dazu hinterlegen sie in der Regel einen erheblichen Teil der netzwerkeigenen Kryptowährung als Sicherheit und erhalten im Gegenzug Transaktionsgebühren und Blockbelohnungen. Die Einstiegshürde für Validatoren kann hoch sein und erfordert spezielle Hardware, eine stabile Internetverbindung und ein tiefes Verständnis der technischen Anforderungen der Blockchain. Zu den Risiken zählen mögliche Strafzahlungen bei Fehlfunktionen oder böswilligen Handlungen des Validator-Nodes sowie das Marktrisiko im Zusammenhang mit dem Wert der hinterlegten Kryptowährung.

Neben direkten Verdienstmöglichkeiten können auch Airdrops und Bounties zu passivem Einkommen beitragen, allerdings sind diese oft eher opportunistisch als regelmäßig. Airdrops sind kostenlose Token-Verteilungen neuer Kryptoprojekte an bestehende Inhaber einer bestimmten Kryptowährung oder an Nutzer, die mit der Plattform interagiert haben. Obwohl keine Garantie besteht, kann die Teilnahme an vielversprechenden Projekten oder das Halten bestimmter Token mitunter zu solchen unerwarteten Einnahmen führen. Bei Bounties werden Aufgaben wie die Bewerbung eines Projekts in sozialen Medien, das Finden von Fehlern oder das Erstellen von Inhalten gegen Token-Belohnungen vergeben. Diese sind im herkömmlichen Sinne weniger passiv, da sie aktive Teilnahme erfordern, können aber eine Möglichkeit darstellen, Krypto-Assets zu erwerben, die dann für passive Einkommensstrategien genutzt werden können.

Der Weg zu passivem Einkommen mit Kryptowährungen ist ein fortlaufender Prozess. Mit zunehmender Reife der Blockchain-Technologie werden zweifellos neue und innovative Methoden entstehen. Der Schlüssel zum Erfolg liegt in kontinuierlichem Lernen, sorgfältiger Recherche und einem umsichtigen Risikomanagement. Die Diversifizierung Ihrer Strategien über verschiedene Anlageklassen und Plattformen hinweg, das Verständnis der zugrundeliegenden Technologie und das Bewusstsein für die damit verbundenen Risiken sind entscheidende Schritte. Das Potenzial für finanzielle Unabhängigkeit und Vermögensaufbau ist enorm, erfordert aber fundierte Entscheidungen und eine geduldige, strategische Denkweise. Indem Sie diese Möglichkeiten bewusst nutzen, können Sie beginnen, die Kraft von Krypto für eine stabilere und passive finanzielle Zukunft einzusetzen.

DeFi für Menschen ohne Bankkonto: Reale Auswirkungen

In einer Welt, in der Millionen Menschen keinen Zugang zu Bankdienstleistungen haben, gilt Decentralized Finance (DeFi) als Hoffnungsschimmer. Anders als traditionelle Bankensysteme, die marginalisierte Bevölkerungsgruppen oft ausschließen, nutzt DeFi die Blockchain-Technologie, um Finanzdienstleistungen ohne Zwischenhändler anzubieten. Das bedeutet: keine Banken, keine hohen Gebühren und keine Kontrollinstanzen – einfach offener Zugang zum globalen Finanzsystem. Lassen Sie uns die konkreten Auswirkungen von DeFi auf Menschen ohne Bankkonto untersuchen.

Ein neuer Morgen für finanzielle Inklusion

Der Hauptreiz von DeFi liegt in seiner Inklusivität. In Regionen, in denen traditionelles Bankwesen entweder nicht existiert oder extrem teuer ist, bietet DeFi eine zugängliche, transparente und faire Alternative. Menschen in abgelegenen Gebieten oder Entwicklungsländern können nun ohne lokale Bankfiliale an der Weltwirtschaft teilnehmen. Dies ist ein revolutionärer Wandel, der Leben verändert – Transaktion für Transaktion.

Zugang zu Finanzdienstleistungen

Einer der bedeutendsten Auswirkungen von DeFi auf Menschen ohne Bankkonto ist die Bereitstellung grundlegender Finanzdienstleistungen. Über DeFi-Plattformen können Einzelpersonen Geld verleihen und leihen, Zinsen auf ihre Ersparnisse erhalten und sogar mit Kryptowährungen handeln. Diese Zugänglichkeit ist entscheidend, da sie Wege zum Vermögensaufbau und zur wirtschaftlichen Mobilität eröffnet, die zuvor unerreichbar waren.

Mikrofinanzierung und Kleinkredite

DeFi-Plattformen haben Mikrofinanzierungen so einfach wie nie zuvor gemacht. Kleinkredite, die über traditionelle Banken möglicherweise nicht erhältlich sind, können nun über dezentrale Kreditplattformen beantragt werden. Diese Mikrokredite können Einzelpersonen dabei helfen, ein kleines Unternehmen zu gründen, eine Ausbildung zu finanzieren oder den täglichen Lebensunterhalt zu bestreiten – ganz ohne die strengen Bonitätsprüfungen und hohen Gebühren herkömmlicher Banken.

Intelligente Verträge: Vertrauen und Transparenz

Smart Contracts spielen eine zentrale Rolle im DeFi-Bereich. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, gewährleisten Transparenz und reduzieren den Bedarf an Intermediären. Für Menschen ohne Bankkonto bedeutet dies weniger Abhängigkeit von korrupten oder intransparenten Institutionen und mehr Vertrauen in das System. Smart Contracts automatisieren und setzen Vereinbarungen durch und machen so Finanztransaktionen sicherer und effizienter.

Dezentrale Börsen: Globaler Handel

Dezentrale Börsen (DEXs) ermöglichen den direkten Handel von Kryptowährungen zwischen Privatpersonen ohne zentrale Kontrollinstanz. Dadurch können Menschen ohne Bankkonto Währungen, Rohstoffe und sogar Aktien grenzüberschreitend handeln, ohne die Einschränkungen traditioneller Finanzsysteme. Sie öffnen ein Tor zu den globalen Finanzmärkten, das zuvor unzugänglich war.

Bildung und Finanzkompetenz

DeFi fördert zudem die Finanzkompetenz. Durch die Nutzung dezentraler Plattformen lernen Menschen Blockchain-Technologie, Smart Contracts und Kryptowährungen kennen. Diese Bildung stärkt ihr Selbstbewusstsein und macht Menschen ohne Bankkonto zu informierten Teilnehmern der globalen Wirtschaft. Wissen ist Macht, und DeFi bietet die Werkzeuge, um sich Wissen über die eigene finanzielle Zukunft anzueignen.

Beispiele aus der Praxis: DeFi in Aktion

Mehrere Initiativen demonstrieren bereits die Auswirkungen von DeFi auf Menschen ohne Bankzugang:

Aave: Eine dezentrale Kreditplattform, die bereits Kredite in Millionenhöhe vermittelt hat und Einzelpersonen in verschiedenen Regionen den Zugang zu Krediten ohne traditionelle Bankeninfrastruktur ermöglicht.

Compound Finance: Ermöglicht es Nutzern, ihre Kryptowährungen zu verleihen und Zinsen zu verdienen, und demokratisiert so Finanzdienstleistungen durch den Zugang zu Liquiditätspools und verzinsten Vermögenswerten.

Uniswap: Eine dezentrale Börse, die es jedem mit Internetanschluss ermöglicht, Kryptowährungen zu handeln. Diese Plattform hat unzähligen Menschen die Möglichkeit gegeben, an globalen Märkten teilzunehmen.

Herausforderungen und Zukunftspotenzial

Die Auswirkungen von DeFi auf Menschen ohne Bankzugang sind zwar tiefgreifend, doch birgt dies auch Herausforderungen. Regulatorische Unsicherheiten, technologische Hürden und Sicherheitsrisiken stellen erhebliche Hindernisse dar. Dennoch ist das Potenzial von DeFi, Finanzsysteme, insbesondere in unterversorgten Regionen, grundlegend zu verändern, immens. Kontinuierliche Innovation, gepaart mit einem Fokus auf Skalierbarkeit und Sicherheit, ist der Schlüssel zur vollen Ausschöpfung dieses Potenzials.

Im nächsten Teil werden wir uns eingehender mit konkreten Fallstudien, regulatorischen Überlegungen und den Zukunftsaussichten für die Rolle von DeFi bei der Überbrückung der finanziellen Lücke für Menschen ohne Bankzugang befassen.

DeFi für Menschen ohne Bankkonto: Reale Auswirkungen

Anknüpfend an den vorherigen Teil, befasst sich dieser zweite Teil eingehender mit Fallstudien aus der Praxis, dem regulatorischen Umfeld und den Zukunftsaussichten für die Rolle von DeFi bei der Bereitstellung von Finanzdienstleistungen für Menschen ohne Bankzugang. Wir werden untersuchen, wie DeFi den Weg für eine inklusivere finanzielle Zukunft ebnet.

Fallstudien: Wahre Geschichten der Transformation

1. Der Aufstieg von mobilen DeFi-Lösungen in Afrika

Afrika mit seiner großen Bevölkerung ohne Bankzugang hat sich zu einem Brennpunkt für die Akzeptanz von DeFi entwickelt. Mobile DeFi-Plattformen erweisen sich als bahnbrechend. Dienste wie Celo und dYdX nutzen mobile Technologien, um Millionen von Menschen, die zuvor keinen Zugang hatten, Finanzdienstleistungen anzubieten. Diese Plattformen bieten Kredite, Sparkonten und Handelsmöglichkeiten – alles über Mobiltelefone. Die Ergebnisse sind bemerkenswert: Tausende Kleinunternehmen wurden gegründet, Menschen haben zum ersten Mal gespart und viele haben Zugang zu globalen Märkten erhalten.

2. DeFi in Südostasien: Stärkung von Kleinstunternehmern

In Südostasien, wo das Finanzsystem für kleine Unternehmen oft schwer zugänglich ist, hat sich DeFi als Rettungsanker erwiesen. Plattformen wie Phala Network und BlockFi ermöglichen es Kleinstunternehmern, ohne die Hürden traditioneller Banken an Kapital zu gelangen. Diese Unternehmer können nun Kredite gegen ihre Vermögenswerte aufnehmen, mit Kryptowährungen handeln und Geld sicher anlegen. Die wirtschaftlichen Auswirkungen sind erheblich: Kleine Unternehmen wachsen, die Beschäftigungsquote steigt und die Finanzkompetenz nimmt zu.

3. DeFi in Lateinamerika: Die Lücke schließen

Lateinamerika hat einen hohen Anteil an Menschen ohne Bankzugang, und DeFi schließt diese Lücke auf innovative Weise. Projekte wie Paxos und BitPesa machen Finanzdienstleistungen mithilfe der Blockchain-Technologie zugänglich. Diese Plattformen bieten Lösungen für Geldüberweisungen, Sparen und Kredite, wodurch die Transaktionskosten deutlich gesenkt und die Zugänglichkeit verbessert werden. Die Ergebnisse sind offensichtlich: Immer mehr Menschen können Geld nach Hause schicken, für die Zukunft sparen und Kredite aufnehmen – ohne die Hürden des traditionellen Bankwesens.

Regulatorische Überlegungen

Das Potenzial von DeFi ist enorm, doch regulatorische Herausforderungen stellen nach wie vor eine erhebliche Hürde dar. Regierungen und Aufsichtsbehörden weltweit ringen mit der Frage, wie Innovation und Verbraucherschutz in Einklang gebracht werden können. Das richtige Gleichgewicht zu finden ist entscheidend, um die Akzeptanz von DeFi zu fördern, ohne dessen Wachstum zu hemmen.

1. Regulatorische Klarheit

Eine der größten Herausforderungen ist das Fehlen klarer regulatorischer Rahmenbedingungen. Regierungen müssen Richtlinien entwickeln, die Innovationen fördern und gleichzeitig die Nutzer schützen. Klare, standardisierte Regulierungen können Investitionen und die Beteiligung an DeFi begünstigen, ohne Sicherheit und Transparenz zu beeinträchtigen.

2. Verbraucherschutz

Der Schutz der Verbraucher hat oberste Priorität. DeFi-Plattformen müssen strenge Sicherheitsprotokolle einhalten, um sich vor Hackerangriffen und Betrug zu schützen. Aufsichtsbehörden müssen die Einhaltung der Vorschriften zur Bekämpfung von Geldwäsche (AML) und zur Kundenidentifizierung (KYC) durchsetzen, um sicherzustellen, dass DeFi eine sichere und vertrauenswürdige Option bleibt.

3. Internationale Zusammenarbeit

Angesichts der globalen Natur von DeFi ist internationale Zusammenarbeit unerlässlich. Da die regulatorischen Rahmenbedingungen in verschiedenen Ländern unterschiedlich sind, müssen globale Standards etabliert werden, um einen reibungslosen grenzüberschreitenden Betrieb von DeFi zu gewährleisten. Diese Zusammenarbeit kann Vertrauen schaffen und eine breite Akzeptanz fördern.

Zukunftsaussichten

Die Zukunft von DeFi für Menschen ohne Bankzugang sieht vielversprechend aus, da sich am Horizont mehrere vielversprechende Trends abzeichnen.

1. Zunehmende Akzeptanz

Mit wachsendem Bewusstsein und ausgereifter Technologie ist mit einer verstärkten Nutzung von DeFi-Dienstleistungen zu rechnen. Verbesserte mobile Verbindungen und die zunehmende Verbreitung von Smartphones werden DeFi zugänglicher denn je machen. Menschen ohne Bankkonto weltweit erhalten dadurch mehr Möglichkeiten zur Teilhabe am Finanzsystem.

2. Erhöhte Sicherheit

Fortschritte bei Sicherheitsprotokollen werden Nutzer noch besser vor Betrug und Hackerangriffen schützen. Die Entwicklung robusterer Smart Contracts sowie dezentraler Identitätslösungen wird die Sicherheit und Zuverlässigkeit von DeFi-Plattformen verbessern.

3. Integration mit traditionellen Finanzsystemen

Die Integration von DeFi in traditionelle Finanzsysteme ist ein weiterer spannender Trend. Partnerschaften zwischen DeFi-Plattformen und traditionellen Banken könnten zu umfassenderen Finanzlösungen führen. Diese Integration kann dazu beitragen, die Kluft zwischen den beiden Welten zu überbrücken und die Vorteile beider in einem nahtlosen Nutzererlebnis zu vereinen.

4. Politik- und Regulierungsentwicklung

Mit dem anhaltenden Wachstum von DeFi ist mit einer Weiterentwicklung der regulatorischen Rahmenbedingungen zu rechnen. Regierungen werden voraussichtlich detailliertere Richtlinien und Standards entwickeln, um Innovationen zu fördern und gleichzeitig den Verbraucherschutz zu gewährleisten. Diese Entwicklung wird ein stabileres und vertrauenswürdigeres Umfeld für die Akzeptanz von DeFi schaffen.

Fazit: Eine neue finanzielle Zukunft

DeFi birgt das Potenzial, Finanzdienstleistungen für Menschen ohne Bankzugang grundlegend zu verändern und eine inklusive, transparente und zugängliche Alternative zu traditionellen Bankensystemen zu bieten. Obwohl weiterhin Herausforderungen bestehen, ist das Potenzial enorm. Durch den Abbau regulatorischer Hürden und die Förderung von Innovationen kann DeFi eine entscheidende Rolle bei der Schaffung einer gerechteren Finanzwelt spielen.

Die Entwicklung von DeFi für Menschen ohne Bankzugang wird sich weiter vorantreiben, angetrieben von Technologie, Zusammenarbeit und einer gemeinsamen Vision finanzieller Inklusion. Die Zukunft sieht vielversprechend aus, und das Potenzial für echten, nachhaltigen Wandel ist enorm.

Finanzielle Freiheit erlangen – Die faszinierende Welt des passiven Einkommens DePIN-Staking

Die Blockchain-Formel für Wohlstand entschlüsseln Ihr Fahrplan für digitalen Erfolg