Die digitale Alchemie Vermögen durch digitale Finanzen und digitales Einkommen verwandeln

Das Summen der Server, das Flackern der Bildschirme, der lautlose, unsichtbare Datenfluss – das sind die neuen Marktplätze, die aufstrebenden Labore, in denen in Lichtgeschwindigkeit Vermögen geschaffen werden. Wir stehen am Rande eines tiefgreifenden wirtschaftlichen Wandels, einer so fundamentalen Veränderung, dass sie in ihrem Potenzial, die Gesellschaft grundlegend zu verändern, der industriellen Revolution in nichts nachsteht. Im Zentrum dieses gewaltigen Wandels steht die symbiotische Beziehung zwischen digitalem Finanzwesen und digitalem Einkommen. Das sind keine bloßen Schlagworte; sie sind die beiden Triebkräfte einer neuen Ära des Wohlstands, die den Zugang zu Vermögen demokratisieren und neu definieren, was es bedeutet, im 21. Jahrhundert seinen Lebensunterhalt zu verdienen.

Über Generationen hinweg waren die Wege zu finanzieller Sicherheit relativ vorgezeichnet: ein sicherer Arbeitsplatz, ein Hauskredit, fleißiges Sparen und vielleicht ein bescheidenes Anlageportfolio. Die Finanzarchitektur war greifbar, oft exklusiv und basierte auf einem Geflecht von Vermittlern. Banken, Broker und traditionelle Institute hatten die Schlüssel in der Hand und sorgten zwar für Stabilität, errichteten aber gleichzeitig Barrieren. Der Zugang zu Kapital, komplexen Anlageinstrumenten und selbst grundlegenden Finanzdienstleistungen hing oft von Wohnort, Bonität und einem gewissen Vermögen ab. Dies schuf eine anhaltende Kluft, einen Abgrund zwischen denen, die Zugang hatten, und denen, die keinen hatten.

Betreten Sie die Welt des digitalen Finanzwesens – eine Naturgewalt, die durch das Internet entfesselt und durch technologische Innovationen weiter beschleunigt wurde. Fintech, oder Finanztechnologie, bedeutet nicht nur, bestehende Finanzdienstleistungen bequemer zu gestalten, sondern sie grundlegend neu zu denken. Von Peer-to-Peer-Kreditplattformen, die traditionelle Banken umgehen, bis hin zu Robo-Advisors, die personalisierte Anlagestrategien zu einem Bruchteil der Kosten anbieten, hat das digitale Finanzwesen die alten Paradigmen gesprengt. Mobile Zahlungssysteme haben Transaktionen revolutioniert und sie sofort und global verfügbar gemacht. Neobanken fordern mit ihren intuitiven Benutzeroberflächen und kundenorientierten Ansätzen die Dominanz etablierter Institute heraus. Und dann ist da noch der wahre Gamechanger: die Blockchain-Technologie und ihre Folgeprodukte, die Kryptowährungen.

Kryptowährungen, entstanden aus der kühnen Vision der Dezentralisierung, stellen einen Paradigmenwechsel in unserem Verständnis von Geld und Wert dar. Wir sind nicht länger allein auf Zentralbanken und staatlich emittiertes Fiatgeld angewiesen. Digitale Währungen, gesichert durch das unveränderliche Register der Blockchain, bieten eine neue Anlageklasse, einen potenziellen Wertspeicher und ein Tauschmittel, das Grenzen und Intermediäre überwindet. Die Volatilität ist zwar besorgniserregend, birgt aber auch Chancen für versierte Anleger. Die zugrundeliegende Technologie ist jedoch weitaus bedeutender als spekulativer Handel. Sie bildet die Grundlage für Smart Contracts, dezentrale autonome Organisationen (DAOs) und ein ganzes Ökosystem von Finanzanwendungen, die sich noch in der Entwicklungsphase befinden.

Diese digitale Finanzrevolution wäre jedoch ohne ihr dynamisches Gegenstück unvollständig: das digitale Einkommen. Mit der Weiterentwicklung des digitalen Bereichs haben sich auch die Möglichkeiten zur Einkommensgenerierung erweitert. Der traditionelle Acht-Stunden-Job ist zwar nach wie vor weit verbreitet, aber nicht mehr der alleinige Faktor für das Verdienstpotenzial. Der Aufstieg der Gig-Economy, angetrieben von digitalen Plattformen, hat Millionen von Menschen die Möglichkeit gegeben, ihre Fähigkeiten und ihre Zeit selbstbestimmt zu monetarisieren. Freelancing-Plattformen verbinden Autoren, Designer, Programmierer und Berater mit Kunden weltweit und bieten ihnen Flexibilität und Autonomie. Fahrdienst- und Lieferdienste bieten Menschen mit Fahrzeug und dem Wunsch nach flexibler Arbeit unmittelbare Verdienstmöglichkeiten.

Digitale Einkünfte gehen jedoch weit über die direkte Erbringung von Dienstleistungen hinaus. Das Internet hat die Content-Erstellung demokratisiert und ermöglicht es Einzelpersonen, sich ein Publikum aufzubauen und ihre Leidenschaften zu monetarisieren. YouTuber, Podcaster, Blogger und Social-Media-Influencer können durch Werbung, Sponsoring, Affiliate-Marketing und den Direktverkauf von Merchandise-Artikeln oder digitalen Produkten Einnahmen generieren. Online-Kurse und Bildungsplattformen ermöglichen es Experten, ihr Wissen weiterzugeben und so passive Einkommensströme zu schaffen, die mit der Zeit wachsen können. Der E-Commerce hat globale Marktplätze für Kunsthandwerker und Unternehmer eröffnet, die ihre Produkte direkt an Verbraucher verkaufen können, ohne physische Ladengeschäfte zu benötigen.

Das Zusammenspiel von digitalen Finanzdienstleistungen und digitalen Einkommen birgt das wahre Potenzial. Stellen Sie sich einen freiberuflichen Grafikdesigner in einem Entwicklungsland vor, der über eine internationale Plattform in US-Dollar verdient. Digitale Finanzinstrumente wie Kryptowährungen oder internationale Geldtransferdienste ermöglichen es ihm, Zahlungen schnell und kostengünstiger als mit herkömmlichen Methoden zu erhalten. Diese digitalen Einnahmen kann er dann in eigene digitale Vermögenswerte investieren, beispielsweise in Anteile an Immobilien über eine tokenisierte Plattform oder in vielversprechende Kryptowährungsprojekte. So entsteht ein positiver Kreislauf: Digitale Einkommen fördern die Teilnahme an digitalen Finanzdienstleistungen, die wiederum weiteres Einkommen und Vermögen generieren können.

Darüber hinaus ermöglicht die digitale Finanzwelt zunehmend Mikroinvestitionen und Bruchteilseigentum. Man benötigt nicht mehr Tausende von Dollar, um in Aktien oder Immobilien zu investieren. Über digitale Plattformen können Privatpersonen regelmäßig kleine Beträge investieren, ihre Portfolios diversifizieren und an Anlageklassen partizipieren, die ihnen zuvor verschlossen waren. Dies ist besonders vorteilhaft für diejenigen, die sich ein digitales Einkommen aufbauen und ihr Vermögen strategisch vermehren möchten. Die Möglichkeit, Einnahmen aus freiberuflichen Tätigkeiten nahtlos in ein diversifiziertes Anlageportfolio zu übertragen – alles innerhalb eines digitalen Ökosystems – bedeutet einen tiefgreifenden Wandel hin zu mehr finanzieller Unabhängigkeit.

Finanzielle Inklusion, einst ein hohes Ideal, wird dank digitaler Fortschritte greifbare Realität. Menschen in abgelegenen Gebieten mit eingeschränktem Zugang zu traditionellen Bankdienstleistungen können nun über ihre Mobiltelefone am globalen Wirtschaftsgeschehen teilnehmen, digitale Einkünfte erzielen und Finanzdienstleistungen nutzen. Dies birgt das Potenzial, Gemeinschaften aus der Armut zu befreien und eine gerechtere Vermögensverteilung zu schaffen. Die digitale Revolution bedeutet nicht nur, dass die Reichen noch reicher werden, sondern dass sie neue Wege für alle eröffnet, um teilzuhaben und erfolgreich zu sein. Die Zukunft der Finanzen ist nicht nur digital, sondern inklusiv, zugänglich und bietet ein enormes Potenzial zur Stärkung der Selbstbestimmung.

Die digitale Revolution, eine unaufhörliche Innovationswelle, hat nicht nur die Art und Weise, wie wir kommunizieren und Informationen konsumieren, neu definiert, sondern auch das Gefüge unseres Wirtschaftslebens grundlegend umgestaltet. Im Zentrum stehen digitale Finanzen und digitales Einkommen – zwei eng miteinander verbundene Kräfte, die ein ganzes Spektrum an Möglichkeiten eröffnen, die Vermögensbildung demokratisieren und eine Ära beispielloser finanzieller Autonomie einläuten. Dies ist nicht bloß eine Evolution, sondern eine grundlegende Metamorphose der Wertschöpfung, -verwaltung und -vermehrung.

Die digitale Finanzwelt hat in ihren vielfältigen Formen die traditionellen Strukturen des Bank- und Investmentwesens grundlegend verändert. Vorbei sind die Zeiten, in denen der Zugang zu komplexen Finanzinstrumenten nur Wohlhabenden vorbehalten war. Heute steht uns eine Welt voller Möglichkeiten offen. Mobile Banking-Apps ermöglichen sofortige Transaktionen, Budgetplanung und Geldverwaltung. Peer-to-Peer-Kreditplattformen verbinden Privatpersonen direkt, eliminieren teure Zwischenhändler und fördern einen gemeinschaftlicheren Umgang mit Kapital. Robo-Advisors, die auf Algorithmen basieren, bieten personalisierte Anlagestrategien, die auf individuelle Risikobereitschaft und finanzielle Ziele zugeschnitten sind und Vermögensverwaltung für breite Bevölkerungsschichten zugänglich machen.

Das Aufkommen von Kryptowährungen und der Blockchain-Technologie markiert einen Wendepunkt. Jenseits der spekulativen Begeisterung bedeuten diese Innovationen einen Paradigmenwechsel in unserem Verständnis von Geld. Dezentrale Währungen, die auf unveränderlichen Kontenbüchern basieren, bieten eine Alternative zu traditionellen Fiatwährungen und überwinden geografische Grenzen sowie die Kontrolle einzelner Institutionen. Dies eröffnet neue Wege für grenzüberschreitende Transaktionen, effiziente Geldtransfers und neuartige digitale Vermögenswerte. Die zugrundeliegende Blockchain-Technologie bildet das Fundament für Smart Contracts, die Vereinbarungen und Transaktionen automatisieren, sowie für dezentrale Finanzprotokolle (DeFi), die völlig neue Finanzökosysteme schaffen – Kreditvergabe, Kreditaufnahme und Handel ohne traditionelle Finanzinstitute.

Dieser tiefgreifende Wandel im Finanzwesen ist eng mit dem rasanten Wachstum digitaler Einkommensquellen verknüpft. Das traditionelle Beschäftigungsmodell mit festem Gehalt und geregelten Arbeitszeiten wird zunehmend durch flexiblere Verdienstmöglichkeiten ergänzt und in manchen Fällen sogar ersetzt. Die Gig-Economy, ermöglicht durch digitale Plattformen, gibt Einzelpersonen die Möglichkeit, ihre Fähigkeiten und ihre Zeit gewinnbringend einzusetzen. Freiberufler – von Programmierern und Designern bis hin zu Autoren und virtuellen Assistenten – können weltweit mit Kunden in Kontakt treten und ihre Preise und Arbeitszeiten selbst festlegen. Der Aufstieg der Creator Economy hat diesen Trend noch verstärkt und ermöglicht es Einzelpersonen, ihre Leidenschaften und ihr Fachwissen durch die Erstellung von Inhalten auf Plattformen wie YouTube, TikTok und Substack zu monetarisieren und Einnahmen aus Werbung, Sponsoring und direkter Unterstützung durch ihr Publikum zu generieren.

Darüber hinaus bietet die digitale Welt innovative Möglichkeiten, passives Einkommen zu generieren. Online-Kurse ermöglichen es Experten, ihr Wissen zu bündeln und wiederholt zu verkaufen. E-Commerce-Plattformen befähigen Unternehmer, Online-Shops aufzubauen und mit ihren Produkten einen globalen Kundenstamm zu erreichen. Selbst die boomende Welt der digitalen Sammlerstücke und Non-Fungible Tokens (NFTs) eröffnet neue Wege zur Wertschöpfung und zum Eigentum im digitalen Bereich. Die Möglichkeit, über diverse digitale Kanäle Einkommen zu erzielen, bietet ein Maß an finanzieller Stabilität und Unternehmergeist, das für viele zuvor unvorstellbar war.

Die wahre Stärke liegt jedoch im Zusammenspiel von digitaler Finanzwirtschaft und digitalem Einkommen. Nehmen wir beispielsweise eine Person, die ihr Einkommen durch freiberufliche Tätigkeiten und die Erstellung von Online-Inhalten generiert. Mithilfe digitaler Finanzinstrumente lassen sich diese vielfältigen Einkommensströme effizient verwalten, investieren und vermehren. Zahlungen können sofort empfangen werden, beispielsweise in Stablecoins oder anderen digitalen Währungen, wodurch Transaktionsgebühren und -verzögerungen minimiert werden. Diese Einnahmen können dann strategisch in verschiedene digitale Finanzinstrumente investiert werden. Dies kann die Anschaffung von Bruchteilsaktien von Unternehmen, die Teilnahme an dezentralen Kreditprogrammen zum Erwirtschaften von Zinsen oder sogar das Staking von Kryptowährungen zum Erhalt von Belohnungen umfassen.

Diese nahtlose Integration ermöglicht einen schnellen Vermögensaufbau und eine breite Diversifizierung. So kann beispielsweise ein digitaler Nomade, der Einkünfte aus verschiedenen Online-Quellen erzielt, digitale Finanzdienstleistungen nutzen, um seine Finanzen in verschiedenen Ländern zu verwalten, Rechnungen mühelos zu bezahlen und in Vermögenswerte zu investieren, die zu seinem globalen Lebensstil passen. Die Möglichkeit, digitale Einkünfte mit wenigen Klicks in greifbares finanzielles Wachstum umzuwandeln, beweist das transformative Potenzial dieses neuen Wirtschaftsparadigmas. Es demokratisiert nicht nur das Verdienen, sondern auch die Kunst der Vermögensverwaltung und -anlage und macht sie für jeden mit Internetanschluss und Lernbereitschaft zugänglich.

Die Auswirkungen auf die finanzielle Inklusion sind tiefgreifend. In Regionen mit unterentwickelter traditioneller Bankeninfrastruktur können mobile, digitale Finanzlösungen und digitale Einkommensmöglichkeiten die wirtschaftliche Teilhabe entscheidend fördern. Einzelpersonen können Finanzdienstleistungen in Anspruch nehmen, ihren Lebensunterhalt verdienen und Ersparnisse aufbauen, ohne eine Bankfiliale aufsuchen zu müssen. Dies stärkt benachteiligte Gemeinschaften, fördert Unternehmertum und trägt zu einer breiteren wirtschaftlichen Entwicklung bei. Die digitale Wirtschaft schlägt im Wesentlichen Brücken und verbindet zuvor isolierte Einzelpersonen und Gemeinschaften mit dem globalen Finanzsystem.

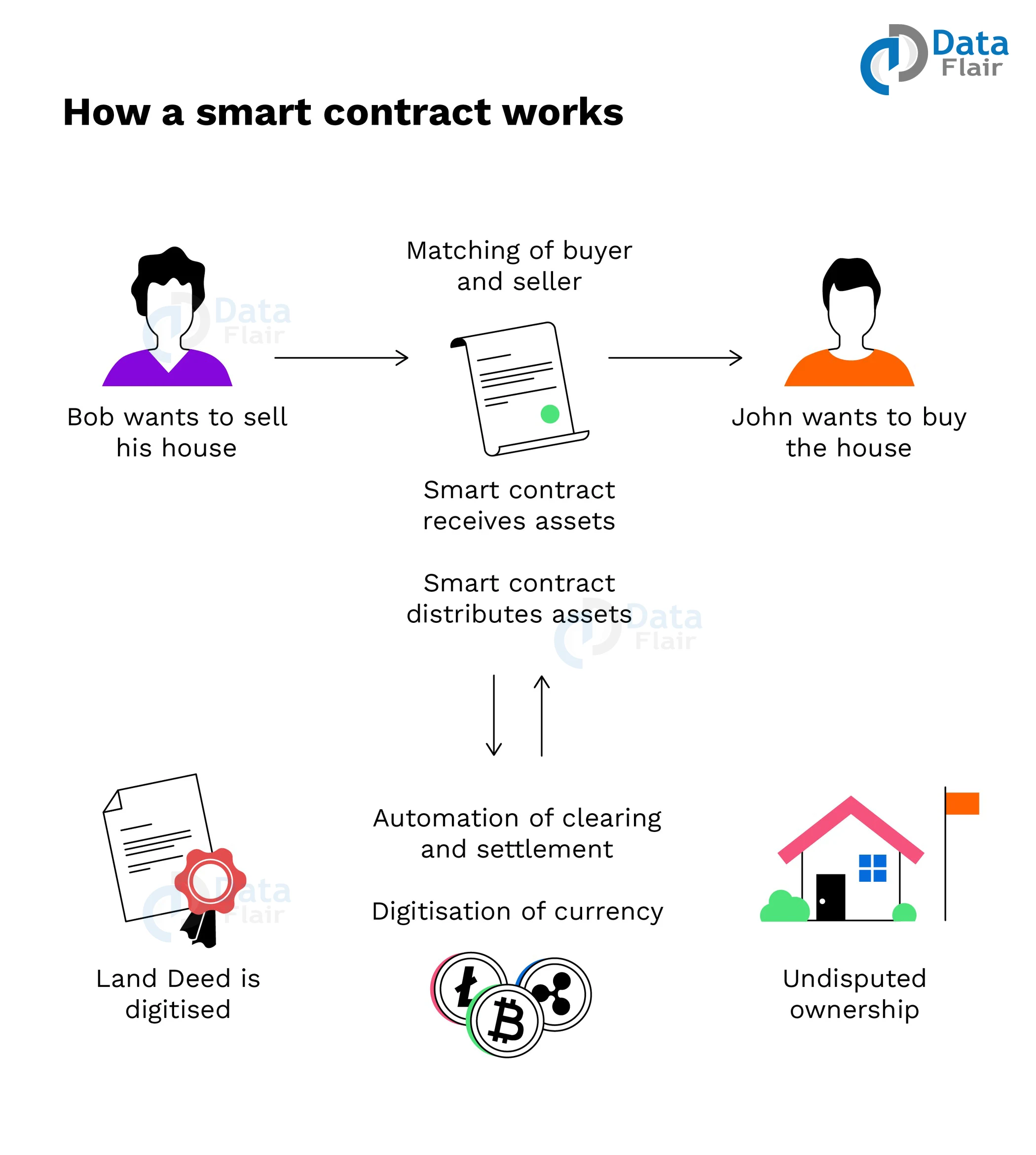

Darüber hinaus fördern Transparenz und Zugänglichkeit im digitalen Finanzwesen, insbesondere durch Blockchain, ein neues Maß an Vertrauen und Verantwortlichkeit. Smart Contracts gewährleisten die korrekte Ausführung von Vereinbarungen und reduzieren so das Risiko von Betrug und Streitigkeiten. Dezentrale Governance-Modelle im DeFi-Bereich geben Nutzern mehr Kontrolle über die Plattformen, mit denen sie interagieren, und lösen sich von intransparenter, zentralisierter Steuerung. Diese erhöhte Transparenz schafft Vertrauen und fördert eine breitere Akzeptanz und Beteiligung an der digitalen Wirtschaft.

Mit Blick auf die Zukunft deutet die Entwicklung des digitalen Finanzwesens und des digitalen Einkommens auf eine noch stärker vernetzte und selbstbestimmtere finanzielle Zukunft hin. Wir werden voraussichtlich weitere Innovationen in Bereichen wie digitalen Zentralbankwährungen (CBDCs) erleben, die die Lücke zwischen traditionellem Finanzwesen und dezentralen Systemen schließen könnten. Das Metaverse, das sich zwar noch in der Anfangsphase befindet, eröffnet vielversprechende neue Möglichkeiten zur Generierung digitaler Einkünfte und zur finanziellen Interaktion in virtuellen Welten. Die fortschreitende Entwicklung der KI wird zweifellos eine wichtige Rolle bei der Personalisierung von Finanzberatung und der Automatisierung komplexer Finanzaufgaben spielen.

Die „Digitale Alchemie“ ist keine ferne Zukunftsvision, sondern gelebte Realität. Sie beschreibt den Prozess, durch den digitales Einkommen, erzielt über vielfältige innovative Kanäle, mithilfe der leistungsstarken Werkzeuge und Möglichkeiten des digitalen Finanzwesens in digitalen Wohlstand umgewandelt wird. Diese Alchemie stärkt den Einzelnen, fördert wirtschaftliche Teilhabe und gestaltet unsere Welt gemeinsam neu – mit jeder einzelnen digitalen Transaktion und jedem verdienten digitalen Dollar. Die Zukunft des Wohlstands liegt nicht nur im Verdienen, sondern im Verstehen und Nutzen der vernetzten Kraft der digitalen Finanzwelt.

Die Verlockung passiven Einkommens fasziniert die Menschen seit Generationen. Die Vorstellung, dass das eigene Geld für einen arbeitet und Renditen erwirtschaftet, während man schläft, ist ein überzeugendes Konzept. Früher ging es dabei oft um Immobilienvermietung oder dividendenstarke Aktien. Doch mit dem Anbruch des digitalen Zeitalters und insbesondere dem Aufstieg der Blockchain-Technologie und Kryptowährungen hat sich eine völlig neue Welt der passiven Einkommensgenerierung eröffnet. Dies ist kein vorübergehender Trend, sondern ein grundlegender Wandel in der Art und Weise, wie wir Vermögen aufbauen. Er bietet einen Zugang und potenzielle Renditen, die für viele zuvor unvorstellbar waren.

Stellen Sie sich eine Welt vor, in der Ihre digitalen Vermögenswerte nicht einfach ungenutzt in Ihrer Wallet liegen, sondern aktiv zu Ihrem finanziellen Wachstum beitragen. Genau das verspricht passives Einkommen mit Kryptowährungen. Es geht darum, die Möglichkeiten der Blockchain-Technologie und dezentraler Finanzdienstleistungen (DeFi) zu nutzen, um mehrere Einkommensströme zu generieren, ohne ständige aktive Verwaltung. Auch wenn der Kryptomarkt volatil sein kann, lassen sich Risiken durch das Verständnis der zugrunde liegenden Mechanismen und den Einsatz strategischer Ansätze deutlich minimieren und Gewinne maximieren.

Im Kern geht es beim passiven Einkommen mit Kryptowährungen darum, Ihre digitalen Vermögenswerte für sich arbeiten zu lassen. Anstatt sie einfach nur zu halten, beteiligen Sie sich aktiv am Ökosystem, indem Sie Liquidität bereitstellen, Netzwerke sichern oder Transaktionen ermöglichen. Im Gegenzug werden Sie mit weiterer Kryptowährung belohnt. Die Erträge können – je nach angewandter Methode, eingesetztem Kapital und den aktuellen Marktbedingungen – von kleinen, stetigen Gewinnen bis hin zu beträchtlichen Profiten reichen.

Eine der zugänglichsten und beliebtesten Methoden, um passives Einkommen im Kryptobereich zu generieren, ist das Staking. Staking ist vergleichbar mit dem Erhalten von Zinsen auf einem Sparkonto, nur eben mit Kryptowährungen. Viele Blockchain-Netzwerke, insbesondere solche, die einen Proof-of-Stake (PoS)-Konsensmechanismus verwenden, verlangen von den Teilnehmern, ihre Coins zu „staking“, um Transaktionen zu validieren und das Netzwerk zu sichern. Im Gegenzug für das Sperren ihrer Kryptowährungen für einen bestimmten Zeitraum erhalten Staker Belohnungen, typischerweise in Form von neu geschaffenen Coins oder Transaktionsgebühren.

Man kann es sich so vorstellen: Ein Blockchain-Netzwerk ist wie eine pulsierende digitale Stadt. Damit diese Stadt reibungslos und sicher funktioniert, werden bestimmte Bürger mit der Verwaltung des Datenverkehrs (Transaktionsvalidierung) und dem Aufbau neuer Infrastruktur (Erstellung neuer Blöcke) beauftragt. Um diese Bürger zu belohnen, erhalten sie einen Anteil der neu geschaffenen Stadtwährung. In der Kryptowelt sind diese Bürger die Staker, und die von ihnen verdiente Währung stellt ihr passives Einkommen dar.

Ethereum, die nach Marktkapitalisierung zweitgrößte Kryptowährung, vollzog mit dem „Merge“-Upgrade den Übergang zum Proof-of-Stake-System (PoS) und eröffnete damit ETH-Inhabern vielfältige Möglichkeiten, durch Staking passives Einkommen zu erzielen. Neben Ethereum bieten zahlreiche weitere PoS-Kryptowährungen wie Cardano (ADA), Solana (SOL), Polkadot (DOT) und Avalanche (AVAX) attraktive Staking-Belohnungen. Die jährliche Rendite (APY) beim Staking kann stark variieren und liegt oft zwischen 3 % und über 15 %, bei neueren oder weniger etablierten Projekten mitunter sogar noch höher. Der Schlüssel liegt darin, die jeweilige Kryptowährung zu recherchieren, ihren Staking-Mechanismus zu verstehen und die damit verbundenen Risiken zu berücksichtigen, wie beispielsweise Validator-Slashing (Strafen für Fehlverhalten) oder Preisschwankungen des gestakten Vermögenswerts.

Eng verwandt mit Staking, aber oft mit höheren Renditechancen (und höheren Risiken), ist das Lending. Im DeFi-Ökosystem ermöglichen Kreditplattformen Nutzern, ihre Krypto-Assets einzuzahlen und Zinsen von Kreditnehmern zu erhalten. Diese Kreditnehmer können Händler sein, die ihre Positionen hebeln möchten, oder Privatpersonen, die bestimmte Aktivitäten finanzieren wollen. Die Zinssätze auf Krypto-Kreditplattformen sind oft dynamisch und werden von Angebot und Nachfrage beeinflusst, können aber deutlich höher sein als bei traditionellen Finanzinstituten.

DeFi-Kreditplattformen basieren auf Smart Contracts, die den Kreditvergabe- und -aufnahmeprozess automatisieren und so die Notwendigkeit von Intermediären wie Banken ausschließen. Wenn Sie Ihre Kryptowährung verleihen, hinterlegen Sie diese üblicherweise in einem Liquiditätspool. Kreditnehmer greifen dann auf diese Pools zu und zahlen dafür Zinsen. Die erhaltenen Zinsen werden in der Regel in derselben Kryptowährung ausgezahlt, die Sie verliehen haben, oder manchmal in der plattformeigenen Währung.

Plattformen wie Aave, Compound und MakerDAO sind prominente Beispiele für dezentrale Kreditprotokolle. Auf diesen Plattformen können Sie Stablecoins wie USDT oder USDC verleihen, die an den Wert von Fiatwährungen gekoppelt sind und somit ein relativ stabiles passives Einkommen ermöglichen. Alternativ können Sie volatile Assets wie Bitcoin oder Ethereum verleihen und dadurch potenziell höhere Zinsen erzielen, aber auch einem höheren Kursrisiko ausgesetzt sein. Es ist unerlässlich, die Besicherungsmechanismen, Liquidationsschwellen und die allgemeine Sicherheit der Plattform zu verstehen, bevor Sie Ihr Kapital einzahlen.

Für diejenigen, die noch aggressivere Strategien suchen, bieten Yield Farming und Liquiditätsbereitstellung attraktive, wenn auch komplexere Wege zu passivem Einkommen. Beim Yield Farming werden Krypto-Assets strategisch über verschiedene DeFi-Protokolle verteilt, um die Rendite zu maximieren. Dies bedeutet häufig, dezentralen Börsen (DEXs) Liquidität gegen Handelsgebühren und Governance-Token bereitzustellen und diese verdienten Token anschließend anderweitig zu staken, um die Rendite weiter zu steigern.

Die Liquiditätsbereitstellung kann man sich wie die Rolle des Market Makers auf einer dezentralen Börse (DEX) vorstellen. Dezentrale Börsen ermöglichen den direkten Peer-to-Peer-Handel mit Kryptowährungen aus den Wallets der Nutzer. Damit diese Börsen funktionieren, muss stets ein ausreichendes Angebot an verschiedenen Kryptowährungspaaren verfügbar sein. Nutzer, die Kryptowährungspaare in einen Liquiditätspool einzahlen, erhalten einen Anteil der von diesem Pool generierten Handelsgebühren. Dies ist eine entscheidende Funktion, da sie einen reibungslosen und effizienten Handel für alle Teilnehmer gewährleistet.

Yield Farming geht noch einen Schritt weiter. Es handelt sich um eine ausgefeilte Strategie, bei der Gelder zwischen verschiedenen Kreditprotokollen, Liquiditätspools und Staking-Möglichkeiten verschoben werden, um die höchsten Renditen zu erzielen. Dies erfordert oft ein tiefes Verständnis von DeFi, den Risiken von Smart Contracts und dem Phänomen des impermanenten Verlusts (ein Phänomen, bei dem der Wert Ihrer in einem Liquiditätspool hinterlegten Vermögenswerte aufgrund von Preisschwankungen im Vergleich zum einfachen Halten sinken kann). Die potenziellen Renditen können zwar enorm hoch sein, aber auch die Risiken. Diese Strategie eignet sich am besten für erfahrene Krypto-Nutzer, die mit komplexen Mechanismen vertraut sind und eine höhere Risikotoleranz aufweisen.

Die Belohnungen beim Yield Farming bestehen häufig aus nativen Token der jeweiligen DeFi-Protokolle. Diese Token können teilweise selbst gestakt werden, wodurch ein Zinseszinseffekt entsteht. Allerdings kann der Wert dieser Governance-Token stark schwanken, was das Risiko der Strategie zusätzlich erhöht. Gründliche Recherchen zu den spezifischen Protokollen, ihrer Tokenomics und den zugrunde liegenden Smart Contracts sind daher unerlässlich, bevor man mit Yield Farming beginnt. Die ständige Weiterentwicklung der DeFi-Landschaft erfordert, dass Strategien kontinuierlich überprüft und angepasst werden, um weiterhin effektiv zu sein.

#

Der Weg zu passivem Einkommen mit Kryptowährungen endet nicht mit Staking, Lending oder Yield Farming. Die aufstrebende Welt der Non-Fungible Tokens (NFTs) eröffnet ebenfalls einzigartige Möglichkeiten zur Renditegenerierung, wenn auch über andere Mechanismen. Obwohl NFTs meist mit digitaler Kunst, Sammlerstücken und Gaming-Assets in Verbindung gebracht werden, bieten ihre zugrundeliegende Technologie und die dynamischen Ökosysteme, in denen sie existieren, Wege zu passivem Einkommen, die weiterhin erforscht und weiterentwickelt werden.

Eine neue Möglichkeit, mit NFTs passiv Geld zu verdienen, bieten NFT-Lizenzgebühren. Bei der Erstellung eines NFTs kann der Künstler oder Schöpfer einen Prozentsatz der Lizenzgebühren festlegen, den er von allen nachfolgenden Weiterverkäufen dieses NFTs erhält. Dies kommt zwar primär dem Schöpfer zugute, doch es zeichnet sich ein neues Modell ab, von dem auch NFT-Inhaber profitieren können. Einige Projekte sind so konzipiert, dass sie einen Teil dieser Lizenzgebühren mit den Inhabern ihrer NFTs teilen. Das bedeutet, dass jedes Mal, wenn ein NFT aus dieser Kollektion auf einem Marktplatz weiterverkauft wird, ein kleiner Prozentsatz des Verkaufspreises direkt an Ihre Wallet ausgezahlt wird. Auch wenn die einzelnen Auszahlungen gering sein mögen, kann sich dies für Inhaber mehrerer NFTs innerhalb einer solchen Kollektion zu einem regelmäßigen passiven Einkommen summieren.

Ein weiterer spannender, wenn auch derzeit noch eher kleiner Bereich ist die Vermietung von NFTs. In Blockchain-basierten Spielen oder Metaversen werden bestimmte Spielgegenstände oder virtuelle Grundstücke als NFTs repräsentiert. Spieler, die diese wertvollen Gegenstände besitzen, sie aber nicht aktiv nutzen, können sie an andere Spieler vermieten. Beispielsweise könnte ein Spieler ein seltenes Schwert-NFT in einem Spiel besitzen, aber keine Zeit zum Spielen haben. Er kann dieses Schwert dann an einen anderen Spieler vermieten, der es zum Aufleveln oder zum Abschließen von Quests verwenden möchte. Die Mietgebühren werden üblicherweise in der spieleigenen Kryptowährung oder einem Stablecoin bezahlt und generieren so ein passives Einkommen für den NFT-Besitzer. Ähnlich kann virtuelles Land in Metaversen wie Decentraland oder The Sandbox für Events, Werbung oder Entwicklungsprojekte vermietet werden, wodurch Mieteinnahmen für den Landbesitzer entstehen.

Die Blockchain-Technologie, die NFTs zugrunde liegt, ermöglicht auch NFT-besicherte Kredite. Ähnlich wie physische Güter wie Schmuck oder Autos als Sicherheit für traditionelle Kredite dienen können, lassen sich NFTs mit etabliertem Wert im Kryptobereich zur Besicherung von Krediten einsetzen. Es entstehen Plattformen, die es NFT-Inhabern ermöglichen, Kryptowährung gegen ihre wertvollen digitalen Vermögenswerte zu leihen, ohne diese verkaufen zu müssen. Die vom Kreditnehmer gezahlten Zinsen stellen ein passives Einkommen für den Kreditgeber dar, der im Wesentlichen das Kapital für den Kredit bereitstellt. Dies ist eine fortgeschrittenere Strategie und beinhaltet oft höherwertige NFTs, verdeutlicht aber die innovativen Wege, wie digitales Eigentum genutzt wird.

Neben diesen direkteren, NFT-bezogenen Einkommensquellen bietet das Krypto-Ökosystem auch weitergehende Möglichkeiten, die als passiv gelten können. Der Betrieb eines Masternodes ist eine solche Option. Masternodes sind spezielle Server, die bestimmte Funktionen in einem Blockchain-Netzwerk ausführen, häufig im Zusammenhang mit erhöhter Sicherheit, Datenschutz oder schnellerer Transaktionsverarbeitung. Um einen Masternode zu betreiben, muss eine erhebliche Menge einer bestimmten Kryptowährung als Sicherheit hinterlegt werden. Im Gegenzug für die Bereitstellung dieses wichtigen Netzwerkdienstes erhalten Masternode-Betreiber einen Anteil der Blockbelohnungen oder Transaktionsgebühren. Dies erfordert zwar ein hohes technisches Verständnis und eine beträchtliche Kapitalinvestition, bietet aber ein stetiges passives Einkommen für diejenigen, die dies beherrschen.

Cloud-Mining ist eine weitere Strategie, die jedoch äußerste Vorsicht und sorgfältige Recherche erfordert. Cloud-Mining-Plattformen ermöglichen es Nutzern, Rechenleistung von Rechenzentren zu mieten, um Kryptowährungen wie Bitcoin zu schürfen. Anstatt teure Mining-Hardware selbst zu kaufen und zu warten, zahlt man eine Gebühr an ein Unternehmen, das die Einrichtung und den Betrieb übernimmt. Im Gegenzug erhält man einen Anteil der geschürften Kryptowährung. Die Cloud-Mining-Branche war jedoch in der Vergangenheit häufig von Betrug und unseriösen Praktiken betroffen. Es ist daher unerlässlich, seriöse Anbieter auszuwählen, die Vertragsbedingungen genau zu verstehen und sich der Risiken bewusst zu sein. Dazu gehört auch die Möglichkeit, dass die Mining-Einnahmen die Mietkosten nicht decken, insbesondere in Zeiten niedriger Kryptopreise oder erhöhter Mining-Schwierigkeit.

Darüber hinaus können Airdrops und Bounties, obwohl sie langfristig kein rein passives Einkommen generieren, eine Quelle für anfängliche Krypto-Assets sein, die anschließend gewinnbringend eingesetzt werden können. Airdrops sind Werbekampagnen, bei denen neue Kryptowährungsprojekte kostenlose Token an bestehende Inhaber bestimmter Kryptowährungen oder an Nutzer verteilen, die einfache Aufgaben erledigen. Obwohl es sich oft um einmalige Aktionen handelt, können die erhaltenen Token sofort gestakt, verliehen oder für Yield Farming verwendet werden, um passives Einkommen zu generieren. Bounties funktionieren ähnlich, erfordern jedoch häufig eine aktivere Beteiligung, können aber ebenfalls zu wertvollen Krypto-Belohnungen führen.

Das übergeordnete Thema ist die Erkenntnis, dass Ihre digitalen Vermögenswerte über reine Spekulation hinaus einen Nutzen haben. Sie können zur Sicherung von Netzwerken, zur Erleichterung von Transaktionen, zur Bereitstellung von Liquidität oder sogar als Sicherheiten eingesetzt werden. Indem Sie die Funktionsweise verschiedener Blockchain-Protokolle und DeFi-Anwendungen verstehen, können Sie Ihre Kryptobestände strategisch einsetzen, um einen kontinuierlichen Einkommensstrom zu generieren.

Es ist jedoch entscheidend, dies mit einer ausgewogenen Perspektive anzugehen. Der Kryptowährungsmarkt ist für seine Volatilität bekannt. Obwohl passive Einkommensstrategien auf stetige Renditen abzielen, kann der Wert der zugrunde liegenden Vermögenswerte erheblich schwanken. Daher ist es unerlässlich, gründliche Recherchen durchzuführen (DYOR – Do Your Own Research), bevor Sie Kapital investieren. Verstehen Sie die Risiken jeder Strategie, die spezifischen Protokolle, mit denen Sie interagieren, und das Potenzial für vorübergehende Verluste oder Schwachstellen in Smart Contracts. Die Diversifizierung über verschiedene Vermögenswerte und einkommensgenerierende Strategien kann dazu beitragen, das Gesamtrisiko zu mindern.

Das Streben nach passivem Einkommen mit Kryptowährungen ist kein Weg, schnell reich zu werden. Es erfordert Wissen, strategische Planung und Geduld. Doch für diejenigen, die bereit sind, in die Welt der dezentralen Finanzen und der Blockchain-Technologie einzutauchen, besteht durchaus die Möglichkeit, ein stabiles passives Einkommen aufzubauen und mehr finanzielle Freiheit zu erlangen. Es geht darum, aktiv an der Zukunft des Finanzwesens mitzuwirken, in der Ihre digitalen Vermögenswerte tatsächlich für Sie arbeiten und Ihnen in der sich wandelnden digitalen Welt Chancen und Sicherheit bieten.

Die Zukunft enthüllt – Die biometrische Web3-Skalierungsexplosion

Die digitale Renaissance Wie man im Zeitalter der Pixel und der Möglichkeiten Reichtum erschließt