Navigation durch afrikanische mobile Zahlungssysteme für Remote-Arbeiter – Teil 1

In der sich ständig wandelnden Landschaft des globalen Homeoffice stechen afrikanische mobile Zahlungssysteme als innovative Lösungen hervor, die Tradition mit modernster Technologie verbinden. Diese Systeme ermöglichen nicht nur reibungslose Finanztransaktionen, sondern gehen auch auf die besonderen Herausforderungen ein, denen sich Remote-Arbeiter auf dem afrikanischen Kontinent und darüber hinaus stellen müssen.

Der Aufstieg mobiler Zahlungen in Afrika

Afrika ist seit Langem ein Kontinent reich an kultureller Vielfalt und voller Unternehmergeist. Dieser Geist hat in mobilen Zahlungssystemen, die im letzten Jahrzehnt exponentiell gewachsen sind, ein modernes Ausdrucksmittel gefunden. Da mittlerweile über die Hälfte der afrikanischen Bevölkerung ein Mobiltelefon besitzt, sind diese Plattformen zu unverzichtbaren Werkzeugen für Privatpersonen und Unternehmen geworden.

Mobile Zahlungssysteme wie M-Pesa in Kenia, PesaPal in Uganda und MTN Mobile Money in Nigeria sind mehr als nur Finanzdienstleistungen; sie sind für Millionen von Menschen überlebenswichtig. Sie ermöglichen alltägliche Transaktionen wie den Einkauf von Lebensmitteln, die Bezahlung von Schulgebühren und sogar Gesundheitskosten. Diese weite Verbreitung macht sie für Remote-Arbeiter, die auf zuverlässige und leicht zugängliche Finanzinstrumente angewiesen sind, unverzichtbar.

Vorteile für Remote-Arbeiter

Fernarbeiter, insbesondere solche, die auf afrikanischen Märkten tätig sind, profitieren erheblich von diesen mobilen Zahlungssystemen. Hier ist der Grund:

1. Zugänglichkeit und Komfort

Mobile Zahlungssysteme sind überall dort verfügbar, wo Mobilfunkempfang besteht, und dieser ist in Afrika immer weiter verbreitet. Für Remote-Arbeiter, die unterwegs Transaktionen abwickeln müssen, ist dies ein echter Durchbruch. Ob in einer pulsierenden Großstadt oder einem abgelegenen Dorf – die Finanzverwaltung per App ist einfach und effizient.

2. Kosteneffizienz

Traditionelle Banken erheben oft hohe Gebühren für internationale Transaktionen. Mobile Zahlungsplattformen bieten hingegen kostengünstigere Lösungen. Dies ist besonders wichtig für Remote-Mitarbeiter, die häufig Geld ins Ausland senden und empfangen müssen.

3. Geschwindigkeit und Effizienz

In der Welt des Homeoffice ist Zeit ein entscheidender Faktor. Mobile Zahlungssysteme bieten im Vergleich zu herkömmlichen Bankmethoden deutlich schnellere Transaktionszeiten. Diese Unmittelbarkeit ist besonders vorteilhaft für Remote-Mitarbeiter, die Zahlungen oder Überweisungen schnell und ohne Verzögerung tätigen müssen.

4. Sicherheit

Sicherheit hat bei allen digitalen Transaktionen höchste Priorität. Afrikanische mobile Zahlungssysteme haben fortschrittliche Sicherheitsmaßnahmen eingeführt, um Nutzerdaten und Transaktionen zu schützen. Von der Verschlüsselung bis zur biometrischen Verifizierung gewährleisten diese Plattformen die Sicherheit von Finanzinformationen und bieten so insbesondere Fernarbeitern ein beruhigendes Gefühl der Sicherheit.

Beliebte Plattformen und ihre Funktionen

Werfen wir einen genaueren Blick auf einige der führenden mobilen Zahlungsplattformen in Afrika und die Merkmale, die sie für Remote-Arbeiter attraktiv machen.

M-Pesa: Der Pionier

M-Pesa wurde 2007 in Kenia eingeführt und ist mittlerweile in ganz Afrika und darüber hinaus ein bekannter Name. Nutzer können damit Geld senden und empfangen, Rechnungen bezahlen und sogar Ersparnisse über ihr Mobiltelefon anlegen. Die Integration der Plattform mit verschiedenen Banken und Finanzinstituten macht sie zu einem vielseitigen Werkzeug für Remote-Arbeiter, die komplexe Finanztransaktionen durchführen müssen.

PesaPal: Grenzen überwinden

PesaPal ist hauptsächlich in Uganda tätig und bietet einen robusten mobilen Zahlungsdienst, der grenzüberschreitende Transaktionen unterstützt. Diese Funktion ist besonders vorteilhaft für Remote-Mitarbeiter, die mit internationalen Teams zusammenarbeiten und Zahlungen in verschiedenen Währungen verwalten müssen.

MTN Mobile Money: Ein panafrikanischer Gigant

MTN Mobile Money ist in zahlreichen afrikanischen Ländern aktiv und bietet Nutzern eine breite Palette an Finanzdienstleistungen. Die benutzerfreundliche Oberfläche und das umfangreiche Netzwerk machen es zur bevorzugten Wahl für Remote-Arbeiter, die zuverlässige und umfassende Finanzlösungen benötigen.

Herausforderungen und Zukunftsperspektiven

Obwohl mobile Zahlungssysteme in Afrika zahlreiche Vorteile bieten, stehen sie auch vor Herausforderungen. Regulatorische Hürden, der Bedarf an höherer digitaler Kompetenz und infrastrukturelle Einschränkungen können Hindernisse darstellen. Das rasante Wachstum und die Innovationskraft dieses Sektors lassen jedoch auf eine vielversprechende Zukunft schließen.

Regulatorisches Umfeld

Die Navigation durch das regulatorische Umfeld ist entscheidend für den anhaltenden Erfolg mobiler Zahlungssysteme. Regierungen und Aufsichtsbehörden erkennen zunehmend das Potenzial dieser Plattformen und arbeiten an der Schaffung förderlicher Rahmenbedingungen, die Wachstum und Innovation begünstigen.

Digitale Kompetenz

Um die Vorteile mobiler Zahlungssysteme voll auszuschöpfen, benötigen Nutzer digitale Kompetenzen. Maßnahmen zur Verbesserung digitaler Fähigkeiten durch Bildungs- und Schulungsprogramme sind unerlässlich, um sicherzustellen, dass Remote-Mitarbeiter diese Tools effektiv nutzen können.

Infrastruktur

Obwohl die Mobilfunknutzung in Afrika hoch ist, bestehen weiterhin Herausforderungen im Bereich der Infrastruktur. Investitionen in die Infrastruktur, einschließlich Internetanbindung und Mobilfunknetze, sind unerlässlich, um die breite Akzeptanz mobiler Zahlungssysteme zu fördern.

Die Rolle von Fintech in Afrikas Zukunft

Fintech, oder Finanztechnologie, spielt eine transformative Rolle in der afrikanischen Wirtschaft. Mobile Zahlungssysteme stehen an der Spitze dieser Revolution und bieten innovative Lösungen für die Bedürfnisse einer digital vernetzten Welt.

Finanzielle Inklusion

Einer der bedeutendsten Beiträge mobiler Zahlungssysteme liegt in ihrer Rolle bei der finanziellen Inklusion. Indem sie Menschen ohne Bankkonto Zugang zu Finanzdienstleistungen ermöglichen, tragen diese Plattformen dazu bei, die Kluft zwischen traditionellem Bankwesen und unterversorgten Gemeinschaften zu überbrücken.

Wirtschaftswachstum

Das Wachstum mobiler Zahlungssysteme hat weitreichende Auswirkungen auf die gesamte Wirtschaft. Indem sie effiziente Transaktionen ermöglichen und kleinen Unternehmen ein effektiveres Wirtschaften ermöglichen, tragen diese Plattformen zu Wirtschaftswachstum und Entwicklung bei.

Globale Integration

Mit der ständigen Weiterentwicklung mobiler Zahlungssysteme wird deren Integration in das globale Finanzsystem immer nahtloser. Diese Integration ermöglicht eine stärkere Teilhabe an der Weltwirtschaft und eröffnet sowohl Remote-Arbeitern als auch Unternehmen neue Chancen.

Abschluss

Afrikanische mobile Zahlungssysteme revolutionieren die Art und Weise, wie Remote-Arbeiter ihre Finanzen verwalten. Dank ihrer Zugänglichkeit, Kosteneffizienz, Geschwindigkeit und robusten Sicherheitsfunktionen bieten diese Plattformen eine überzeugende Alternative zu traditionellen Bankmethoden. Auch wenn weiterhin Herausforderungen bestehen, deuten das rasante Wachstum und die Innovationen in diesem Sektor auf eine vielversprechende Zukunft für mobile Zahlungen in Afrika und darüber hinaus hin.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit den Auswirkungen dieser Systeme auf Remote-Mitarbeiter befassen und die zukünftigen Trends untersuchen, die die Landschaft des mobilen Zahlungsverkehrs prägen werden.

Auswirkungen auf Remote-Arbeiter

Die Einführung afrikanischer mobiler Zahlungssysteme hat die Art und Weise, wie Remote-Arbeiter ihre Finanzen verwalten, grundlegend verändert. Diese Systeme bieten Lösungen, die auf die besonderen Herausforderungen von Remote-Arbeitern zugeschnitten sind und so deren Arbeitserfahrung und Produktivität insgesamt verbessern.

1. Verbesserung des Finanzmanagements

Remote-Mitarbeiter jonglieren oft mit verschiedenen Währungen und Zeitzonen, was die Finanzverwaltung komplex macht. Mobile Zahlungssysteme vereinfachen diesen Prozess durch Funktionen wie Währungsumrechnung, Echtzeit-Tracking und nahtlose Integration mit Buchhaltungssoftware. Dank dieser Benutzerfreundlichkeit können sich Remote-Mitarbeiter stärker auf ihre Kernaufgaben konzentrieren, anstatt sich mit Finanzangelegenheiten zu befassen.

2. Reibungslose Zusammenarbeit ermöglichen

Remote Teams sind oft auf schnelle und effiziente Kommunikation angewiesen, um den Überblick zu behalten. Mobile Zahlungssysteme unterstützen grenzüberschreitende Transaktionen und ermöglichen so eine reibungslose Zusammenarbeit internationaler Teams. Ob es um die Bezahlung von Freelancern, die Verwaltung von Projektbudgets oder die Lohnabrechnung geht – diese Plattformen gewährleisten schnelle und unkomplizierte Finanztransaktionen.

3. Unterstützung kleiner Unternehmen

Viele Remote-Arbeiter sind Unternehmer oder Inhaber kleiner Unternehmen. Mobile Zahlungssysteme bieten ihnen eine leistungsstarke Plattform, um ihre Finanzen zu verwalten, Zahlungen entgegenzunehmen und ihr Geschäft auszubauen. Funktionen wie Mikrofinanzierung, Investitionsmöglichkeiten und Händlerdienstleistungen machen diese Plattformen für kleine Unternehmen, die remote arbeiten, unverzichtbar.

Zukunftstrends und Innovationen

Da sich mobile Zahlungssysteme stetig weiterentwickeln, prägen verschiedene Trends und Innovationen die zukünftige Landschaft. Hier erfahren Sie, was Sie erwartet:

1. Erweiterte Sicherheitsfunktionen

Sicherheit hat bei mobilen Zahlungssystemen weiterhin höchste Priorität. Zukünftige Innovationen werden voraussichtlich fortschrittlichere biometrische Authentifizierungsmethoden wie Gesichtserkennung und Fingerabdruckscans umfassen, um die Sicherheit von Transaktionen zu gewährleisten. Darüber hinaus spielen verbesserte Verschlüsselungsalgorithmen und Algorithmen für maschinelles Lernen eine entscheidende Rolle beim Schutz von Nutzerdaten.

2. Stärkere Integration in globale Finanzsysteme

Die Integration afrikanischer mobiler Zahlungssysteme in globale Finanznetzwerke wird voraussichtlich zunehmen. Dies ermöglicht reibungslosere und effizientere grenzüberschreitende Transaktionen und erleichtert so den internationalen Handel und Investitionen. Partnerschaften mit globalen Banken und Finanzinstituten spielen bei dieser Integration eine entscheidende Rolle.

3. Ausbau der Finanzdienstleistungen

Mobile Zahlungssysteme erweitern ihr Angebot über einfache Geldtransferdienste hinaus und bieten eine breitere Palette an Finanzprodukten und -dienstleistungen an. Dazu gehören Versicherungen, Kredite und Anlagemöglichkeiten. Diese Erweiterungen bieten Remote-Arbeitern umfassendere Finanzlösungen und verbessern so ihr allgemeines finanzielles Wohlergehen.

4. Verbesserte Programme zur Förderung digitaler Kompetenzen

Mit zunehmender Komplexität mobiler Zahlungssysteme rücken digitale Kompetenzprogramme stärker in den Fokus. Diese Initiativen zielen darauf ab, Nutzern die notwendigen Fähigkeiten und Kenntnisse für die effektive Nutzung dieser Plattformen zu vermitteln. Bildungsangebote, Workshops und Online-Kurse spielen dabei eine entscheidende Rolle.

5. Regulierungsrahmen und -richtlinien

Die regulatorischen Rahmenbedingungen für mobile Zahlungssysteme entwickeln sich stetig weiter, um Wachstum und Innovation zu fördern. Regierungen und Aufsichtsbehörden werden auch künftig Rahmenbedingungen schaffen, die die Einführung dieser Systeme begünstigen und gleichzeitig den Verbraucherschutz gewährleisten. Strategien, die Wettbewerb und Innovation fördern, sind entscheidend für die Zukunft des mobilen Zahlungsverkehrs.

Die Rolle der Technologie bei der Gestaltung der Zukunft

Technologie wird eine entscheidende Rolle bei der Gestaltung der Zukunft mobiler Zahlungssysteme in Afrika und darüber hinaus spielen. Mehrere technologische Fortschritte stehen kurz davor, diesen Sektor grundlegend zu verändern:

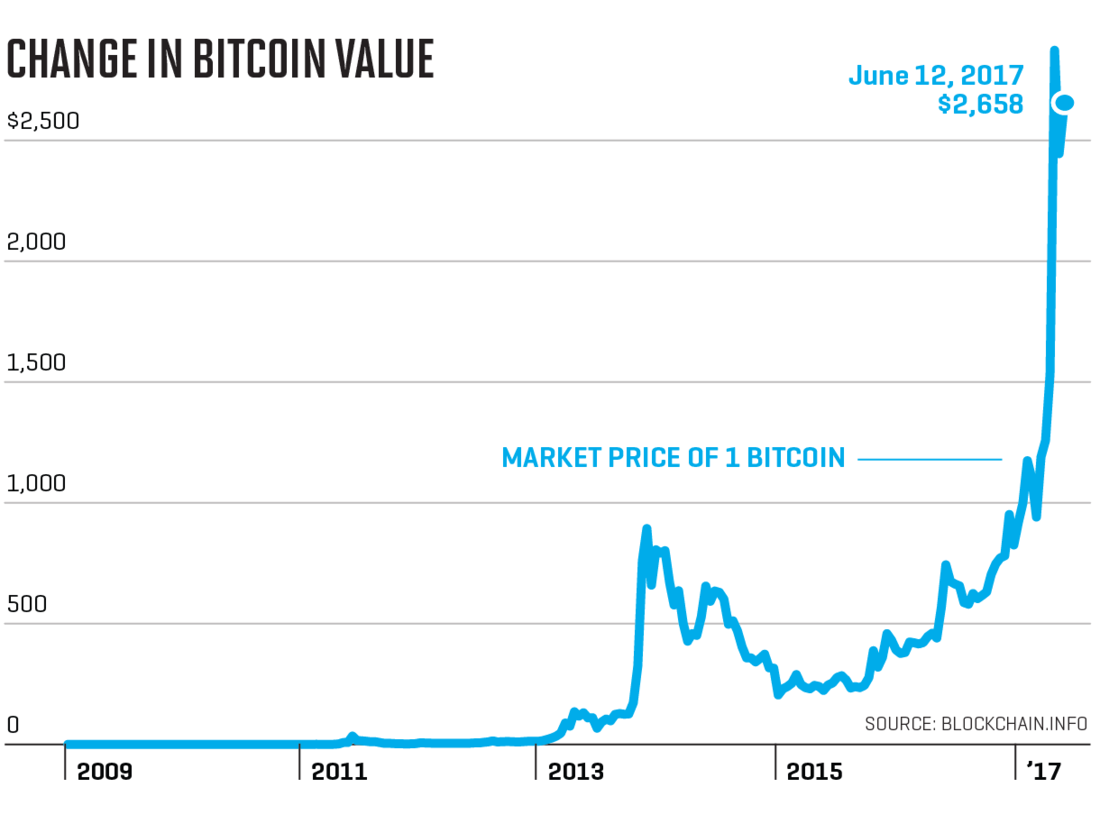

1. Blockchain und Kryptowährungen

Die digitale Revolution hat eine Ära eingeläutet, in der traditionelle Finanzinstitutionen zunehmend von innovativen, dezentralen Technologien herausgefordert werden. Im Zentrum dieses tiefgreifenden Wandels steht die Blockchain, eine revolutionäre Technologie für verteilte Register, die Kryptowährungen und eine rasant wachsende Anzahl von Anwendungen ermöglicht. Weit davon entfernt, nur die Grundlage für Bitcoin zu sein, entwickelt sich die Blockchain rasant zu einem fruchtbaren Boden für Einzelpersonen, um neue und attraktive Einkommensquellen zu erschließen. Für alle, die sich von konventionellen finanziellen Beschränkungen befreien und das Potenzial dieser transformativen Technologie nutzen möchten, ist das Verständnis von „Einkommensgenerierung mit Blockchain“ kein Nischenthema mehr, sondern ein Weg zu finanzieller Unabhängigkeit im 21. Jahrhundert.

Der Reiz der Einkommensgenerierung mittels Blockchain liegt in ihren Kernprinzipien: Transparenz, Sicherheit und Dezentralisierung. Anders als im traditionellen Finanzwesen, wo Intermediäre oft einen erheblichen Anteil einbehalten und die Bedingungen diktieren, ermöglichen Blockchain-Plattformen Peer-to-Peer-Transaktionen und -Interaktionen. Dadurch werden die Zwischenhändler häufig ausgeschaltet, und der Einzelne erhält mehr Kontrolle und potenziell höhere Gewinne. Es geht hier nicht um schnelles Reichwerden, sondern darum, die zugrundeliegenden Mechanismen zu verstehen und strategisch in einem Ökosystem mitzuwirken, das Engagement, Innovation und strategische Investitionen belohnt. Die Landschaft ist vielfältig und entwickelt sich ständig weiter. Sie bietet ein breites Spektrum an Möglichkeiten sowohl für Technikbegeisterte als auch für Lernwillige.

Eine der einfachsten Möglichkeiten, mit Blockchain ein Einkommen zu erzielen, ist das Staking. Stellen Sie sich vor, Sie erhalten Belohnungen, indem Sie einfach bestimmte Kryptowährungen halten. Beim Staking hinterlegen Sie Ihre digitalen Vermögenswerte, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug für Ihren Beitrag zur Sicherheit und Stabilität des Netzwerks erhalten Sie Belohnungen, in der Regel in Form von mehr derselben Kryptowährung. Dies ist vergleichbar mit Zinsen auf einem Sparkonto, bietet aber das Potenzial für deutlich höhere Renditen, abhängig von der jeweiligen Kryptowährung, den Netzwerkbedingungen und der Dauer Ihres Stakings.

Verschiedene Blockchains nutzen unterschiedliche Konsensmechanismen, wobei Proof-of-Stake (PoS) beim Staking am weitesten verbreitet ist. Bei PoS werden Validatoren ausgewählt, um neue Blöcke zu erstellen, basierend auf der Menge an Kryptowährung, die sie halten und als Sicherheit hinterlegen möchten. Je mehr Kryptowährung sie einsetzen, desto höher ist ihre Chance, Transaktionen zu validieren und Belohnungen zu verdienen. Plattformen wie Ethereum (nach der Fusion), Cardano, Solana und Polkadot sind bekannte Beispiele für PoS-Netzwerke, in denen Nutzer aktiv am Staking teilnehmen können. Der Prozess kann so einfach sein wie die Verwendung einer speziellen Staking-Wallet oder über Kryptowährungsbörsen, die Staking-Dienste anbieten. Es ist jedoch wichtig, die Risiken zu verstehen, wie z. B. die potenzielle Preisvolatilität des eingesetzten Vermögenswerts und Sperrfristen.

Über das individuelle Staking hinaus bietet die aufstrebende Welt der dezentralen Finanzen (DeFi) ein dynamischeres und potenziell lukrativeres Spektrum an Strategien zur Einkommensgenerierung. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und mehr – auf offenen, dezentralen Blockchain-Netzwerken nachzubilden und zu verbessern. Für Privatpersonen bedeutet dies die Möglichkeit, durch verschiedene Mechanismen erhebliche Renditen auf ihre digitalen Vermögenswerte zu erzielen.

Yield Farming, oft als die „Gelddruckmaschine“ der DeFi-Branche bezeichnet, ist ein Paradebeispiel. Dabei wird DeFi-Protokollen Liquidität zur Verfügung gestellt. Liquiditätsanbieter hinterlegen ihre Krypto-Assets in einem Liquiditätspool, der von Händlern genutzt wird, um Token zu tauschen. Im Gegenzug für diese wichtige Dienstleistung erhalten die Liquiditätsanbieter einen Anteil der vom Pool generierten Handelsgebühren. Häufig incentivieren Protokolle Liquiditätsanbieter zusätzlich mit ihren eigenen Token, wodurch ein duales Belohnungssystem entsteht. Dies kann zu extrem hohen jährlichen Renditen (APYs) führen, birgt aber auch höhere Risiken, darunter der impermanente Verlust (das Risiko eines Wertverlusts im Vergleich zum einfachen Halten der Assets), Schwachstellen in Smart Contracts und die Volatilität der Belohnungstoken. Erfolgreiches Yield Farming erfordert ein fundiertes Verständnis der verschiedenen Protokolle, ein effektives Risikomanagement und ständige Überwachung.

Kreditvergabe und -aufnahme sind weitere Säulen von DeFi. Sie können Ihre Kryptowährung auf Plattformen wie Aave, Compound oder MakerDAO verleihen und Zinsen verdienen. Die Zinssätze werden in der Regel durch Angebot und Nachfrage innerhalb des jeweiligen Protokolls bestimmt. Umgekehrt können Sie, wenn Sie Vermögenswerte leihen möchten, diese durch die Hinterlegung von Sicherheiten in Form anderer Kryptowährungen aufnehmen. Dieses dezentrale Kreditmodell bietet eine höhere Zugänglichkeit und oft wettbewerbsfähigere Konditionen als traditionelle Finanzinstitute. Bei der Einkommenserzielung liegt der Fokus auf der Vergabe von Krediten, um passives Einkommen zu erzielen. Zu den Risiken zählen Smart-Contract-Risiken, die Möglichkeit der Liquidation, falls der Wert Ihrer Sicherheiten unter einen bestimmten Schwellenwert fällt (bei Kreditaufnahme), und die allgemeine Marktvolatilität der zugrunde liegenden Vermögenswerte.

Das Konzept der Arbitrage erlebt im Blockchain-Bereich eine Renaissance. Da zahlreiche dezentrale Börsen (DEXs) gleichzeitig aktiv sind, können Preisunterschiede für ein und denselben Vermögenswert auf verschiedenen Plattformen entstehen. Erfahrene Händler nutzen diese Unterschiede, indem sie einen Vermögenswert auf einer Börse, wo er günstiger ist, kaufen und ihn sofort auf einer anderen, wo er teurer ist, wieder verkaufen und so die Differenz einstreichen. Dies kann zwar eine Einnahmequelle sein, erfordert aber ausgefeilte Trading-Bots, eine schnelle Ausführung und ein tiefes Verständnis der Marktdynamik, um dauerhaft profitabel zu sein.

Schließlich bietet auch der Bereich der NFTs (Non-Fungible Tokens), der oft mit Kunst und Sammlerstücken in Verbindung gebracht wird, ein Einkommenspotenzial – wenn auch mit einem anderen Ansatz. Neben dem reinen Kauf und Verkauf von NFTs für spekulative Gewinne gibt es Möglichkeiten wie NFT-Lizenzgebühren und -Vermietung. Bei der Erstellung eines NFTs kann der Künstler oder Schöpfer einen Lizenzgebührenanteil in den Smart Contract einbetten. Das bedeutet, dass der ursprüngliche Schöpfer jedes Mal automatisch einen Prozentsatz des Verkaufspreises erhält, wenn das NFT auf einem Sekundärmarkt weiterverkauft wird. Dies ermöglicht Schöpfern ein kontinuierliches passives Einkommen. Darüber hinaus entstehen Plattformen, auf denen NFT-Besitzer ihre digitalen Assets gegen Gebühr an andere Nutzer „vermieten“ können. Diese Nutzer erhalten dadurch Zugang zu bestimmten Vorteilen oder Funktionen des NFTs, ohne es dauerhaft zu besitzen. Dadurch entsteht ein Mietmarkt für digitales Eigentum.

Je tiefer wir in das Blockchain-Ökosystem eintauchen, desto komplexer und vielfältiger werden die Möglichkeiten, Einkommen zu generieren. Während die ersten Schritte im Bereich Staking und grundlegende DeFi relativ einfach sein können, erfordert die volle Ausschöpfung des Potenzials oft ein tieferes Verständnis von Smart Contracts, Marktdynamiken und Risikobewertung. Die dezentrale Natur der Blockchain ermöglicht es Einzelpersonen, mehr Kontrolle über ihre Finanzen zu übernehmen. Diese Autonomie erfordert jedoch auch die Bereitschaft zum kontinuierlichen Lernen und zur Anpassung an die sich rasant entwickelnde Technologielandschaft.

Die grundlegenden Säulen des Einkommensaufbaus mit Blockchain – Staking, DeFi und NFTs – bieten eine solide Ausgangsbasis. Die Innovationen in diesem Bereich sind jedoch unaufhörlich und eröffnen ständig neue und ausgefeilte Möglichkeiten zur Beteiligung und Wertschöpfung. Sobald Sie sich mit den ersten Möglichkeiten vertraut gemacht haben, können Sie durch die Erforschung dieser fortgeschrittenen Strategien Ihre Einkommensquellen weiter diversifizieren und potenziell Ihre Rendite steigern.

Eine solche fortgeschrittene Strategie liegt in der Liquiditätsbereitstellung für neue oder spezialisierte DeFi-Protokolle. Zwar ist die Bereitstellung von Liquidität für etablierte Pools auf großen DEXs üblich, doch die Suche nach neueren oder spezialisierten Protokollen kann mitunter höhere Renditen versprechen. Diese Protokolle, die bestrebt sind, Nutzer zu gewinnen und ihr Ökosystem auszubauen, incentivieren Liquiditätsanbieter oft mit außergewöhnlich hohen Jahresrenditen (APYs), die mitunter in ihren neu eingeführten nativen Token ausgezahlt werden. Dies birgt jedoch ein höheres Risiko, da neuere Protokolle anfälliger für Schwachstellen in Smart Contracts, wirtschaftliche Manipulationen oder schlichtweg mangelnde Akzeptanz sind. Sorgfältige Due-Diligence-Prüfungen sind daher unerlässlich. Dazu gehört die genaue Prüfung des Projektteams, der Sicherheitsaudits der Smart Contracts, der Tokenomics sowie des allgemeinen Nutzens und der Nachfrage nach dem Protokoll. Es geht darum, das Potenzial frühzeitig zu erkennen, aber mit einem realistischen Verständnis der damit verbundenen Risiken.

Eine weitere, zunehmend beliebte Methode ist die Teilnahme an Initial DEX Offerings (IDOs) und anderen Token-Launchpads. Im Gegensatz zu traditionellen Börsengängen (IPOs) finden IDOs auf dezentralen Börsen statt und ermöglichen so eine leichtere Beteiligung. Projekte beschaffen sich Kapital, indem sie ihre neuen Token direkt über diese Plattformen an die Öffentlichkeit verkaufen. Investoren erhalten oft Zugang zu diesen Verkäufen, indem sie eine bestimmte Menge des jeweiligen Tokens halten oder an einem Lotteriesystem teilnehmen. Das Potenzial für erhebliche Gewinne liegt im Kauf von Token in einem frühen Stadium, oft weit unter ihrem potenziellen zukünftigen Marktwert. Allerdings ist der IDO-Markt auch von Betrug und schlecht konzipierten Projekten durchzogen. Eine sorgfältige Prüfung des Projekts selbst, des Teams dahinter und des Rufs des Launchpads ist daher unerlässlich, um Investitionen in Projekte zu vermeiden, die letztendlich scheitern oder mit dem Geld der Anleger verschwinden.

Die Welt der Blockchain-Spiele und des Metaverse entwickelt sich rasant zu einem lukrativen Markt. „Play-to-Earn“-Spiele (P2E) ermöglichen es Spielern, Kryptowährung oder NFTs zu verdienen, indem sie im Spiel Quests abschließen, Kämpfe gewinnen oder mit Spielgegenständen handeln. Spiele wie Axie Infinity, deren Popularität zwar schwankte, demonstrierten das Potenzial dieses Modells. Jenseits von Pay-to-Equity können Nutzer in virtuellen Welten wie Decentraland oder The Sandbox virtuelles Land erwerben, darauf Erlebnisse gestalten und dieses Land anschließend durch Werbung, die Ausrichtung von Events oder den Zugangsverkauf monetarisieren. Dies stellt ein digitales Immobiliengeschäft dar, bei dem Kreativität und strategische Positionierung zu beträchtlichen Einnahmen führen können. Die Einstiegshürden können variieren, von den Kosten für Spielressourcen oder virtuelles Land bis hin zum Zeitaufwand, der nötig ist, um sich die nötigen Kenntnisse anzueignen oder ansprechende Erlebnisse zu entwickeln.

Für analytisch oder technisch versierte Nutzer kann der Betrieb von Validator-Nodes in bestimmten Blockchain-Netzwerken eine bedeutende Einnahmequelle darstellen. Dies geht über einfaches Staking hinaus, da eine aktivere Beteiligung an der Wartung und Validierung des Netzwerks erforderlich ist. Typischerweise beinhaltet dies den Betrieb dedizierter Hardware, die Gewährleistung einer hohen Verfügbarkeit und oft die Hinterlegung einer beträchtlichen Menge der jeweiligen Kryptowährung als Einsatz, um Validator zu werden. Die Belohnungen sind in der Regel höher als für Delegatoren (die ihre Coins über einen Pool staken), jedoch sind auch die technischen Kenntnisse, die Betriebskosten und die Verantwortung deutlich umfangreicher. Netzwerke wie Cosmos, Polkadot und verschiedene Ethereum-Validierungsdienste bieten solche Möglichkeiten.

Darüber hinaus eröffnet die Entwicklung dezentraler autonomer Organisationen (DAOs) neue Möglichkeiten für kollaborative Einkommensmodelle. DAOs sind Blockchain-basierte Organisationen, die durch Smart Contracts und den Konsens der Community – und nicht durch eine zentrale Instanz – gesteuert werden. Einzelpersonen können ihre Fähigkeiten – sei es in den Bereichen Entwicklung, Marketing, Community-Management oder Content-Erstellung – in eine DAO einbringen und dafür mit den nativen Token der DAO oder einem Anteil am Umsatz belohnt werden. Dies fördert ein Gefühl der gemeinsamen Verantwortung und kollektiven Belohnung und ermöglicht es Einzelpersonen, ihre Expertise in einem dezentralen Rahmen einzusetzen. Der Schlüssel zum Erfolg in diesem Bereich liegt darin, eine DAO zu finden, deren Mission und Werte mit den eigenen übereinstimmen und in der die eigenen Fähigkeiten einen echten Mehrwert bieten.

Die Weiterentwicklung von Blockchain-Analysen und Datendiensten eröffnet neue Möglichkeiten. Dank der Transparenz von Blockchains sind riesige Datenmengen öffentlich zugänglich. Unternehmen und Privatpersonen entwickeln Tools und Services, um diese Daten zu analysieren und so Einblicke in Markttrends, Smart-Contract-Interaktionen und On-Chain-Aktivitäten zu gewinnen. Wenn Sie über Kenntnisse in Datenanalyse, Programmierung oder Blockchain-Forensik verfügen, können Sie zu diesen Diensten beitragen oder sogar eigene entwickeln.

Schließlich sollten Sie das Potenzial von NFTs mit praktischem Nutzen bedenken. Auch wenn der Hype um reine Kunst-NFTs nachgelassen hat, liegt der wahre Wert oft in NFTs, die konkrete Vorteile bieten. Dies kann der Zugang zu exklusiven Communities, In-Game-Gegenständen, einer Mitgliedschaft bei einem Dienst oder sogar ein Anteil am realen Eigentum sein. Durch die Entwicklung von NFTs mit greifbarem Nutzen können Sie dauerhaften Wert und eine nachhaltige Einnahmequelle für sich selbst oder Ihr Projekt schaffen.

Einkommensgenerierung mit Blockchain ist kein passives Unterfangen; sie erfordert kontinuierliches Lernen, strategische Anpassung und ein fundiertes Risikoverständnis. Die dezentrale Natur dieser Technologie stärkt Einzelpersonen wie nie zuvor und eröffnet Möglichkeiten, die vor nur einem Jahrzehnt unvorstellbar waren. Ob Sie sich für die stetigen Belohnungen des Stakings, die dynamischen Renditen von DeFi, das kreative Potenzial von NFTs oder den kollaborativen Geist von DAOs begeistern – das Blockchain-Ökosystem bietet Raum für finanzielle Innovationen. Gehen Sie mit Neugier, Fleiß und Entdeckergeist an die Sache heran, und Sie werden vielleicht feststellen, dass Sie sich Schritt für Schritt eine stabilere und prosperierende finanzielle Zukunft gestalten – digitaler Block für digitaler Block.

Den Krypto-Hype auslösen Wie Sie Ihr Blockchain-Wissen in realen Reichtum verwandeln

Verkauf von Umweltdaten in der Kette – Revolutionierung von Transparenz und Verantwortlichkeit