Die digitale Alchemie Vermögen durch digitale Finanzen und digitales Einkommen verwandeln

Das Summen der Server, das Flackern der Bildschirme, der lautlose, unsichtbare Datenfluss – das sind die neuen Marktplätze, die aufstrebenden Labore, in denen in Lichtgeschwindigkeit Vermögen geschaffen werden. Wir stehen am Rande eines tiefgreifenden wirtschaftlichen Wandels, einer so fundamentalen Veränderung, dass sie in ihrem Potenzial, die Gesellschaft grundlegend zu verändern, der industriellen Revolution in nichts nachsteht. Im Zentrum dieses gewaltigen Wandels steht die symbiotische Beziehung zwischen digitalem Finanzwesen und digitalem Einkommen. Das sind keine bloßen Schlagworte; sie sind die beiden Triebkräfte einer neuen Ära des Wohlstands, die den Zugang zu Vermögen demokratisieren und neu definieren, was es bedeutet, im 21. Jahrhundert seinen Lebensunterhalt zu verdienen.

Über Generationen hinweg waren die Wege zu finanzieller Sicherheit relativ vorgezeichnet: ein sicherer Arbeitsplatz, ein Hauskredit, fleißiges Sparen und vielleicht ein bescheidenes Anlageportfolio. Die Finanzarchitektur war greifbar, oft exklusiv und basierte auf einem Geflecht von Vermittlern. Banken, Broker und traditionelle Institute hatten die Schlüssel in der Hand und sorgten zwar für Stabilität, errichteten aber gleichzeitig Barrieren. Der Zugang zu Kapital, komplexen Anlageinstrumenten und selbst grundlegenden Finanzdienstleistungen hing oft von Wohnort, Bonität und einem gewissen Vermögen ab. Dies schuf eine anhaltende Kluft, einen Abgrund zwischen denen, die Zugang hatten, und denen, die keinen hatten.

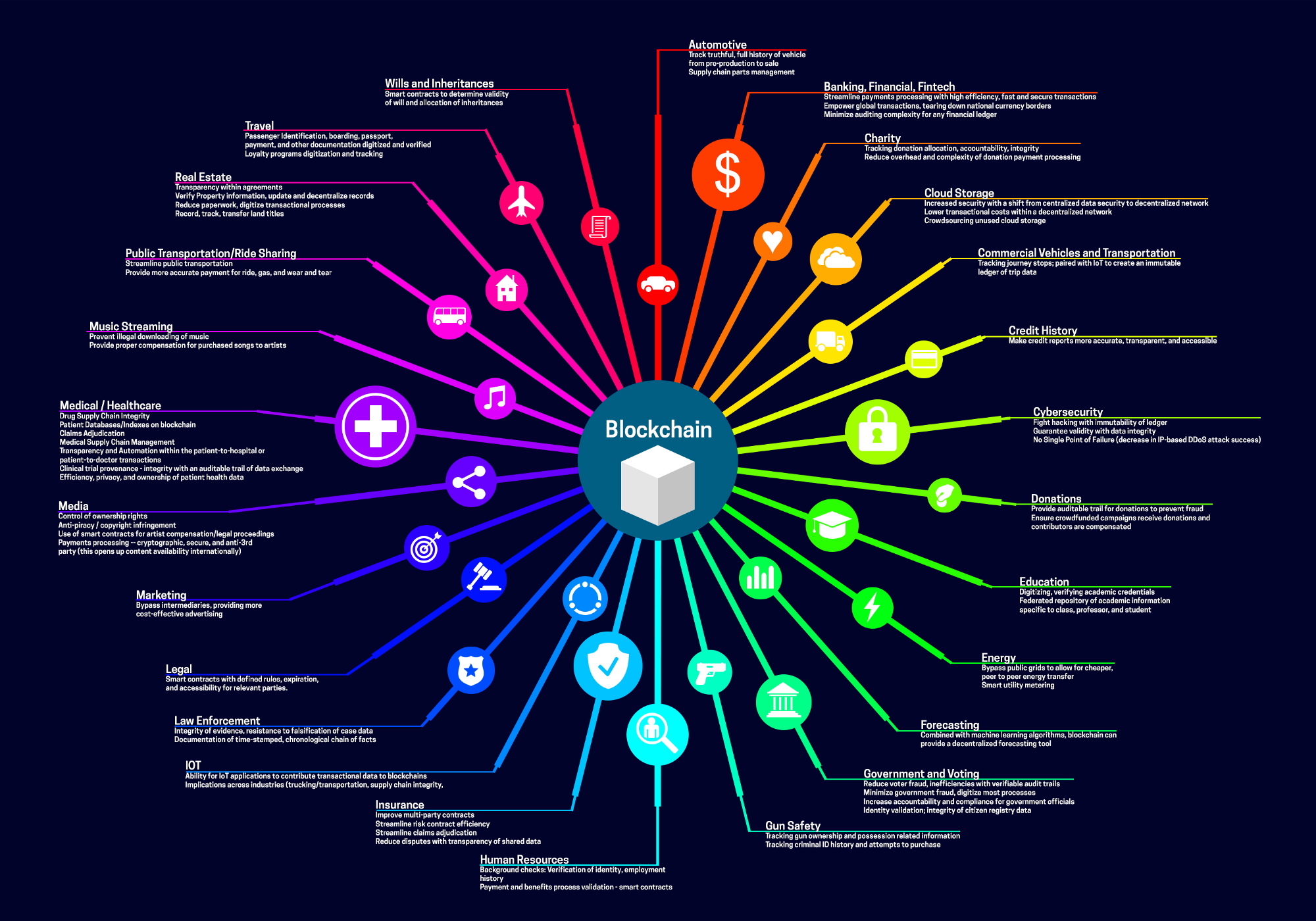

Betreten Sie die Welt des digitalen Finanzwesens – eine Naturgewalt, die durch das Internet entfesselt und durch technologische Innovationen weiter beschleunigt wurde. Fintech, oder Finanztechnologie, bedeutet nicht nur, bestehende Finanzdienstleistungen bequemer zu gestalten, sondern sie grundlegend neu zu denken. Von Peer-to-Peer-Kreditplattformen, die traditionelle Banken umgehen, bis hin zu Robo-Advisors, die personalisierte Anlagestrategien zu einem Bruchteil der Kosten anbieten, hat das digitale Finanzwesen die alten Paradigmen gesprengt. Mobile Zahlungssysteme haben Transaktionen revolutioniert und sie sofort und global verfügbar gemacht. Neobanken fordern mit ihren intuitiven Benutzeroberflächen und kundenorientierten Ansätzen die Dominanz etablierter Institute heraus. Und dann ist da noch der wahre Gamechanger: die Blockchain-Technologie und ihre Folgeprodukte, die Kryptowährungen.

Kryptowährungen, entstanden aus der kühnen Vision der Dezentralisierung, stellen einen Paradigmenwechsel in unserem Verständnis von Geld und Wert dar. Wir sind nicht länger allein auf Zentralbanken und staatlich emittiertes Fiatgeld angewiesen. Digitale Währungen, gesichert durch das unveränderliche Register der Blockchain, bieten eine neue Anlageklasse, einen potenziellen Wertspeicher und ein Tauschmittel, das Grenzen und Intermediäre überwindet. Die Volatilität ist zwar besorgniserregend, birgt aber auch Chancen für versierte Anleger. Die zugrundeliegende Technologie ist jedoch weitaus bedeutender als spekulativer Handel. Sie bildet die Grundlage für Smart Contracts, dezentrale autonome Organisationen (DAOs) und ein ganzes Ökosystem von Finanzanwendungen, die sich noch in der Entwicklungsphase befinden.

Diese digitale Finanzrevolution wäre jedoch ohne ihr dynamisches Gegenstück unvollständig: das digitale Einkommen. Mit der Weiterentwicklung des digitalen Bereichs haben sich auch die Möglichkeiten zur Einkommensgenerierung erweitert. Der traditionelle Acht-Stunden-Job ist zwar nach wie vor weit verbreitet, aber nicht mehr der alleinige Faktor für das Verdienstpotenzial. Der Aufstieg der Gig-Economy, angetrieben von digitalen Plattformen, hat Millionen von Menschen die Möglichkeit gegeben, ihre Fähigkeiten und ihre Zeit selbstbestimmt zu monetarisieren. Freelancing-Plattformen verbinden Autoren, Designer, Programmierer und Berater mit Kunden weltweit und bieten ihnen Flexibilität und Autonomie. Fahrdienst- und Lieferdienste bieten Menschen mit Fahrzeug und dem Wunsch nach flexibler Arbeit unmittelbare Verdienstmöglichkeiten.

Digitale Einkünfte gehen jedoch weit über die direkte Erbringung von Dienstleistungen hinaus. Das Internet hat die Content-Erstellung demokratisiert und ermöglicht es Einzelpersonen, sich ein Publikum aufzubauen und ihre Leidenschaften zu monetarisieren. YouTuber, Podcaster, Blogger und Social-Media-Influencer können durch Werbung, Sponsoring, Affiliate-Marketing und den Direktverkauf von Merchandise-Artikeln oder digitalen Produkten Einnahmen generieren. Online-Kurse und Bildungsplattformen ermöglichen es Experten, ihr Wissen weiterzugeben und so passive Einkommensströme zu schaffen, die mit der Zeit wachsen können. Der E-Commerce hat globale Marktplätze für Kunsthandwerker und Unternehmer eröffnet, die ihre Produkte direkt an Verbraucher verkaufen können, ohne physische Ladengeschäfte zu benötigen.

Das Zusammenspiel von digitalen Finanzdienstleistungen und digitalen Einkommen birgt das wahre Potenzial. Stellen Sie sich einen freiberuflichen Grafikdesigner in einem Entwicklungsland vor, der über eine internationale Plattform in US-Dollar verdient. Digitale Finanzinstrumente wie Kryptowährungen oder internationale Geldtransferdienste ermöglichen es ihm, Zahlungen schnell und kostengünstiger als mit herkömmlichen Methoden zu erhalten. Diese digitalen Einnahmen kann er dann in eigene digitale Vermögenswerte investieren, beispielsweise in Anteile an Immobilien über eine tokenisierte Plattform oder in vielversprechende Kryptowährungsprojekte. So entsteht ein positiver Kreislauf: Digitale Einkommen fördern die Teilnahme an digitalen Finanzdienstleistungen, die wiederum weiteres Einkommen und Vermögen generieren können.

Darüber hinaus ermöglicht die digitale Finanzwelt zunehmend Mikroinvestitionen und Bruchteilseigentum. Man benötigt nicht mehr Tausende von Dollar, um in Aktien oder Immobilien zu investieren. Über digitale Plattformen können Privatpersonen regelmäßig kleine Beträge investieren, ihre Portfolios diversifizieren und an Anlageklassen partizipieren, die ihnen zuvor verschlossen waren. Dies ist besonders vorteilhaft für diejenigen, die sich ein digitales Einkommen aufbauen und ihr Vermögen strategisch vermehren möchten. Die Möglichkeit, Einnahmen aus freiberuflichen Tätigkeiten nahtlos in ein diversifiziertes Anlageportfolio zu übertragen – alles innerhalb eines digitalen Ökosystems – bedeutet einen tiefgreifenden Wandel hin zu mehr finanzieller Unabhängigkeit.

Finanzielle Inklusion, einst ein hohes Ideal, wird dank digitaler Fortschritte greifbare Realität. Menschen in abgelegenen Gebieten mit eingeschränktem Zugang zu traditionellen Bankdienstleistungen können nun über ihre Mobiltelefone am globalen Wirtschaftsgeschehen teilnehmen, digitale Einkünfte erzielen und Finanzdienstleistungen nutzen. Dies birgt das Potenzial, Gemeinschaften aus der Armut zu befreien und eine gerechtere Vermögensverteilung zu schaffen. Die digitale Revolution bedeutet nicht nur, dass die Reichen noch reicher werden, sondern dass sie neue Wege für alle eröffnet, um teilzuhaben und erfolgreich zu sein. Die Zukunft der Finanzen ist nicht nur digital, sondern inklusiv, zugänglich und bietet ein enormes Potenzial zur Stärkung der Selbstbestimmung.

Die digitale Revolution, eine unaufhörliche Innovationswelle, hat nicht nur die Art und Weise, wie wir kommunizieren und Informationen konsumieren, neu definiert, sondern auch das Gefüge unseres Wirtschaftslebens grundlegend umgestaltet. Im Zentrum stehen digitale Finanzen und digitales Einkommen – zwei eng miteinander verbundene Kräfte, die ein ganzes Spektrum an Möglichkeiten eröffnen, die Vermögensbildung demokratisieren und eine Ära beispielloser finanzieller Autonomie einläuten. Dies ist nicht bloß eine Evolution, sondern eine grundlegende Metamorphose der Wertschöpfung, -verwaltung und -vermehrung.

Die digitale Finanzwelt hat in ihren vielfältigen Formen die traditionellen Strukturen des Bank- und Investmentwesens grundlegend verändert. Vorbei sind die Zeiten, in denen der Zugang zu komplexen Finanzinstrumenten nur Wohlhabenden vorbehalten war. Heute steht uns eine Welt voller Möglichkeiten offen. Mobile Banking-Apps ermöglichen sofortige Transaktionen, Budgetplanung und Geldverwaltung. Peer-to-Peer-Kreditplattformen verbinden Privatpersonen direkt, eliminieren teure Zwischenhändler und fördern einen gemeinschaftlicheren Umgang mit Kapital. Robo-Advisors, die auf Algorithmen basieren, bieten personalisierte Anlagestrategien, die auf individuelle Risikobereitschaft und finanzielle Ziele zugeschnitten sind und Vermögensverwaltung für breite Bevölkerungsschichten zugänglich machen.

Das Aufkommen von Kryptowährungen und der Blockchain-Technologie markiert einen Wendepunkt. Jenseits der spekulativen Begeisterung bedeuten diese Innovationen einen Paradigmenwechsel in unserem Verständnis von Geld. Dezentrale Währungen, die auf unveränderlichen Kontenbüchern basieren, bieten eine Alternative zu traditionellen Fiatwährungen und überwinden geografische Grenzen sowie die Kontrolle einzelner Institutionen. Dies eröffnet neue Wege für grenzüberschreitende Transaktionen, effiziente Geldtransfers und neuartige digitale Vermögenswerte. Die zugrundeliegende Blockchain-Technologie bildet das Fundament für Smart Contracts, die Vereinbarungen und Transaktionen automatisieren, sowie für dezentrale Finanzprotokolle (DeFi), die völlig neue Finanzökosysteme schaffen – Kreditvergabe, Kreditaufnahme und Handel ohne traditionelle Finanzinstitute.

Dieser tiefgreifende Wandel im Finanzwesen ist eng mit dem rasanten Wachstum digitaler Einkommensquellen verknüpft. Das traditionelle Beschäftigungsmodell mit festem Gehalt und geregelten Arbeitszeiten wird zunehmend durch flexiblere Verdienstmöglichkeiten ergänzt und in manchen Fällen sogar ersetzt. Die Gig-Economy, ermöglicht durch digitale Plattformen, gibt Einzelpersonen die Möglichkeit, ihre Fähigkeiten und ihre Zeit gewinnbringend einzusetzen. Freiberufler – von Programmierern und Designern bis hin zu Autoren und virtuellen Assistenten – können weltweit mit Kunden in Kontakt treten und ihre Preise und Arbeitszeiten selbst festlegen. Der Aufstieg der Creator Economy hat diesen Trend noch verstärkt und ermöglicht es Einzelpersonen, ihre Leidenschaften und ihr Fachwissen durch die Erstellung von Inhalten auf Plattformen wie YouTube, TikTok und Substack zu monetarisieren und Einnahmen aus Werbung, Sponsoring und direkter Unterstützung durch ihr Publikum zu generieren.

Darüber hinaus bietet die digitale Welt innovative Möglichkeiten, passives Einkommen zu generieren. Online-Kurse ermöglichen es Experten, ihr Wissen zu bündeln und wiederholt zu verkaufen. E-Commerce-Plattformen befähigen Unternehmer, Online-Shops aufzubauen und mit ihren Produkten einen globalen Kundenstamm zu erreichen. Selbst die boomende Welt der digitalen Sammlerstücke und Non-Fungible Tokens (NFTs) eröffnet neue Wege zur Wertschöpfung und zum Eigentum im digitalen Bereich. Die Möglichkeit, über diverse digitale Kanäle Einkommen zu erzielen, bietet ein Maß an finanzieller Stabilität und Unternehmergeist, das für viele zuvor unvorstellbar war.

Die wahre Stärke liegt jedoch im Zusammenspiel von digitaler Finanzwirtschaft und digitalem Einkommen. Nehmen wir beispielsweise eine Person, die ihr Einkommen durch freiberufliche Tätigkeiten und die Erstellung von Online-Inhalten generiert. Mithilfe digitaler Finanzinstrumente lassen sich diese vielfältigen Einkommensströme effizient verwalten, investieren und vermehren. Zahlungen können sofort empfangen werden, beispielsweise in Stablecoins oder anderen digitalen Währungen, wodurch Transaktionsgebühren und -verzögerungen minimiert werden. Diese Einnahmen können dann strategisch in verschiedene digitale Finanzinstrumente investiert werden. Dies kann die Anschaffung von Bruchteilsaktien von Unternehmen, die Teilnahme an dezentralen Kreditprogrammen zum Erwirtschaften von Zinsen oder sogar das Staking von Kryptowährungen zum Erhalt von Belohnungen umfassen.

Diese nahtlose Integration ermöglicht einen schnellen Vermögensaufbau und eine breite Diversifizierung. So kann beispielsweise ein digitaler Nomade, der Einkünfte aus verschiedenen Online-Quellen erzielt, digitale Finanzdienstleistungen nutzen, um seine Finanzen in verschiedenen Ländern zu verwalten, Rechnungen mühelos zu bezahlen und in Vermögenswerte zu investieren, die zu seinem globalen Lebensstil passen. Die Möglichkeit, digitale Einkünfte mit wenigen Klicks in greifbares finanzielles Wachstum umzuwandeln, beweist das transformative Potenzial dieses neuen Wirtschaftsparadigmas. Es demokratisiert nicht nur das Verdienen, sondern auch die Kunst der Vermögensverwaltung und -anlage und macht sie für jeden mit Internetanschluss und Lernbereitschaft zugänglich.

Die Auswirkungen auf die finanzielle Inklusion sind tiefgreifend. In Regionen mit unterentwickelter traditioneller Bankeninfrastruktur können mobile, digitale Finanzlösungen und digitale Einkommensmöglichkeiten die wirtschaftliche Teilhabe entscheidend fördern. Einzelpersonen können Finanzdienstleistungen in Anspruch nehmen, ihren Lebensunterhalt verdienen und Ersparnisse aufbauen, ohne eine Bankfiliale aufsuchen zu müssen. Dies stärkt benachteiligte Gemeinschaften, fördert Unternehmertum und trägt zu einer breiteren wirtschaftlichen Entwicklung bei. Die digitale Wirtschaft schlägt im Wesentlichen Brücken und verbindet zuvor isolierte Einzelpersonen und Gemeinschaften mit dem globalen Finanzsystem.

Darüber hinaus fördern Transparenz und Zugänglichkeit im digitalen Finanzwesen, insbesondere durch Blockchain, ein neues Maß an Vertrauen und Verantwortlichkeit. Smart Contracts gewährleisten die korrekte Ausführung von Vereinbarungen und reduzieren so das Risiko von Betrug und Streitigkeiten. Dezentrale Governance-Modelle im DeFi-Bereich geben Nutzern mehr Kontrolle über die Plattformen, mit denen sie interagieren, und lösen sich von intransparenter, zentralisierter Steuerung. Diese erhöhte Transparenz schafft Vertrauen und fördert eine breitere Akzeptanz und Beteiligung an der digitalen Wirtschaft.

Mit Blick auf die Zukunft deutet die Entwicklung des digitalen Finanzwesens und des digitalen Einkommens auf eine noch stärker vernetzte und selbstbestimmtere finanzielle Zukunft hin. Wir werden voraussichtlich weitere Innovationen in Bereichen wie digitalen Zentralbankwährungen (CBDCs) erleben, die die Lücke zwischen traditionellem Finanzwesen und dezentralen Systemen schließen könnten. Das Metaverse, das sich zwar noch in der Anfangsphase befindet, eröffnet vielversprechende neue Möglichkeiten zur Generierung digitaler Einkünfte und zur finanziellen Interaktion in virtuellen Welten. Die fortschreitende Entwicklung der KI wird zweifellos eine wichtige Rolle bei der Personalisierung von Finanzberatung und der Automatisierung komplexer Finanzaufgaben spielen.

Die „Digitale Alchemie“ ist keine ferne Zukunftsvision, sondern gelebte Realität. Sie beschreibt den Prozess, durch den digitales Einkommen, erzielt über vielfältige innovative Kanäle, mithilfe der leistungsstarken Werkzeuge und Möglichkeiten des digitalen Finanzwesens in digitalen Wohlstand umgewandelt wird. Diese Alchemie stärkt den Einzelnen, fördert wirtschaftliche Teilhabe und gestaltet unsere Welt gemeinsam neu – mit jeder einzelnen digitalen Transaktion und jedem verdienten digitalen Dollar. Die Zukunft des Wohlstands liegt nicht nur im Verdienen, sondern im Verstehen und Nutzen der vernetzten Kraft der digitalen Finanzwelt.

Die digitale Welt, einst ein Nischenphänomen für Enthusiasten und Zukunftsforscher, hat sich rasant zu einem Mainstream-Phänomen entwickelt. Kryptowährungen, entstanden aus der revolutionären Blockchain-Technologie, sind von spekulativen Kuriositäten zu bedeutenden Vermögenswerten für viele geworden. Ob Sie nun den Bitcoin-Boom miterlebt, sich im Altcoin-Markt versucht oder in neuere, innovative Projekte investiert haben – Sie haben sich wahrscheinlich schon die entscheidende Frage gestellt: Wie kann ich dieses digitale Gold in etwas verwandeln, das ich auch ausgeben kann? Es geht nicht nur um die Auszahlung, sondern um einen strategischen Ansatz, um den komplexen, aber lohnenden Prozess der Umwandlung Ihrer Krypto-Assets in Fiatgeld zu meistern.

Der Weg vom Besitz digitaler Token zum Halten von physischem Bargeld oder zum Guthaben auf dem Bankkonto erfordert eine Reihe wohlüberlegter Schritte, von denen jeder seine eigenen Überlegungen mit sich bringt. Es ist vergleichbar mit der Suche nach Gold während eines Goldrausches, nur dass man statt Spitzhacken und Pfannen fundierte Entscheidungen, sichere Plattformen und ein klares Marktverständnis benötigt. Der Reiz von Kryptowährungen ist unbestreitbar – ihre dezentrale Natur, das Potenzial für hohe Renditen und die damit verbundene Innovation. Für viele entfaltet sich der wahre Wert jedoch erst, wenn diese Vermögenswerte in den alltäglichen Finanzalltag integriert werden können. Dieser Übergang, oft als „Auszahlung“ bezeichnet, erfordert mehr als nur einen einfachen Klick. Er verlangt eine durchdachte Strategie, die Marktbedingungen, Plattformwahl, Sicherheitsprotokolle und sogar regulatorische Rahmenbedingungen berücksichtigt.

Eine der Grundvoraussetzungen für eine erfolgreiche Krypto-zu-Geld-Strategie ist das Verständnis Ihrer Ziele. Möchten Sie nur einen kleinen Betrag abheben, um dringende Ausgaben zu decken, oder planen Sie die Auflösung Ihres gesamten Portfolios? Ihre Ziele bestimmen Ihre Vorgehensweise. Für kleinere, häufigere Transaktionen ist eine benutzerfreundliche Börse mit niedrigen Abhebungsgebühren ideal. Bei größeren Summen sollten Sie Plattformen mit robusten Sicherheitsmaßnahmen und potenziell besseren Wechselkursen bevorzugen, auch wenn der Prozess etwas komplexer ist. Berücksichtigen Sie außerdem Ihre Risikotoleranz. Der Kryptowährungsmarkt ist bekanntermaßen sehr volatil. Der richtige Zeitpunkt für Ihre Umwandlung kann die Höhe des erhaltenen Fiatgeldes erheblich beeinflussen. Eine übereilte Entscheidung bei einem Markteinbruch kann zu Verlusten führen, während geduldiges Warten auf einen günstigen Zeitpunkt ein deutlich besseres Ergebnis erzielen kann.

Die Wahl der Plattform ist entscheidend. Der Markt für Kryptowährungsbörsen ist riesig und bietet eine breite Palette an Optionen – von globalen Giganten bis hin zu regionalen Nischenanbietern. Jede Börse hat ihre eigenen Stärken und Schwächen hinsichtlich unterstützter Währungen, Handelsgebühren, Auszahlungslimits, Verifizierungsverfahren und geografischer Beschränkungen. Anfängern werden oft renommierte Börsen wie Coinbase, Binance oder Kraken aufgrund ihrer benutzerfreundlichen Oberflächen, umfangreichen Schulungsressourcen und hohen Sicherheitsstandards empfohlen. Diese Plattformen bieten in der Regel einen unkomplizierten Prozess für den Verkauf von Kryptowährungen und die Auszahlung auf ein Bankkonto per Überweisung oder anderen Zahlungsmethoden. Es ist jedoch unerlässlich, die Gebühren für den Verkauf Ihrer Kryptowährung und die Auszahlung Ihres Fiatgeldes zu recherchieren. Diese Gebühren können Ihre Gewinne schmälern, insbesondere bei kleineren Transaktionen. Achten Sie auf Börsen mit wettbewerbsfähigen Handelsgebühren und transparenten Auszahlungsgebühren.

Neben den großen Kryptobörsen bieten Peer-to-Peer-Plattformen (P2P) eine Alternative. Diese Plattformen verbinden Käufer und Verkäufer direkt und ermöglichen flexiblere Zahlungsmethoden, darunter Bareinzahlungen, Online-Zahlungsdienste und sogar persönliche Treffen (wobei bei Letzterem äußerste Vorsicht geboten ist). P2P-Handel kann mitunter bessere Kurse bieten, insbesondere für weniger verbreitete Kryptowährungen, und ist eine gute Option, wenn Sie traditionelle Bankkanäle umgehen oder spezielle Zahlungsmethoden benötigen. Allerdings bergen P2P-Transaktionen oft ein höheres Risiko für Betrug oder Streitigkeiten. Es ist daher unerlässlich, Plattformen mit zuverlässigen Treuhanddiensten zu nutzen und potenzielle Handelspartner sorgfältig zu prüfen. Ihre Sicherheit hat stets oberste Priorität.

Eine weitere Möglichkeit bieten Krypto-Debitkarten. Mit diesen innovativen Karten können Sie Ihre Kryptowährung direkt bei Händlern ausgeben, die herkömmliche Kredit- oder Debitkarten akzeptieren. Die Kryptowährung wird üblicherweise erst am Point of Sale in Fiatgeld umgerechnet. Obwohl sie für alltägliche Ausgaben praktisch sind, ist es wichtig, die Umrechnungskurse und anfallende Gebühren zu kennen. Diese Karten können eine gute Möglichkeit sein, die Vorteile Ihrer Kryptowährungen ohne den Aufwand einer manuellen Umrechnung zu nutzen. Für größere Abhebungen oder für diejenigen, die größere Summen in traditionelle Finanzprodukte transferieren möchten, sind sie jedoch möglicherweise nicht die kostengünstigste Lösung.

Sicherheit ist nicht nur ein optionales Feature, sondern ein unverzichtbarer Bestandteil Ihrer Krypto-zu-Bargeld-Strategie. Beim Transfer größerer Summen ist der Schutz Ihrer digitalen Vermögenswerte vor Diebstahl und Betrug von höchster Wichtigkeit. Dies beginnt mit der Wahl einer seriösen Börse oder Plattform, die robuste Sicherheitsmaßnahmen wie Zwei-Faktor-Authentifizierung (2FA), Offline-Speicherung (Cold Storage) für den Großteil der Kundengelder und regelmäßige Sicherheitsüberprüfungen einsetzt. Neben der Plattform sind Sie selbst die erste Verteidigungslinie. Achten Sie auf gute digitale Hygiene: Verwenden Sie starke, einzigartige Passwörter, aktivieren Sie 2FA für alle Ihre Konten (einschließlich Ihrer E-Mail-Adresse) und seien Sie wachsam gegenüber Phishing-Angriffen. Geben Sie niemals Ihre privaten Schlüssel oder Seed-Phrasen weiter. Eine kompromittierte Wallet kann zum unwiderruflichen Verlust Ihrer Guthaben führen und jede Umwandlungsstrategie zunichtemachen.

Darüber hinaus ist es entscheidend, die steuerlichen Auswirkungen des Verkaufs von Kryptowährungen zu verstehen. In vielen Ländern gelten Kryptowährungen als Vermögen, was bedeutet, dass ein gewinnbringender Verkauf steuerpflichtig ist. Die Steuerregeln können komplex sein und variieren stark von Land zu Land und sogar innerhalb einer Region. Es ist unerlässlich, alle Krypto-Transaktionen sorgfältig zu dokumentieren, einschließlich Kaufdatum, Anschaffungskosten, Verkaufsdatum und Verkaufspreis. Diese Dokumentation ist für die Steuererklärung unerlässlich. Die Beratung durch einen auf Kryptowährungen spezialisierten Steuerberater kann Ihnen helfen, diese Komplexität zu bewältigen, die Einhaltung der Vorschriften sicherzustellen und gegebenenfalls Strategien zur legalen Minimierung Ihrer Steuerlast zu entwickeln. Die Missachtung von Steuerpflichten kann später zu erheblichen Strafen und rechtlichen Problemen führen.

Der Zeitpunkt Ihrer Umwandlung spielt eine entscheidende Rolle, insbesondere angesichts der hohen Volatilität des Kryptomarktes. Es ist zwar verlockend, den Markt perfekt zu timen – also zum absoluten Höchststand zu verkaufen –, doch ist dies oft ein unerreichbares Ziel. Ein praktischerer Ansatz ist die Entwicklung einer Strategie, die Ihren finanziellen Bedürfnissen und Ihrer Risikotoleranz entspricht. Dies kann die Festlegung von Preiszielen für Verkäufe oder die Anwendung einer Dollar-Cost-Averaging-Strategie (DCA) beinhalten. Dabei wandeln Sie in regelmäßigen Abständen einen festen Betrag an Kryptowährung in Fiatgeld um, unabhängig vom aktuellen Kurs. DCA kann das Risiko eines Verkaufs zum ungünstigen Zeitpunkt mindern und die Auswirkungen von Marktschwankungen abfedern.

Letztendlich sind Geduld und Sorgfalt die wichtigsten Tugenden beim Umtausch von Kryptowährungen in Bargeld. Der Prozess kann mitunter Wartezeiten für Verifizierungen, Banküberweisungen oder die Verbesserung der Marktbedingungen mit sich bringen. Übereiltes Vorgehen oder impulsive Entscheidungen können zu suboptimalen Ergebnissen führen. Mit einer strategischen Herangehensweise, einem Fokus auf Sicherheit und einem fundierten Verständnis des Marktes und der regulatorischen Rahmenbedingungen können Sie diese spannende Phase Ihrer Krypto-Reise souverän meistern. Der digitale Goldrausch ist in vollem Gange, und mit der richtigen Strategie können Sie sich die Gewinne sichern.

Nachdem im ersten Teil die Grundlagen für eine solide Krypto-zu-Bargeld-Strategie gelegt wurden, ist es nun unerlässlich, tiefer in die praktischen Aspekte und Feinheiten einzutauchen. Der Weg von der dezentralen Welt der digitalen Vermögenswerte zur greifbaren Welt des Fiatgeldes ist kein monolithischer Prozess. Es handelt sich um ein vielschichtiges Unterfangen, das nicht nur ein Verständnis der Technologie, sondern auch ein fundiertes Wissen über Finanzmärkte, Sicherheitsprotokolle und regulatorische Rahmenbedingungen erfordert. Mit der Weiterentwicklung des Krypto-Ökosystems entwickeln sich auch die Methoden und Überlegungen zur Umwandlung dieser digitalen Vermögenswerte in Bargeld weiter. Diese Fortsetzung unseres Leitfadens soll Ihnen fortgeschrittene Einblicke, praktische Überlegungen und eine zukunftsorientierte Perspektive bieten, um Ihre Krypto-zu-Bargeld-Transaktionen zu optimieren.

Ein entscheidender, aber oft übersehener Aspekt beim Auszahlen von Kryptowährungen ist das Verständnis der verschiedenen Auszahlungsmethoden und ihrer jeweiligen Auswirkungen. Die meisten seriösen Kryptowährungsbörsen bieten mehrere Möglichkeiten, Ihre Kryptowährung in Fiatgeld umzuwandeln. Banküberweisungen sind eine gängige und sichere Methode, insbesondere bei größeren Beträgen. Sie ermöglichen in der Regel einen direkten Weg auf Ihr Bankkonto, können aber mitunter langsamer sein und höhere Gebühren sowohl von der Börse als auch von Ihrer Bank verursachen. Es empfiehlt sich, sich vorab bei Ihrer Bank über deren Richtlinien für den Empfang von Geldern von Kryptowährungsbörsen zu informieren, da einige Banken spezielle Verfahren oder Einschränkungen haben können.

Zu den weiteren gängigen Auszahlungsmethoden gehören ACH-Überweisungen (Automated Clearing House) in Ländern wie den USA, die im Inland in der Regel schneller und günstiger sind als Banküberweisungen. SEPA-Überweisungen (Single Euro Payments Area) dienen innerhalb der Eurozone einem ähnlichen Zweck. Für Nutzer in Regionen, in denen diese Zahlungsmethoden weit verbreitet sind, bieten sie eine bequeme und kostengünstige Möglichkeit, Geld zu transferieren. PayPal und andere Online-Zahlungsdienste lassen sich zudem in einige Börsen integrieren und ermöglichen so einen schnellen und unkomplizierten Geldempfang. Allerdings sollten Wechselkurse und Gebühren sorgfältig geprüft werden. Die Wahl der Methode hängt von Ihrem Standort, dem Auszahlungsbetrag, der Dringlichkeit Ihres Bedarfs und den Gebührenstrukturen der Börse und des Zahlungsanbieters ab.

Neben der Wahl der Anlagemethode sollten Sie auch den Zeitpunkt Ihrer Entnahmen, insbesondere im Hinblick auf die Marktvolatilität, berücksichtigen. Auch wenn es generell nicht ratsam ist, den perfekten Markteinstieg zu erzwingen, kann es dennoch hilfreich sein, die aktuelle Marktstimmung zu verstehen. Erwarten Sie einen deutlichen Marktrückgang, kann es ratsam sein, einen Teil Ihrer Anlagen frühzeitig zu veräußern. Befindet sich der Markt hingegen in einem starken Aufwärtstrend, können Sie Ihre Anlagen länger halten, sofern Ihre finanziellen Ziele dies zulassen. Eine Strategie der Teilentnahmen, bei der Sie regelmäßig kleine Beträge oder bei Erreichen bestimmter Kursschwellenwerte umtauschen, kann dazu beitragen, das Risiko erheblicher Verluste durch plötzliche Marktkorrekturen zu mindern. Dieser schrittweise Ansatz ermöglicht es Ihnen, Gewinne zu sichern und gleichzeitig einen Teil Ihres Vermögens für potenzielle zukünftige Gewinne zu erhalten.

Das Konzept der „Liquidität“ ist bei der Planung Ihrer Krypto-zu-Bargeld-Strategie von entscheidender Bedeutung. Liquidität beschreibt, wie leicht ein Vermögenswert in Bargeld umgewandelt werden kann, ohne seinen Marktpreis zu beeinflussen. Große Kryptowährungen wie Bitcoin und Ethereum sind in der Regel sehr liquide, d. h. Sie können große Mengen verkaufen, ohne deren Preis drastisch zu verändern. Bei weniger verbreiteten Altcoins oder neu eingeführten Token kann Liquidität jedoch eine erhebliche Herausforderung darstellen. Besitzen Sie eine größere Menge eines Vermögenswerts mit geringer Liquidität, kann der Versuch, diese auf einmal zu verkaufen, den Preis deutlich drücken und zu einer wesentlich geringeren Fiat-Auszahlung als erwartet führen. In solchen Fällen kann es notwendig sein, die Bestände in kleineren Schritten über einen längeren Zeitraum zu verkaufen oder dezentrale Börsen (DEXs) zu nutzen, wo Sie möglicherweise direktere Handelspaare finden. Dies erfordert jedoch oft ein höheres Maß an technischem Know-how und ein Verständnis von Smart Contracts.

Für alle, die fortgeschrittenere Strategien erkunden möchten, bieten dezentrale Finanzprotokolle (DeFi) alternative Wege, um auf den Wert ihrer Kryptobestände zuzugreifen. Plattformen, die kryptogedeckte Kredite anbieten, ermöglichen es, Fiatgeld gegen Kryptowährungen als Sicherheit zu leihen, auch wenn es sich nicht um eine direkte Auszahlung im herkömmlichen Sinne handelt. Dies kann eine sinnvolle Strategie sein, wenn Sie kurzfristig Kapital benötigen, aber Ihre Krypto-Assets behalten und so Kapitalertragssteuern vermeiden möchten, bis der Kredit zurückgezahlt oder die Sicherheiten liquidiert sind. Allerdings birgt dieser Ansatz auch Risiken, insbesondere das Risiko einer Liquidation, wenn der Wert Ihrer Sicherheiten unter einen bestimmten Schwellenwert fällt. Gründliche Recherchen zu den jeweiligen DeFi-Protokollen, ihren Zinssätzen, Besicherungsquoten und Liquidationsmechanismen sind daher unerlässlich, bevor Sie diese Option in Betracht ziehen.

Das Verständnis des regulatorischen Umfelds beschränkt sich nicht nur auf Steuern; es geht auch um Compliance und die sich entwickelnden rechtlichen Rahmenbedingungen rund um digitale Vermögenswerte. Weltweit führen Regierungen zunehmend Regulierungen für Kryptowährungsbörsen und -transaktionen ein. Diese Regulierungen umfassen häufig Verfahren zur Kundenidentifizierung (KYC) und zur Bekämpfung von Geldwäsche (AML). Nutzer müssen ihre Identität verifizieren, bevor sie handeln oder größere Beträge abheben können. Auch wenn diese Verfahren mitunter als Eingriff in die Privatsphäre empfunden werden, dienen sie der Erhöhung der Sicherheit und der Verhinderung illegaler Aktivitäten. Indem Sie sich über die geltenden Bestimmungen in Ihrem Land informieren und sicherstellen, dass Ihre gewählten Plattformen diese erfüllen, können Sie unerwartete Probleme wie Kontosperrungen oder Auszahlungsbeschränkungen vermeiden.

Berücksichtigen Sie außerdem die langfristigen Auswirkungen Ihrer Krypto-zu-Bargeld-Strategie auf Ihre gesamte Finanzplanung. Wandeln Sie Kryptowährungen um, um ein bestimmtes Ziel zu finanzieren, beispielsweise eine Anzahlung für ein Haus, Ihre Altersvorsorge oder eine größere Anschaffung? Die Integration dieser Umwandlungen in Ihre übergeordneten Finanzziele trägt dazu bei, dass Sie Entscheidungen treffen, die Ihre langfristige finanzielle Gesundheit fördern. Dies kann die Diversifizierung Ihrer Kryptobestände, die Neuausrichtung Ihres Portfolios oder die strategische Reinvestition eines Teils Ihrer ausgezahlten Beträge in traditionellere Anlagen beinhalten. Ein ganzheitlicher Blick auf Ihre Finanzen hilft Ihnen, den Wert Ihrer digitalen Vermögenswerte zu maximieren.

Die Entscheidung, ob Sie Ihre Kryptowährungen auf einer Börse oder in einer persönlichen Wallet aufbewahren, ist ein entscheidender Sicherheitsaspekt. Börsen bieten zwar Komfort beim Handel und der Konvertierung, sind aber auch zentralisierte Institutionen, die Ziel von Hackerangriffen sein können. Für größere Bestände, die Sie nicht sofort handeln möchten, empfiehlt es sich generell, diese in eine sichere persönliche Wallet zu übertragen – entweder in eine Hardware-Wallet (wie Ledger oder Trezor) oder eine gut gesicherte Software-Wallet. So behalten Sie die volle Kontrolle über Ihre privaten Schlüssel. Wenn Sie Ihre Kryptowährungen auszahlen lassen möchten, überweisen Sie den benötigten Betrag von Ihrer persönlichen Wallet zur Börse, um ihn dort umzutauschen. Dieser zusätzliche Schritt erhöht die Sicherheit und schützt Ihre Vermögenswerte vor den Risiken, die mit Börsen verbunden sind.

Letztendlich ist die Entwicklung einer Haltung des kontinuierlichen Lernens und der Anpassungsfähigkeit wohl der wichtigste Bestandteil jeder Strategie zur Umwandlung von Kryptowährungen in Bargeld. Der Kryptowährungsmarkt ist dynamisch und entwickelt sich ständig weiter. Neue Technologien, regulatorische Änderungen und Markttrends entstehen in bemerkenswerter Geschwindigkeit. Was heute funktioniert, muss morgen möglicherweise angepasst werden. Sich durch seriöse Nachrichtenquellen auf dem Laufenden zu halten, sich in vertrauenswürdigen Communities zu engagieren und bereit zu sein, die eigenen Strategien auf Basis neuer Informationen anzupassen, ist Ihr größter Vorteil. Indem Sie die Umwandlung Ihrer digitalen Vermögenswerte in Bargeld mit Weitsicht, Sorgfalt und der Bereitschaft zum kontinuierlichen Lernen angehen, können Sie sich souverän in der spannenden und oft lukrativen Welt der Kryptowährungen bewegen und deren Wert erfolgreich in Ihre alltäglichen Finanzen integrieren.

Die Zukunft im Detail Content-Tokenisierung – Hybride für die reale Welt

Erforschung der Zukunft dezentraler physischer Infrastrukturnetzwerke (DePIN) mit KI-gesteuerten DeP