Krypto-Einkommen leicht gemacht So sichern Sie sich Ihre finanzielle Zukunft – Coin für Coin_1

Die digitale Revolution hat unsere Interaktion mit der Welt grundlegend verändert, und der Finanzsektor bildet da keine Ausnahme. An vorderster Front dieser Transformation steht die Kryptowährung – ein Bereich, der einst nur Technikbegeisterten vorbehalten schien, wird nun immer zugänglicher für jedermann. Wenn Sie neugierig geworden sind, wie Sie mit digitalen Vermögenswerten Einkommen generieren können, sind Sie hier genau richtig. „Krypto-Einkommen leicht gemacht“ ist nicht nur ein einprägsamer Slogan, sondern eine Philosophie, die die oft einschüchternde Welt der Krypto-Einnahmen entmystifizieren und finanzielle Unabhängigkeit durch digitale Währungen für jeden erreichbar machen will.

Viele Menschen kommen erstmals mit Kryptowährungen in Berührung, etwa mit Bitcoin oder Ethereum und vielleicht mit Schlagzeilen über starke Kursschwankungen. Der spekulative Aspekt von Krypto ist unbestreitbar, doch ihr Potenzial als Einkommensquelle wird oft übersehen. Dieser Artikel zeigt Ihnen die verschiedenen Möglichkeiten, mit Krypto Geld zu verdienen, erklärt komplexe Konzepte verständlich und stellt Strategien vor, mit denen Sie sich in dieser spannenden neuen Finanzwelt ein diversifiziertes Einkommen aufbauen können.

Beginnen wir mit dem Verständnis des grundlegenden Konzepts von Kryptowährungen. Im Kern handelt es sich bei Kryptowährungen um digitale oder virtuelle Währungen, die durch Kryptografie gesichert sind, wodurch Fälschung und Doppelausgabe nahezu unmöglich sind. Diese dezentralen Systeme basieren auf der Blockchain-Technologie, einem verteilten Register, das Transaktionen auf vielen Computern speichert. Diese inhärente Transparenz und Sicherheit verleihen dem Kryptobereich Glaubwürdigkeit. Doch wie lässt sich das in Einkommen umsetzen?

Eine der einfachsten Möglichkeiten, Kryptowährungen zu verdienen, ist das Kaufen und Halten (HODLing). HODLing ist zwar kein „Einkommen“ im herkömmlichen Sinne mit regelmäßigen Zahlungen, aber es ist eine Strategie, bei der man Kryptowährungen in der Erwartung kauft, dass ihr Wert im Laufe der Zeit steigt. Der „Gewinn“ wird realisiert, wenn man die Kryptowährungen zu einem höheren Preis verkauft, als man sie gekauft hat. Die Einfachheit liegt im minimalen Aufwand: kaufen, sicher aufbewahren und abwarten. Allerdings erfordert HODLing Geduld und ein starkes Vertrauen in das langfristige Potenzial der gewählten digitalen Assets. Diversifizierung ist hierbei entscheidend; die Streuung der Investitionen auf mehrere vielversprechende Kryptowährungen kann das Risiko der Wertentwicklung einzelner Assets mindern. Es ist unerlässlich, die zugrunde liegende Technologie, das Team hinter dem Projekt und dessen praktische Anwendungsfälle zu recherchieren, bevor man sein Kapital investiert.

Über die reine Wertschätzung hinaus bietet Staking eine direktere Möglichkeit, Belohnungen zu verdienen. Bei Proof-of-Stake (PoS)-Kryptowährungen können Nutzer ihre Coins „staking“, um den Netzwerkbetrieb zu unterstützen. Indem sie eine bestimmte Menge ihrer Kryptowährung hinterlegen, tragen Staker zur Validierung von Transaktionen und zur Sicherung der Blockchain bei. Im Gegenzug erhalten sie neue Coins als Belohnung, ähnlich wie Zinsen auf einem Sparkonto. Die Höhe der Belohnung hängt in der Regel von der Anzahl der gestakten Coins und dem jeweiligen Belohnungsmechanismus des Netzwerks ab. Viele Plattformen und Wallets gestalten Staking äußerst benutzerfreundlich, sodass die Teilnahme mit wenigen Klicks möglich ist. Es ist eine fantastische Möglichkeit, passives Einkommen zu generieren und gleichzeitig aktiv zum Ökosystem einer Kryptowährung beizutragen, an die man glaubt. Allerdings ist es wichtig, die Sperrfristen zu beachten, da die gestakten Coins während dieser Zeit nicht gehandelt werden können. Zudem kann es zu Preisschwankungen kommen, die den Gesamtwert der gestakten Assets und Belohnungen beeinflussen können.

Für technisch versierte Anleger oder solche, die höhere Renditechancen suchen, ist Kryptowährungs-Mining nach wie vor eine praktikable Option, auch wenn es sich stark weiterentwickelt hat. Ursprünglich war Mining die primäre Methode zur Erzeugung neuer Bitcoins. Miner nutzen leistungsstarke Computer, um komplexe mathematische Probleme zu lösen, Transaktionen zu validieren und sie der Blockchain hinzuzufügen. Der erste Miner, der das Problem löst, erhält eine Belohnung in neu geschürfter Kryptowährung. Während das Solo-Mining großer Kryptowährungen wie Bitcoin aufgrund der benötigten Spezialhardware und der hohen Stromkosten mittlerweile unerschwinglich ist, sind Cloud-Mining-Dienste und das Mining kleinerer Altcoins weiterhin zugänglich. Beim Cloud-Mining kann man Rechenleistung von einem Unternehmen mieten und so die Vorabinvestition in Hardware und die damit verbundenen betrieblichen Komplexitäten vermeiden. Es ist jedoch entscheidend, seriöse Cloud-Mining-Anbieter zu wählen, da dieser Bereich anfällig für Betrug ist. Mining ist zwar potenziell lukrativ, erfordert aber ein tieferes Verständnis der Technologie, der Hardware und des Energieverbrauchs.

Eine fortgeschrittenere und zunehmend beliebte Methode zur Generierung von Krypto-Einkommen sind dezentrale Finanzprotokolle (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel auf dezentralen Blockchain-Netzwerken ohne Zwischenhändler abzubilden. Innerhalb von DeFi sind Yield Farming und Liquiditätsbereitstellung zentrale Strategien zur Einkommensgenerierung.

Yield Farming ermöglicht es Nutzern, ihre Krypto-Assets in verschiedene DeFi-Protokolle einzuzahlen, um Belohnungen zu erhalten, häufig in Form von Governance-Token oder Transaktionsgebühren. Es handelt sich um einen dynamischen Bereich, in dem Strategien das Verschieben von Assets zwischen verschiedenen Protokollen beinhalten können, um die höchsten Renditen zu erzielen – ähnlich wie ein Landwirt Fruchtwechsel betreibt. Dies kann sehr hohe jährliche Renditen (APYs) ermöglichen, birgt aber auch erhebliche Risiken, darunter Schwachstellen in Smart Contracts, impermanente Verluste (ein Risiko, das spezifisch für die Liquiditätsbereitstellung ist) und die dem Kryptomarkt inhärente Volatilität.

Liquiditätsbereitstellung hingegen bedeutet, Krypto-Assets dezentralen Börsen (DEXs) oder Kreditplattformen zur Verfügung zu stellen. Indem Sie Liquidität bereitstellen, schaffen Sie im Wesentlichen Handelspaare, die es anderen Nutzern ermöglichen, Token zu tauschen. Im Gegenzug erhalten Sie einen Anteil der Handelsgebühren, die von diesem Pool generiert werden. Wenn Sie beispielsweise sowohl ETH als auch DAI in einen Liquiditätspool auf einer DEX wie Uniswap einzahlen, erleichtern Sie den Handel zwischen diesen beiden Währungen und verdienen an jedem durchgeführten Handel. Dies ist ein Eckpfeiler des DeFi-Ökosystems und ermöglicht reibungslose Token-Tauschvorgänge. Das Hauptrisiko hierbei ist der impermanente Verlust, der auftritt, wenn sich das Kursverhältnis Ihrer eingezahlten Assets im Vergleich zum Zeitpunkt der Einzahlung deutlich verändert. Steigt der Wert eines Assets stark an, während der Wert des anderen stagniert, wäre es möglicherweise vorteilhafter gewesen, die Assets separat zu halten. Allerdings können die erzielten Handelsgebühren vorübergehende Verluste oft ausgleichen, insbesondere in Pools mit hohem Handelsvolumen.

Ein weiterer Bereich innerhalb von DeFi ist das Verleihen und Aufnehmen von Krediten. Viele Plattformen ermöglichen es Ihnen, Ihre Krypto-Assets an Kreditnehmer zu verleihen und dafür Zinsen zu erhalten. Diese Zinssätze können fest oder variabel sein und sind oft wettbewerbsfähiger als herkömmliche Bankzinsen. Sie können auch Assets gegen Ihre Krypto-Sicherheiten leihen, was für den Handel mit Hebelwirkung oder zum Zugriff auf Liquidität nützlich sein kann, ohne Ihre Bestände verkaufen zu müssen. Wichtig ist hierbei, seriöse Kreditplattformen mit starken Sicherheitsvorkehrungen zu nutzen und die Risiken der Besicherung sowie mögliche Liquidationen bei einem zu starken Wertverlust Ihrer Sicherheiten zu verstehen.

Die Welt der digitalen Kunst und Sammlerstücke hat mit dem Aufkommen von Non-Fungible Tokens (NFTs) einen regelrechten Boom erlebt. Obwohl NFTs oft im Zusammenhang mit dem Kauf und Verkauf von Kunst diskutiert werden, bieten sie auch Möglichkeiten zur Einkommensgenerierung. Neben dem Erstellen und Verkaufen eigener digitaler Kunst kann man durch das Vermieten von NFTs Geld verdienen. Besitzt man beispielsweise einen seltenen NFT-Charakter in einem Blockchain-basierten Spiel, kann man diesen an andere Spieler vermieten, die seine Funktionen nutzen möchten, ohne ihn zu kaufen. Ähnlich ermöglichen einige NFT-Projekte Bruchteilseigentum oder bieten Staking-Mechanismen an, bei denen man durch das Halten des NFTs Token oder andere Belohnungen erhält. Der NFT-Markt ist hochspekulativ und ein Nischenmarkt, bietet aber für alle, die sich für digitale Kunst oder Spiele interessieren, einzigartige Möglichkeiten zur aktiven Teilnahme und potenziell hohe Einnahmen.

Vergessen wir schließlich nicht das Fundament: Airdrop-Farming. Viele neue Krypto-Projekte verteilen einen Teil ihrer Token an Early Adopters oder Teilnehmer, um Aufmerksamkeit zu erregen und die Eigentumsverhältnisse zu dezentralisieren. Durch die Nutzung neuer Plattformen, die Teilnahme an Testnetzen oder einfach durch das Halten bestimmter Kryptowährungen können Sie sich für diese kostenlosen Token-Verteilungen, sogenannte Airdrops, qualifizieren. Auch wenn die Airdrops oft klein sind, können sie sich im Laufe der Zeit summieren und Ihnen kostenlose Kryptowährung einbringen, die Sie dann halten, handeln oder staken können. Dafür ist es wichtig, über kommende Projekte informiert zu bleiben und sich frühzeitig zu beteiligen.

Im Grunde muss das Generieren von Einkommen mit Kryptowährungen kein unüberwindbares Hindernis sein. Es geht darum, die verschiedenen verfügbaren Tools zu verstehen, die eigene Risikotoleranz einzuschätzen und die Strategie an den finanziellen Zielen auszurichten. Ob Sie langfristig investieren, Rendite erzielen oder sich für Blockchain begeistern – es gibt für jeden den passenden Weg zu Krypto-Einkommen. Der Schlüssel liegt in Wissen, Sorgfalt und der Bereitschaft, die sich ständig weiterentwickelnde Welt der digitalen Finanzen zu erkunden.

In unserer Reihe „Krypto-Einkommen leicht gemacht“ haben wir bereits die Grundlagen der Einkommensgenerierung mit digitalen Assets beleuchtet – vom passiven Halten und Staking bis hin zu aktiveren Strategien wie Mining und DeFi. Nun wollen wir uns eingehender mit den praktischen Aspekten, dem Risikomanagement und der nötigen Denkweise befassen, um in diesem dynamischen Finanzbereich erfolgreich zu sein. Beim Krypto-Verdienen geht es nicht nur um die Technik, sondern auch um kluge Planung, kontinuierliches Lernen und eine gesunde Portion Vorsicht.

Einer der wichtigsten Aspekte jeder Investition, insbesondere auf dem volatilen Kryptomarkt, ist das Risikomanagement. Auch wenn hohe Renditen verlockend sind, ist es unerlässlich, sich bei der Generierung von Krypto-Einkommen der potenziellen Risiken bewusst zu sein. Die erste Regel lautet: Investieren Sie nur, was Sie sich leisten können zu verlieren. Dieser scheinbar einfache Ratschlag ist die Grundlage verantwortungsvollen Krypto-Investierens. Kurse können genauso schnell fallen wie steigen, und emotionale Entscheidungen, getrieben von Angst oder Gier, können zu erheblichen Verlusten führen. Das Festlegen klarer Ein- und Ausstiegspunkte für Ihre Investitionen und deren konsequente Einhaltung hilft Ihnen, diszipliniert zu bleiben.

Diversifizierung ist ein weiterer Eckpfeiler des Risikomanagements. Indem Sie Ihre Investitionen auf verschiedene Kryptowährungen, unterschiedliche Anlagestrategien (z. B. eine Kombination aus Staking, Yield Farming und HODLing) und sogar auf verschiedene Blockchain-Ökosysteme verteilen, können Sie Ihr Risiko gegenüber einzelnen Fehlerquellen deutlich reduzieren. Wenn ein Asset oder eine Strategie hinter den Erwartungen zurückbleibt, können andere die Auswirkungen abfedern. Stellen Sie sich vor, Sie setzen nicht alles auf eine Karte. Es ist auch hilfreich, die Korrelation zwischen verschiedenen Assets zu analysieren; manche entwickeln sich parallel, während andere eine inverse Beziehung aufweisen und so eine robustere Diversifizierung ermöglichen.

Das Verständnis der Sicherheitsprotokolle für Ihre digitalen Vermögenswerte ist unerlässlich. Aufgrund der dezentralen Natur von Kryptowährungen tragen Sie maßgeblich die Verantwortung für die Sicherheit Ihrer Gelder. Dazu gehört die Auswahl zuverlässiger Börsen, das Verständnis des Unterschieds zwischen Hot Wallets (mit Internetverbindung) und Cold Wallets (Offline-Speicherung) sowie die Implementierung starker Sicherheitsmaßnahmen wie Zwei-Faktor-Authentifizierung (2FA) und sicherer, einzigartiger Passwörter. Phishing-Betrug und Cyberkriminelle sind im Kryptobereich weit verbreitet, daher ist Wachsamkeit unerlässlich. Ein verlorener privater Schlüssel oder eine kompromittierte Wallet kann den unwiederbringlichen Verlust Ihrer Kryptowährungen bedeuten. Die regelmäßige Sicherung Ihrer Wallet-Wiederherstellungsphrasen an einem sicheren Offline-Ort ist daher ebenfalls ein wichtiger Schritt.

Für alle, die sich mit DeFi beschäftigen, ist das Verständnis von Smart Contracts und den damit verbundenen Risiken unerlässlich. Smart Contracts sind der Code, der DeFi-Protokolle steuert. Sie automatisieren zwar Transaktionen und Vereinbarungen, können aber auch Fehler oder Sicherheitslücken enthalten, die Hacker ausnutzen und so zum Verlust von in diesen Protokollen hinterlegten Geldern führen können. Geprüfte Smart Contracts von renommierten Unternehmen bieten zwar ein gewisses Maß an Sicherheit, aber kein Smart Contract ist völlig risikofrei. Es ist daher entscheidend, sich über Sicherheitsnachrichten und den Ruf der verwendeten DeFi-Protokolle auf dem Laufenden zu halten. Darüber hinaus ist es wichtig, sich mit dem Konzept des vorübergehenden Liquiditätsverlusts (IPL) vertraut zu machen, um die potenziellen Vor- und Nachteile zu verstehen.

Die steuerlichen Auswirkungen sind ein Bereich, der oft übersehen wird, aber für verantwortungsvolles Erwirtschaften von Krypto-Einkommen entscheidend ist. Je nach Ihrem Wohnsitz können Gewinne aus dem Verkauf von Kryptowährungen, Zinsen aus Staking oder Kreditvergabe sowie Airdrops steuerpflichtig sein. Es ist wichtig, alle Transaktionen – Käufe, Verkäufe, Einnahmen und Ausgaben – sorgfältig zu dokumentieren, um Ihre Einkünfte den Steuerbehörden korrekt zu melden. Die Beratung durch einen auf Kryptowährungen spezialisierten Steuerberater wird dringend empfohlen, um die Einhaltung der Vorschriften zu gewährleisten und zukünftige Komplikationen zu vermeiden.

Der Aufbau eines nachhaltigen Krypto-Einkommensstroms erfordert zudem kontinuierliche Weiterbildung und Anpassung. Die Kryptowelt entwickelt sich ständig weiter. Neue Technologien entstehen, Protokolle werden aktualisiert und die Marktdynamik verändert sich rasant. Indem Sie sich über seriöse Nachrichtenquellen informieren, sich in Krypto-Communities engagieren (und dabei Fehlinformationen kritisch hinterfragen) und den Meinungsführern der Branche folgen, bleiben Sie immer auf dem neuesten Stand. Dieser kontinuierliche Lernprozess ermöglicht es Ihnen, neue Chancen zu erkennen und Ihre Strategien mit der Marktreife anzupassen.

Die psychologische Bedeutung von Krypto-Investitionen darf nicht unterschätzt werden. Die extreme Volatilität kann starke Emotionen auslösen. Eine rationale, langfristige Perspektive ist daher entscheidend. Vermeiden Sie die Versuchung, mit vermeintlich schnellen Gewinnen Geld zu verdienen. Konzentrieren Sie sich stattdessen auf stetiges, strategisches Wachstum. Geduld und Disziplin sind dabei weitaus effektiver als das Verfolgen kurzlebiger Trends. Feiern Sie kleine Erfolge, lernen Sie aus Rückschlägen und bewahren Sie eine ausgewogene Herangehensweise.

Berücksichtigen Sie den Nutzen Ihrer Krypto-Assets. Spekulativer Handel ist zwar Teil des Marktes, doch Assets mit einem starken Nutzen – die also reale Probleme lösen oder praktische Anwendungen haben – weisen tendenziell einen nachhaltigeren langfristigen Wert auf. Beispiele hierfür sind Kryptowährungen, die dezentrale Anwendungen (dApps) ermöglichen, effiziente Zahlungssysteme bereitstellen, neue Formen digitalen Eigentums ermöglichen oder die dezentrale Datenspeicherung erleichtern. Investitionen in Projekte mit echten Anwendungsfällen können eine stabilere Grundlage für die langfristige Einkommenserzielung bieten.

Für alle, die sich für Staking und Yield Farming interessieren, ist es wichtig, den Unterschied zwischen APY und APR zu verstehen. Der APY (Annual Percentage Yield) berücksichtigt den Zinseszinseffekt, d. h. Sie erhalten Zinsen auf Ihre Zinsen im Laufe der Zeit. Der APR (Annual Percentage Rate) ist ein einfacherer Zinssatz, der den Zinseszinseffekt nicht berücksichtigt. Verschiedene Plattformen werben mit dem einen oder anderen Wert, wobei der APY aufgrund des Zinseszinseffekts in der Regel ein höheres Renditepotenzial bietet. Beachten Sie außerdem die Gasgebühren – die Transaktionskosten in Blockchain-Netzwerken wie Ethereum. Hohe Gasgebühren können Ihre Gewinne schmälern, insbesondere bei kleineren Transaktionen oder häufigem Farming. Neuere Blockchains oder Layer-2-Skalierungslösungen werden oft entwickelt, um diese hohen Transaktionskosten zu senken.

Der Weg zu einem einfachen Krypto-Einkommen besteht nicht darin, eine Wunderlösung zu finden, sondern vielmehr darin, ein solides Fundament zu schaffen. Dazu gehört:

Recherche: Machen Sie sich vor einer Investition gründlich mit Kryptowährungen oder DeFi-Protokollen vertraut. Strategie: Definieren Sie Ihre Ziele und Ihre Risikotoleranz, um passende Einkommensquellen auszuwählen. Sicherheit: Schützen Sie Ihr Vermögen mit soliden Sicherheitsmaßnahmen und zuverlässigen Wallets. Diversifizierung: Streuen Sie Ihre Investitionen, um Risiken zu minimieren. Geduld: Seien Sie sich bewusst, dass Kryptomärkte volatil sind und langfristiges Wachstum angestrebt wird. Weiterbildung: Bilden Sie sich kontinuierlich über die Entwicklungen im Kryptobereich weiter. Einhaltung der Vorschriften: Beachten Sie die Steuergesetze und halten Sie diese ein.

„Krypto-Einkommen leicht gemacht“ lädt Sie ein, die Zukunft der Finanzen aktiv mitzugestalten. Es geht darum, sich Wissen und Werkzeuge anzueignen, um Ihr Vermögen in einer zugänglichen, wenn auch komplexen, digitalen Wirtschaft potenziell zu vermehren. Indem Sie sich auf solide Prinzipien konzentrieren, sorgfältig recherchieren und sich dem Lernen verschreiben, können Sie den Weg zum Einkommenserwerb mit Kryptowährungen tatsächlich vereinfachen und sich so Schritt für Schritt neue finanzielle Möglichkeiten eröffnen. Die digitale Welt ist riesig, und mit dem richtigen Ansatz kann sie zu einer Quelle beträchtlicher finanzieller Gewinne werden.

Das Summen der Innovation ist nirgends lauter als dann, wenn es von Revolution kündet. Und im Finanzwesen ist dieses Flüstern zu einem ohrenbetäubenden Lärm geworden, der von den verteilten Ledgern der Blockchain bis zum bescheidenen, aber allgegenwärtigen Bankkonto widerhallt. Der Weg von der „Blockchain“ zum „Bankkonto“ ist kein theoretisches Konzept mehr; er ist eine greifbare Entwicklung, die unser Verständnis von Geld, Eigentum und Vertrauen grundlegend verändert.

Jahrelang wurden unsere Finanzen von Intermediären bestimmt. Banken, in ihren altehrwürdigen Filialen, waren die Hüter unserer Ersparnisse, die Vermittler unserer Transaktionen und die Schiedsrichter unserer Kreditwürdigkeit. Sie bilden das Fundament unseres Wirtschaftssystems, eines Systems, das auf Vertrauen, Regulierung und einem gesunden Maß an menschlicher Kontrolle beruht. Doch was wäre, wenn es einen Weg gäbe, dieses Vertrauen, diese Sicherheit und diese Effizienz zu erreichen, ohne sich ausschließlich auf diese traditionellen Institutionen zu verlassen? Hier kommt die Blockchain ins Spiel.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann es sich wie ein gemeinsames Notizbuch vorstellen, das jedoch nicht von einer einzelnen Person geführt, sondern auf Tausenden, ja sogar Millionen von Computern kopiert und verteilt wird. Jede in diesem Notizbuch aufgezeichnete Transaktion wird durch einen Konsensmechanismus verifiziert, was Manipulationen extrem erschwert. Sobald ein Transaktionsblock der Kette hinzugefügt wurde, bleibt er dort für immer erhalten – ein permanenter Nachweis des Geschehens. Diese inhärente Transparenz und Sicherheit bilden die Grundlage des gesamten Kryptowährungs-Ökosystems.

Bitcoin, der Wegbereiter dieser digitalen Revolution, tauchte 2009 wie eine Bombe auf – eine rätselhafte Reaktion auf die globale Finanzkrise. Es versprach ein elektronisches Peer-to-Peer-Geldsystem, unabhängig von Zentralbanken und Finanzinstitutionen. Es war und ist in vielerlei Hinsicht immer noch eine radikale Idee: Geld, das man direkt an jeden, überall auf der Welt senden konnte, mit minimalen Gebühren und ohne die Zustimmung Dritter. Diese anfängliche Welle der Begeisterung und Skepsis um Bitcoin ebnete den Weg für eine Vielzahl weiterer Kryptowährungen, jede mit ihren eigenen Merkmalen und Anwendungsbereichen.

Doch die Faszination der Blockchain reicht weit über digitale Währungen hinaus. Ihr Potenzial, diverse Branchen zu revolutionieren, ist immens. Denken Sie an das Lieferkettenmanagement, wo die Rückverfolgung von Waren vom Ursprung bis zum Ziel transparent und manipulationssicher gestaltet werden kann. Oder an die digitale Identität, die Ihnen mehr Kontrolle über Ihre persönlichen Daten und deren Weitergabe ermöglichen könnte. Selbst im Gesundheitswesen sind sichere und leicht zugängliche Patientenakten denkbar. Das zugrundeliegende Prinzip bleibt dasselbe: eine sichere, dezentrale und transparente Methode zur Erfassung und Überprüfung von Informationen.

Der Übergang von der dezentralen, oft volatilen Welt der Blockchain zur regulierten, stabilen Umgebung eines Bankkontos ist jedoch nicht immer direkt. Für die meisten Menschen beginnt ihre Interaktion mit digitalen Vermögenswerten mit dem Kauf von Kryptowährungen. Dies beinhaltet häufig die Einrichtung eines Kontos bei einer Kryptowährungsbörse – einer Plattform, die als Brücke zwischen traditionellen Fiatwährungen (wie USD, EUR, GBP) und digitalen Vermögenswerten fungiert. Diese Börsen funktionieren ähnlich wie Online-Broker und ermöglichen es den Nutzern, verschiedene Kryptowährungen zu kaufen, zu verkaufen und zu halten.

Der Prozess kann anfangs etwas abschreckend wirken. Man muss sich möglicherweise ausweisen (ähnlich wie bei der Eröffnung eines Bankkontos), ein Bankkonto oder eine Debitkarte verknüpfen, um Geld einzuzahlen, und sich dann in einer Handelsplattform zurechtfinden, die für Neulinge komplex erscheinen mag. Die Volatilität der Kryptowährungskurse macht die Sache noch komplizierter und unterscheidet sich deutlich von den vorhersehbaren Zinsen eines Sparkontos. Doch für viele sind das Potenzial für hohe Renditen und der Reiz, Teil eines neuen Finanzparadigmas zu sein, überzeugende Gründe, einzusteigen.

Mit der Weiterentwicklung des Blockchain-Ökosystems reifen auch die Tools und Services, die die Kluft zwischen dezentralem und zentralem Finanzwesen überbrücken. Wir erleben den Aufstieg von „On-Ramps“ und „Off-Ramps“ – Dienste, die den Umtausch von Fiatgeld in Kryptowährung und umgekehrt vereinfachen. Dies ist entscheidend für die breite Akzeptanz digitaler Assets. Wenn Menschen ihr Geld nahtlos in die Kryptowelt und wieder zurück transferieren können, wird diese zugänglicher und weniger abschreckend.

Das Konzept der digitalen Geldbörse spielt dabei eine zentrale Rolle. Anders als eine physische Geldbörse, in der Bargeld und Karten aufbewahrt werden, speichert eine digitale Geldbörse Ihre privaten Schlüssel, die für den Zugriff auf und die Kontrolle Ihrer Kryptowährung unerlässlich sind. Solche Geldbörsen können softwarebasiert (auf Ihrem Smartphone oder Computer) oder hardwarebasiert (ein physisches Gerät, das einem USB-Stick ähnelt) sein. Die Sicherheit Ihrer digitalen Geldbörse ist von höchster Bedeutung, denn der Verlust Ihrer privaten Schlüssel bedeutet den dauerhaften Verlust des Zugriffs auf Ihre digitalen Vermögenswerte. Dies steht im krassen Gegensatz zu einem vergessenen Bankpasswort, das in der Regel über den Kundenservice zurückgesetzt werden kann.

Auch die regulatorischen Rahmenbedingungen spielen bei diesem Wandel eine entscheidende Rolle. Da die Blockchain-Technologie immer mehr an Bedeutung gewinnt, ringen Regierungen und Finanzaufsichtsbehörden weltweit mit der Frage, wie sie in bestehende Rahmenbedingungen integriert werden kann. Dies hat zu einem Flickenteppich an Regulierungen geführt: Einige Länder begrüßen digitale Vermögenswerte, während andere einen vorsichtigeren Ansatz verfolgen. Für traditionelle Finanzinstitute kann diese regulatorische Unsicherheit ein Markteintrittshindernis darstellen, ist aber gleichzeitig ein Zeichen dafür, dass die Blockchain-Technologie vom Rand in den Mainstream rückt.

Die Integration der Blockchain-Technologie in traditionelle Bankensysteme ist ebenfalls ein Bereich rasanter Entwicklung. Einige Banken erproben Blockchain für interne Prozesse, etwa zur Optimierung grenzüberschreitender Zahlungen und zur Verkürzung von Abwicklungszeiten. Andere bieten bereits Verwahrungsdienste für Kryptowährungen an oder prüfen sogar die Möglichkeit, eigene digitale Token auszugeben. Dies markiert einen faszinierenden Wandel: Ausgerechnet jene Institutionen, die die Blockchain ursprünglich revolutionieren wollte, versuchen nun, ihr Potenzial zu nutzen. Der Weg von der Blockchain zum Bankkonto ist im Grunde ein Dialog zwischen zwei mächtigen Finanzparadigmen, die sich gegenseitig beeinflussen und verändern.

Der Dialog zwischen dem dezentralen Ethos der Blockchain und der etablierten Infrastruktur unserer Bankkonten ist noch lange nicht beendet; er intensiviert sich sogar. Je tiefer wir in die digitale Welt der Finanzen vordringen, desto mehr verschwimmen die Grenzen. Dadurch entstehen neue Chancen und Herausforderungen, die jeden betreffen – vom erfahrenen Investor bis zum Durchschnittsverbraucher. Die Erzählung vom „Blockchain-Markt“ entwickelt sich nun zu einem differenzierteren Verständnis dafür, wie diese Welten koexistieren, sich integrieren und letztlich den Zugang zu Finanzdienstleistungen und die damit verbundene Selbstbestimmung neu definieren.

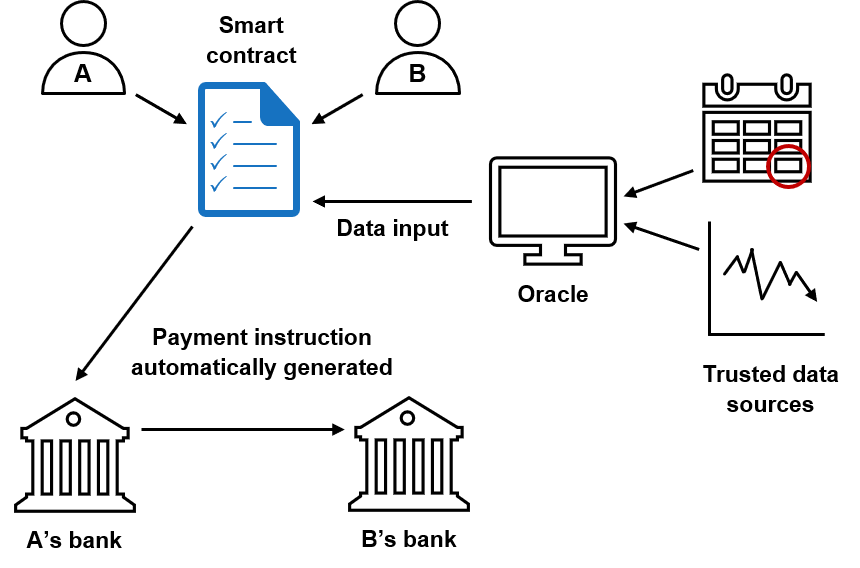

Eine der bedeutendsten Entwicklungen in diesem Bereich ist das Aufkommen von Decentralized Finance (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – auf offenen, erlaubnisfreien Blockchain-Netzwerken, vorwiegend Ethereum, abzubilden. Ziel ist es, Zwischenhändler auszuschalten und transparentere, zugänglichere und oft effizientere Dienstleistungen anzubieten. Stellen Sie sich vor, Sie könnten einen Kredit ohne Bonitätsprüfung aufnehmen, indem Sie einfach Kryptowährung als Sicherheit hinterlegen. Oder Sie könnten Zinsen auf Ihre digitalen Vermögenswerte verdienen, indem Sie diese in einem dezentralen Liquiditätspool staken. Das ist das Versprechen von DeFi: die Vision eines Finanzsystems, das für alle offen ist.

Für viele ist der Einstieg in DeFi nach wie vor ein erster Schritt über eine zentralisierte Börse, um die benötigten Kryptowährungen zu erwerben. Die eigentliche DeFi-Erfahrung unterscheidet sich jedoch deutlich. Anstatt mit der Website oder App einer Bank zu interagieren, arbeiten Nutzer mit Smart Contracts – sich selbst ausführenden Verträgen, deren Bedingungen direkt im Code verankert sind. Diese Smart Contracts automatisieren Transaktionen und setzen Vereinbarungen ohne menschliches Eingreifen durch – ein Schlüsselelement zur Kostenreduzierung und Geschwindigkeitssteigerung.

Die Auswirkungen auf das traditionelle Bankwesen sind tiefgreifend. Da DeFi-Plattformen wettbewerbsfähige Zinsen auf Ersparnisse und attraktive Kreditkonditionen bieten, stellen sie eine überzeugende Alternative für Privatpersonen dar, die ihre Finanzanlagen optimieren möchten. Dieser Druck zwingt traditionelle Banken zu Innovationen, besseren Dienstleistungen und einer Überprüfung ihrer Gebührenstrukturen. Banken experimentieren bereits mit Blockchain-basierten Lösungen für schnellere Zahlungen und eine effizientere Buchhaltung. Einige zukunftsorientierte Institute prüfen sogar die Integration digitaler Vermögenswerte in ihre Vermögensverwaltungsdienstleistungen und bieten ihren Kunden damit Zugang zu dieser aufstrebenden Anlageklasse.

Der Weg von einem Blockchain-Asset zu einem realen Bankkontostand – oder umgekehrt – birgt jedoch praktische Herausforderungen. Zwar lassen sich im DeFi-Bereich durch das Staking von Kryptowährungen Zinsen erzielen, doch um diese Gewinne in Fiatwährung umzutauschen, ist eine Rückumwandlung erforderlich. Dies geschieht häufig über zentralisierte Börsen, wodurch man wieder in den Bereich regulierter Finanzintermediäre gerät. Die mit diesen Umtauschen verbundenen Gebühren sowie mögliche steuerliche Auswirkungen sind wichtige Aspekte, die es zu berücksichtigen gilt.

Das Konzept der Stablecoins ist eine entscheidende Entwicklung, um diese Kluft zu überbrücken. Stablecoins sind Kryptowährungen, die einen stabilen Wert beibehalten sollen und typischerweise an eine Fiatwährung wie den US-Dollar gekoppelt sind. Diese Stabilität macht sie äußerst nützlich für Transaktionen und als Wertspeicher im volatilen Kryptowährungsmarkt. Viele DeFi-Anwendungen nutzen Stablecoins, die zudem eine bequeme Möglichkeit bieten, Werte zwischen dem traditionellen Finanzwesen und der Kryptowelt zu transferieren. Beispielsweise können Sie US-Dollar in einen Stablecoin umtauschen, diesen für DeFi-Transaktionen verwenden und ihn anschließend wieder in US-Dollar zurücktauschen, ohne die starken Kursschwankungen anderer Kryptowährungen zu erleben.

Auch das „Bankkonto“ selbst befindet sich im Wandel. Neobanken und Fintech-Unternehmen haben das traditionelle Bankwesen mit digitalen Ansätzen, niedrigeren Gebühren und benutzerfreundlichen Oberflächen bereits revolutioniert. Viele dieser Plattformen integrieren nun Kryptowährungsdienste. So finden Sie möglicherweise die Option, Bitcoin oder Ethereum direkt in Ihrer bestehenden Neobank-App zu kaufen, zu verkaufen und zu halten – neben Ihren herkömmlichen Giro- und Sparkonten. Diese nahtlose Integration beseitigt für viele eine erhebliche Einstiegshürde und lässt digitale Vermögenswerte weniger wie eine separate, esoterische Welt und mehr wie eine Erweiterung des alltäglichen Bankgeschäfts erscheinen.

Darüber hinaus gewinnt das Konzept tokenisierter Vermögenswerte zunehmend an Bedeutung. Dabei werden reale Vermögenswerte – wie Immobilien, Aktien oder auch Kunstwerke – als digitale Token auf einer Blockchain abgebildet. Dieses Verfahren birgt das Potenzial, den Zugang zu Investitionen zu demokratisieren, der bisher für viele unerreichbar war, und ermöglicht Bruchteilseigentum sowie einen einfacheren Handel. Stellen Sie sich vor, Sie erwerben einen kleinen Anteil an einer wertvollen Immobilie über einen Token. Diese Transaktion wird auf einer Blockchain verwaltet und aufgezeichnet und spiegelt sich schließlich in Ihrem Finanzportfolio wider, das möglicherweise über eine mit Ihrem Bankkonto verknüpfte Plattform zugänglich ist.

Das erklärte Ziel vieler ist ein Finanzökosystem, in dem die Unterscheidung zwischen traditionellen und dezentralen Finanzdienstleistungen zunehmend an Bedeutung verliert. Eine Welt, in der Ihre digitale Identität sicher und portabel ist, in der Sie problemlos auf globale Finanzdienstleistungen zugreifen können und in der Sie mehr Kontrolle über Ihr Vermögen haben. Der Weg von der Blockchain zum Bankkonto ist nicht nur ein technologischer Fortschritt, sondern auch eine Demokratisierung des Finanzwesens, die Einzelpersonen mehr Wahlmöglichkeiten und mehr Einfluss auf ihre finanzielle Zukunft gibt.

Der Weg in die Zukunft ist zwar noch nicht vollständig geebnet, doch die Richtung ist klar: eine stärker integrierte, digitale und dezentrale Finanzlandschaft. Das Verständnis dieser sich wandelnden Dynamik ist nicht länger nur Technikexperten vorbehalten; es wird unerlässlich für jeden, der die Zukunft des Geldes aktiv mitgestalten möchte. Die Blockchain ist kein abstraktes Konzept mehr; ihr Einfluss durchdringt zunehmend unsere Finanzwelt und macht den Weg von der digitalen Welt zu unseren vertrauten Bankkonten zu einer spannenden und fortlaufenden Entwicklung.

Die Zukunft gestalten Wie Blockchain-basiertes Einkommensdenken die Vermögensbildung revolutioniert_

Finanzielle Chancen der Blockchain Erschließung einer neuen Ära der Vermögensbildung