Navigieren im Spannungsfeld von BTC- und RWA-Krediten auf Layer 2 – Ein umfassender Leitfaden

Einführung in die Bitcoin-RWA-Kreditsynergie auf Layer 2

In der sich rasant entwickelnden Finanzwelt verschwimmen traditionelle Grenzen durch technologische Fortschritte. Bitcoin (BTC), einst als Randerscheinung betrachtet, wird nun in etablierte Finanzsysteme integriert und könnte die Kreditvergabe grundlegend verändern. Besonders interessant ist die Verwendung von BTC als Sicherheit für regulatorische Kapitaldarlehen (RWA-Kredite) auf Layer-2-Plattformen.

Layer-2-Lösungen verstehen

Bevor wir uns mit den Details von Bitcoin als Sicherheit befassen, ist es wichtig zu verstehen, was Layer-2-Lösungen sind. Im Gegensatz zu Layer 1, das sich mit dem Basisprotokoll befasst, arbeiten Layer-2-Protokolle darauf aufbauend, um Skalierbarkeit, Geschwindigkeit und Effizienz zu verbessern. Man kann sich Layer 2 wie die Fahrspuren vorstellen, die dafür sorgen, dass Transaktionen reibungsloser ablaufen, ohne die Hauptstraße (Layer 1) zu blockieren.

Layer-2-Lösungen wie das Lightning Network für Bitcoin oder Optimistic Rollups für Ethereum bieten eine schnellere und kostengünstigere Möglichkeit zur Transaktionsverarbeitung. Dies ist besonders vorteilhaft für Finanzinstrumente, die häufige und umfangreiche Transaktionen erfordern.

Bitcoin als Finanzinstrument

Bitcoins Aufstieg von einer Nischen-Digitalwährung zu einem weit verbreiteten Anlagegut war schlichtweg spektakulär. Seine dezentrale Struktur, das begrenzte Angebot und die robusten Sicherheitsmerkmale machen ihn zu einer attraktiven Option für diverse Finanzanwendungen. Im Bereich der risikogewichteten Kredite (RWA) liefern die einzigartigen Eigenschaften von BTC überzeugende Argumente für seine Verwendung als Sicherheit.

RWA-Kredite sind ein Eckpfeiler des Bankensystems und gewährleisten, dass Banken über ausreichend Kapital verfügen, um potenzielle Verluste aufzufangen und die Stabilität zu wahren. Traditionell sind diese Kredite durch klassische Vermögenswerte wie Staatsanleihen oder Immobilien besichert. Die Einführung von Bitcoin als Sicherheiten eröffnet jedoch sowohl Kreditgebern als auch Kreditnehmern neue Möglichkeiten.

Die Funktionsweise von BTC als Sicherheit für RWA-Kredite

Die Verwendung von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken umfasst mehrere wichtige Schritte:

Besicherung: Der Kreditnehmer muss seine Bitcoins in einem Smart Contract auf einem Layer-2-Netzwerk hinterlegen. Dadurch wird sichergestellt, dass die BTC sicher bleiben und erst nach Erfüllung des Kreditvertrags bewegt oder ausgegeben werden können.

Kreditvergabe: Der Kreditgeber bewertet die als Sicherheit hinterlegten Bitcoins, um die Kredithöhe zu bestimmen. Dies beinhaltet häufig die Berechnung des aktuellen Marktwerts der Bitcoins und die Anwendung einer Sicherheitsmarge, um Marktschwankungen zu berücksichtigen.

Ausführung von Smart Contracts: Die Kreditbedingungen werden in einem Smart Contract auf dem Layer-2-Netzwerk kodiert. Dadurch wird sichergestellt, dass alle Bedingungen automatisch durchgesetzt werden, wodurch der Bedarf an Intermediären reduziert und die Transaktionskosten gesenkt werden.

Rückzahlung und Liquidation: Bei Zahlungsverzug des Kreditnehmers leitet der Smart Contract automatisch die Liquidation ein. Die als Sicherheit hinterlegten Bitcoins werden verkauft, und der Erlös dient zur Rückzahlung des Kredits. Ein etwaiger Restbetrag wird an den Kreditnehmer zurückerstattet.

Vorteile von Layer 2 für BTC-besicherte RWA-Kredite

Die Integration von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken bietet mehrere Vorteile:

Skalierbarkeit: Layer-2-Lösungen bewältigen ein höheres Transaktionsvolumen bei niedrigeren Gebühren und eignen sich daher ideal für häufige Handels- und Kreditgeschäfte. Geschwindigkeit: Schnellere Transaktionszeiten ermöglichen eine zügigere Kreditvergabe und -rückzahlung und steigern so die Effizienz von Finanztransaktionen. Kosteneffizienz: Geringere Transaktionsgebühren im Vergleich zu Layer 1 machen die Abwicklung zahlreicher Transaktionen wirtschaftlicher. Sicherheit: Der Einsatz von Smart Contracts in Layer-2-Netzwerken gewährleistet die automatische Durchsetzung aller Kreditbedingungen und reduziert so das Risiko menschlicher Fehler und Betrugs.

Anwendungen und Anwendungsfälle aus der Praxis

Die potenziellen Anwendungsbereiche von BTC-besicherten RWA-Krediten auf Layer 2 sind vielfältig. Hier einige Beispiele:

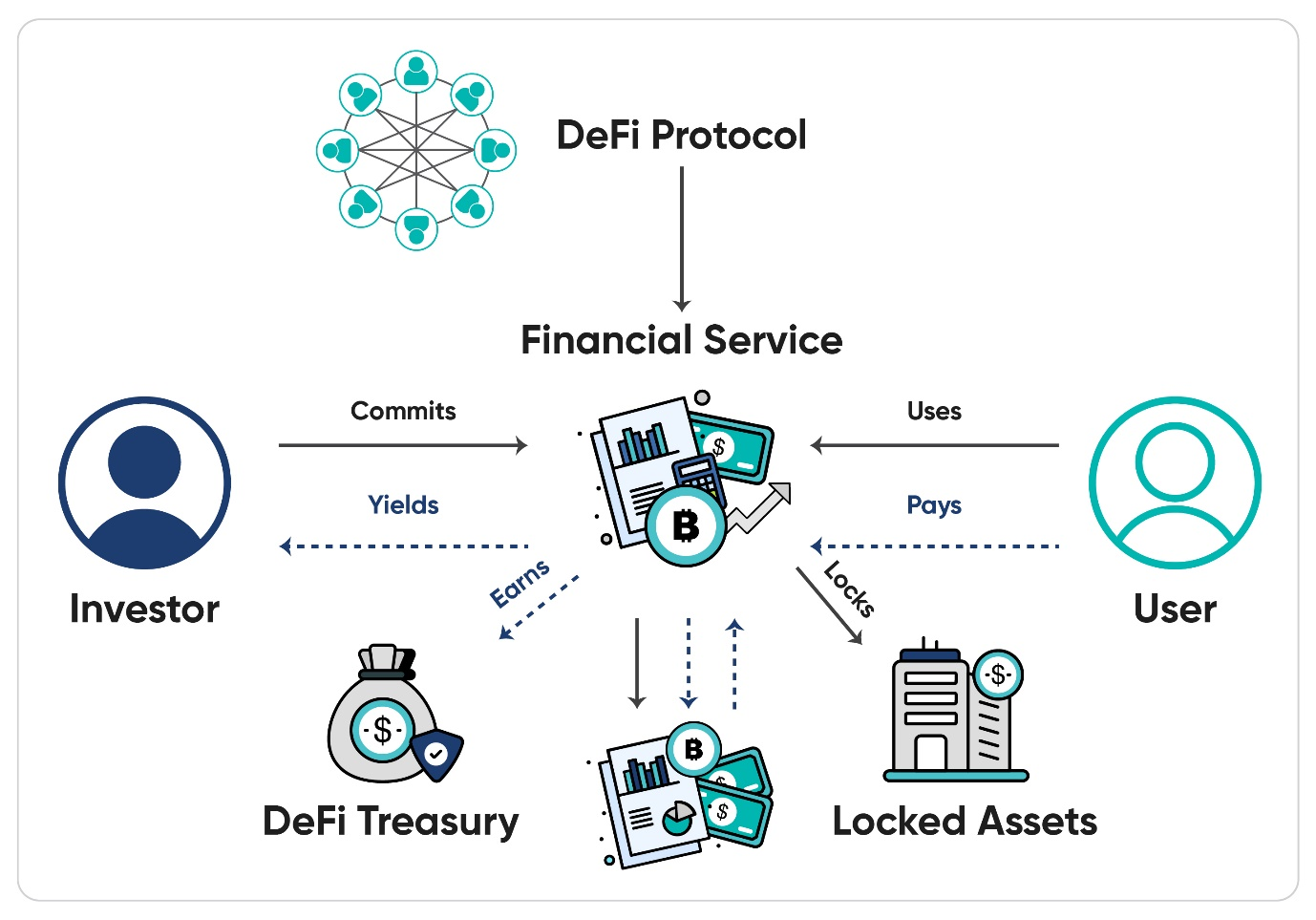

Dezentrale Finanzen (DeFi): DeFi-Plattformen können Bitcoin (BTC) als Sicherheiten nutzen, um eine Reihe von Finanzdienstleistungen anzubieten, darunter Kreditvergabe, -aufnahme und Versicherungen – ganz ohne traditionelle Finanzinstitute. Grenzüberschreitender Handel: Unternehmen im internationalen Handel können BTC als Sicherheiten für risikogewichtete Kredite (RWA) verwenden und so reibungslosere und effizientere grenzüberschreitende Transaktionen ermöglichen. Investmentfonds: Hedgefonds und andere Investmentvehikel können BTC zur Besicherung von Krediten nutzen und so Zugang zu Kapital erhalten, ohne die Vermögenswerte in traditionelle Fiatwährungen umwandeln zu müssen.

Herausforderungen und Überlegungen

Die Integration von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken bietet zwar viele Vorteile, es gibt aber auch Herausforderungen und Aspekte, die beachtet werden müssen:

Regulatorische Konformität: Die regulatorischen Rahmenbedingungen für kryptowährungsbesicherte Kredite können komplex sein. Die Einhaltung lokaler und internationaler Vorschriften ist daher unerlässlich. Marktvolatilität: Der Bitcoin-Kurs ist bekanntermaßen sehr volatil. Diese Volatilität kann den Wert der als Sicherheit hinterlegten BTC beeinflussen und bei einer Verschlechterung der Marktbedingungen potenziell zu deren Liquidation führen. Sicherheitsrisiken: Obwohl Layer-2-Lösungen eine höhere Sicherheit bieten, ist die zugrunde liegende Blockchain-Technologie weiterhin anfällig für Hackerangriffe und Sicherheitslücken. Es müssen geeignete Sicherheitsmaßnahmen getroffen werden, um die als Sicherheit hinterlegten BTC zu schützen.

Abschluss

Die Kombination von Bitcoin und RWA-Krediten in Layer-2-Netzwerken stellt eine bahnbrechende Entwicklung in der Finanzwelt dar. Durch die Nutzung der Skalierbarkeit, Geschwindigkeit und Kosteneffizienz von Layer-2-Lösungen können BTC-besicherte RWA-Kredite ein neues Paradigma für die Kreditvergabe und -aufnahme eröffnen. Obwohl weiterhin Herausforderungen bestehen, sind die potenziellen Vorteile erheblich, und die Zukunft des Finanzwesens erscheint zunehmend dezentralisiert und innovativ.

Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir uns eingehender mit den technischen Aspekten der Implementierung von BTC als Sicherheit für RWA-Kredite auf Layer 2 befassen und weitere reale Anwendungen sowie zukünftige Trends untersuchen werden.

Technischer Detaileinblick: Implementierung von BTC als Sicherheit für RWA-Kredite auf Layer 2

Im ersten Teil haben wir das Konzept der Verwendung von Bitcoin (BTC) als Sicherheit für regulatorische Kapitaldarlehen (RWA) in Layer-2-Netzwerken untersucht. Nun wollen wir uns eingehender mit den technischen Details der Implementierung dieses innovativen Finanzmodells befassen.

Smart Contracts und Layer-2-Protokolle

Kernstück von BTC-besicherten RWA-Krediten in Layer-2-Netzwerken sind Smart Contracts und Layer-2-Protokolle. Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sind alle Bedingungen erfüllt, tritt der Vertrag automatisch in Kraft, wodurch sichergestellt wird, dass alle Darlehensbedingungen ohne Zwischenhändler durchgesetzt werden.

Layer-2-Protokolle: Effizienzsteigerung

Layer-2-Protokolle wie das Lightning Network für Bitcoin oder Optimistic Rollups für Ethereum spielen eine entscheidende Rolle für die Effizienz und Skalierbarkeit von BTC-besicherten RWA-Krediten. So funktionieren sie:

Lightning Network: Dies ist ein auf der Bitcoin-Blockchain aufbauendes Zahlungsprotokoll der zweiten Schicht. Es ermöglicht nahezu sofortige und kostengünstige Transaktionen zwischen den Parteien. Durch die Nutzung des Lightning Networks können BTC-besicherte Kredite schnell und effizient abgewickelt werden, ohne die Bitcoin-Blockchain zu überlasten.

Optimistische Rollups: Dies ist eine Skalierungslösung auf Layer 2, die viele Transaktionen zu einem einzigen „Rollup“ bündelt und anschließend im Ethereum-Mainnet veröffentlicht. Dadurch wird der Netzwerkdurchsatz deutlich erhöht, was schnellere und kostengünstigere Transaktionen ermöglicht.

Besicherungsprozess

Die Verwendung von BTC als Sicherheit für RWA-Kredite auf Layer 2 umfasst mehrere technische Schritte:

Sperrung von BTC: Der Kreditnehmer sperrt seine BTC in einem Smart Contract auf einem Layer-2-Netzwerk. Dies geschieht typischerweise durch einen Prozess namens „Besicherung“, bei dem die BTC an eine vom Smart Contract kontrollierte Multi-Signatur-Wallet gesendet werden.

Bewertung der Sicherheiten: Der Kreditgeber bewertet die als Sicherheit hinterlegten Bitcoins (BTC), um die Kredithöhe zu bestimmen. Dies beinhaltet häufig die Berechnung des aktuellen Marktwerts der BTC und die Anwendung einer Sicherheitsmarge, um Marktschwankungen zu berücksichtigen. Smart Contracts können diesen Prozess automatisieren, indem sie Echtzeit-BTC-Preise von dezentralen Börsen abrufen.

Kreditvergabe: Nach der Bewertung der Sicherheiten vergibt der Smart Contract den Kredit. Die Kredithöhe entspricht in der Regel einem Prozentsatz des Sicherheitenwerts, wobei der genaue Prozentsatz durch die Risikobewertung des Kreditgebers bestimmt wird.

Ausführung von Smart Contracts: Die Kreditbedingungen, einschließlich Tilgungsplänen und Sicherheitenanforderungen, sind im Smart Contract kodiert. Dadurch wird die automatische Einhaltung aller Bedingungen gewährleistet, der Bedarf an Intermediären reduziert und die Transaktionskosten gesenkt.

Rückzahlung und Liquidation: Bei Zahlungsverzug des Kreditnehmers leitet der Smart Contract automatisch die Liquidation ein. Die als Sicherheit hinterlegten Bitcoins werden verkauft, und der Erlös dient zur Rückzahlung des Kredits. Ein etwaiger Restbetrag wird an den Kreditnehmer zurückerstattet.

Technische Überlegungen

Die Implementierung von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken erfordert mehrere technische Überlegungen:

Sicherheit: Die Sicherheit der BTC-Sicherheiten hat höchste Priorität. Dies erfordert den Einsatz robuster Smart-Contract-Codes, Multi-Signatur-Wallets und regelmäßige Audits, um Hacks und Exploits zu verhindern. Liquidität: Die Aufrechterhaltung ausreichender Liquidität in der zugrunde liegenden Blockchain ist entscheidend. Layer-2-Lösungen müssen über genügend Transaktionsvolumen verfügen, um das Volumen der BTC-besicherten Kredite zu bewältigen. Einhaltung gesetzlicher Bestimmungen: Smart Contracts müssen lokalen und internationalen Vorschriften entsprechen. Dies erfordert häufig die Integration in regulatorische Compliance-Rahmenwerke, um die Einhaltung aller rechtlichen Anforderungen sicherzustellen.

Anwendungen in der Praxis und zukünftige Trends

Die technische Umsetzung von BTC-besicherten RWA-Krediten auf Layer-2-Netzwerken hat mehrere reale Anwendungsbereiche und zukünftige Trends:

Dezentrale Finanzen (DeFi): DeFi-Plattformen können BTC als Instrument zur Erweiterung des dezentralen Finanzwesens (DeFi) nutzen.

Dezentrale Finanzen (DeFi) sind ein Ökosystem von Finanzdienstleistungen, das auf der Blockchain-Technologie basiert und darauf abzielt, traditionelle Finanzsysteme dezentral abzubilden. Die Integration von Bitcoin als Sicherheit für risikogewichtete Kredite (RWA) in Layer-2-Netzwerken ist ein bedeutender Fortschritt für DeFi, der neue Möglichkeiten eröffnet und die Reichweite dezentraler Kreditvergabe erweitert.

Verbesserter Zugang zu Kapital

DeFi-Plattformen können Kredite an Nutzer vergeben, die keinen Zugang zu traditionellen Bankdienstleistungen haben. Durch die Nutzung von Bitcoin als Sicherheit können DeFi-Plattformen Kredite einem breiteren Publikum anbieten, insbesondere in Regionen mit eingeschränktem Zugang zu traditioneller Finanzinfrastruktur. Dies demokratisiert den Zugang zu Kapital und fördert die finanzielle Inklusion.

Innovative Finanzprodukte

Die technischen Möglichkeiten von Layer-2-Lösungen und Smart Contracts ermöglichen die Entwicklung innovativer Finanzprodukte. So können DeFi-Plattformen beispielsweise Kredite mit variablen Zinssätzen anbieten, die sich an die Marktbedingungen anpassen. Sie können auch synthetische Vermögenswerte erstellen, die den Wert von Bitcoin (BTC) repräsentieren, sodass Nutzer diese Vermögenswerte handeln können, ohne direkt Bitcoin zu besitzen.

Risikomanagement

DeFi-Plattformen können fortschrittliche Risikomanagementtechniken implementieren, indem sie BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken verwenden. Smart Contracts können den Liquidationsprozess automatisieren und so die Rückzahlung von Krediten auch bei Zahlungsausfall des Kreditnehmers sicherstellen. Dies reduziert das Ausfallrisiko und erhöht die Stabilität von DeFi-Plattformen.

Zukunftstrends

Da sich Layer-2-Lösungen und DeFi ständig weiterentwickeln, werden sich voraussichtlich mehrere zukünftige Trends herausbilden:

Cross-Chain-Interoperabilität: Zukünftige Entwicklungen könnten sich auf die Ermöglichung der Interoperabilität zwischen verschiedenen Blockchain-Netzwerken konzentrieren. Dies würde die Verarbeitung von BTC-gedeckten RWA-Krediten über mehrere Layer-2-Lösungen hinweg ermöglichen und so Skalierbarkeit und Effizienz verbessern.

Regulatorische Integration: Mit zunehmender Verbreitung von DeFi werden sich die regulatorischen Rahmenbedingungen voraussichtlich weiterentwickeln, um neue Finanzprodukte zu ermöglichen. Smart Contracts können so gestaltet werden, dass sie regulatorischen Anforderungen entsprechen und somit sicherstellen, dass BTC-gedeckte RWA-Kredite den rechtlichen Standards genügen.

Dezentrale Versicherung: Die Integration von Bitcoin als Sicherheit kann auf dezentrale Versicherungsprodukte ausgeweitet werden. Smart Contracts können die Schadensabwicklung automatisieren und so Versicherungsschutz für Kredite und andere Finanzprodukte auf Basis von Bitcoin-Sicherheiten bieten.

Digitale Zentralbankwährungen (CBDCs): Der Aufstieg von CBDCs könnte die Integration von Bitcoin als Sicherheit für risikogewichtete Kredite in Layer-2-Netzwerken weiter verbessern. CBDCs bieten die Stabilität von Zentralbankgeld kombiniert mit der Effizienz der Blockchain-Technologie und eröffnen so neue Möglichkeiten für DeFi-Plattformen.

Abschluss

Die technische Implementierung von Bitcoin als Sicherheit für risikogewichtete Kredite (RWA) in Layer-2-Netzwerken stellt einen bedeutenden Fortschritt im Bereich der dezentralen Finanzen (DeFi) dar. Durch die Nutzung der Skalierbarkeit, Geschwindigkeit und Kosteneffizienz von Layer-2-Lösungen eröffnen Bitcoin-besicherte RWA-Kredite neue Möglichkeiten für die Kreditvergabe und -aufnahme im DeFi-Ökosystem.

Mit Blick auf die Zukunft dürfte die Integration von Bitcoin als Sicherheit für risikogewichtete Kredite in Layer-2-Netzwerken zunehmen und Innovationen in den Bereichen Risikomanagement, finanzielle Inklusion und regulatorische Compliance vorantreiben. Die Synergie zwischen Bitcoin, risikogewichteten Krediten und Layer-2-Technologie verändert die Finanzlandschaft grundlegend und eröffnet der DeFi-Community neue Chancen und Herausforderungen.

Bleiben Sie dran für weitere Einblicke, wie sich diese Technologien weiterentwickeln und unsere Denkweise über Finanzen verändern.

Weitere Stichwörter für zukünftige Artikel:

Digitale Zentralbankwährungen (CBDCs), dezentrale Versicherungen, kettenübergreifende Interoperabilität, regulatorische Konformität im DeFi-Bereich, Skalierbarkeitslösungen für Blockchain

Das Summen der Innovation ist kein fernes Murmeln mehr, sondern eine gewaltige Symphonie, deren Höhepunkt die Blockchain-Technologie bildet. Zu lange wurde die Debatte vom volatilen Tanz der Kryptowährungen dominiert und verschleierte so die tiefgreifenden, systemischen Veränderungen, die diese Basistechnologie im gesamten Finanzökosystem bewirkt. Doch für den klugen Investor, der über den unmittelbaren Hype hinausblickt und die zugrundeliegende Architektur der Wertschöpfung erkennt, stellt die Blockchain nicht nur eine neue Anlageklasse dar, sondern eine grundlegende Neugestaltung der Art und Weise, wie wir Vermögenswerte besitzen, handeln und sichern. Es ist ein Paradigmenwechsel, und das Verständnis seiner Nuancen wird für diejenigen, die in den kommenden Jahrzehnten erfolgreich sein wollen, immer weniger ein Vorteil und immer mehr eine Notwendigkeit.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann sie sich wie ein gemeinsames digitales Notizbuch vorstellen, auf das alle autorisierten Teilnehmer Zugriff haben und in dem jede Transaktion chronologisch und dauerhaft gespeichert wird. Einmal hinzugefügt, kann ein Eintrag nur mit Zustimmung des gesamten Netzwerks geändert oder gelöscht werden. Diese inhärente Transparenz und Sicherheit sind nicht bloß technische Merkmale; sie bilden das Fundament des Vertrauens in der digitalen Welt. Dies stellt einen radikalen Bruch mit traditionellen Finanzsystemen dar, die häufig auf zentralisierten Intermediären – Banken, Clearingstellen, Verwahrstellen – basieren. Diese Institutionen sind zwar funktional, bergen aber Reibungspunkte, Fehlerpotenzial und, ganz entscheidend, Möglichkeiten zur Manipulation oder Zensur.

Für Anleger bedeutet dies konkrete Vorteile. Stellen Sie sich die Reduzierung von Transaktionskosten und Abwicklungszeiten vor. In traditionellen Märkten können grenzüberschreitende Zahlungen oder die Abwicklung von Wertpapiergeschäften Tage dauern und zahlreiche Intermediäre involvieren, die jeweils einen Teil des Gewinns einstreichen. Blockchain-basierte Lösungen ermöglichen nahezu sofortige Abwicklungen, reduzieren das Kontrahentenrisiko erheblich und setzen Kapital frei. Diese Effizienz beruht nicht nur auf Geschwindigkeit; es geht darum, Werte zurückzugewinnen, die zuvor durch die komplexen Prozesse der etablierten Systeme verloren gingen.

Über die reine Effizienz hinaus demokratisiert die Blockchain den Zugang zu Investitionsmöglichkeiten. Die Tokenisierung, also die Darstellung realer Vermögenswerte – sei es eine Immobilie, ein Kunstwerk oder eine Beteiligung an einem privaten Unternehmen – als digitale Token auf einer Blockchain, ist revolutionär. Bisher erforderte die Investition in illiquide Vermögenswerte wie Private Equity oder hochwertige Kunst erhebliches Kapital und den Zugang zu exklusiven Netzwerken. Die Tokenisierung beseitigt diese Barrieren. Eine Immobilie im Wert von beispielsweise 10 Millionen US-Dollar könnte in 10.000 Token aufgeteilt werden, wobei jeder Token einen Anteil von 1.000 US-Dollar repräsentiert. Diese Bruchteilseigentumsform macht zuvor unzugängliche Vermögenswerte einem deutlich breiteren Anlegerkreis zugänglich, fördert die Liquidität und diversifiziert Anlageportfolios über die Grenzen börsennotierter Aktien und Anleihen hinaus.

Hier zeigt sich der wahre Wert des „klugen Investors“. Er versteht, dass der wahre Wert der Blockchain nicht nur im spekulativen Potenzial ihrer sichtbarsten Anwendungen liegt, sondern in ihrer Fähigkeit, die Integrität und Zugänglichkeit aller Anlageklassen zu verbessern. Sie untersuchen, wie die Tokenisierung Liquidität in traditionell illiquiden Märkten freisetzen, den Verwaltungsaufwand bei der Verwaltung komplexer Portfolios reduzieren und bisher unvorstellbare Investitionsmöglichkeiten eröffnen kann. Die Möglichkeit, in einen Teil eines Renoir-Gemäldes oder eine Beteiligung an einem vielversprechenden Startup zu investieren – mit nachweisbarem Eigentum, das in einem unveränderlichen Register festgehalten ist – ist ein wirkungsvolles neues Instrument.

Darüber hinaus revolutionieren Smart Contracts – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind – die Verwaltung und Durchsetzung von Verträgen. Stellen Sie sich eine Anleihe vor, die automatisch am Fälligkeitstag Zinsen zahlt, oder einen Derivatekontrakt, der ohne menschliches Eingreifen auf Basis vordefinierter Marktbedingungen abgerechnet wird. Diese Automatisierung reduziert den Bedarf an manueller Überwachung, minimiert das Streitrisiko und gewährleistet die präzise Erfüllung vertraglicher Verpflichtungen. Für Anleger bedeutet dies mehr Sicherheit bei ihren Finanztransaktionen und eine deutliche Reduzierung der operationellen Risiken komplexer Finanzinstrumente. Die inhärente Logik und Transparenz von Smart Contracts schaffen ein neues Maß an Vertrauen und Vorhersagbarkeit bei Finanztransaktionen und bringen uns einer vollständig automatisierten und effizienten Finanzzukunft näher. Intelligente Anleger erkunden bereits die Auswirkungen dieser selbstausführenden Verträge und erkennen ihr Potenzial, die Due-Diligence-Prüfung zu optimieren, die Compliance zu automatisieren und sogar völlig neue Finanzprodukte zu entwickeln.

Der Sicherheitsaspekt der Blockchain ist für Investoren von größter Bedeutung. Durch ihre dezentrale Struktur gibt es keinen zentralen Ausfallpunkt, was sie extrem widerstandsfähig gegen Hackerangriffe und Cyberattacken macht. Traditionelle Datenbanken mit ihrer zentralisierten Architektur sind hingegen bevorzugte Ziele. Ein Sicherheitsvorfall an einer Stelle kann große Mengen sensibler Daten gefährden. Die Blockchain, die Daten über ein Netzwerk von Computern verteilt, macht einen solchen umfassenden Datenverlust praktisch unmöglich. Jede Transaktion ist kryptografisch gesichert, und die Unveränderlichkeit des Hauptbuchs gewährleistet, dass jeder Manipulationsversuch vom Netzwerk sofort erkannt wird. Diese erhöhte Sicherheit schafft Vertrauen – eine entscheidende Voraussetzung für jede Investitionsentscheidung. Für institutionelle Anleger ist dieses Sicherheitsniveau nicht nur wünschenswert, sondern eine Grundvoraussetzung für die Verwaltung bedeutender Vermögenswerte. Die Möglichkeit, Eigentum nachzuweisen, die Herkunft von Vermögenswerten zu verfolgen und Transaktionen mit beispielloser Sicherheit durchzuführen, ist ein überzeugendes Argument. Der kluge Investor weiß genau, wie diese zusätzliche Sicherheitsebene Risiken mindert, Kapital schützt und einen robusten Rahmen für die Verwaltung digitaler und tokenisierter Vermögenswerte bietet.

Die Diskussion um Blockchain entwickelt sich rasant und wandelt sich von einem Nischenthema zu einem zentralen Treiber finanzieller Innovationen. Für kluge Anleger ist dies eine Einladung, den Hype zu durchschauen und die grundlegenden technologischen Fortschritte zu verstehen, die die Wertschöpfungskette grundlegend verändern. Es geht darum zu begreifen, wie Dezentralisierung, Transparenz und Programmierbarkeit zusammenwirken, um eine effizientere, zugänglichere und sicherere finanzielle Zukunft zu gestalten. Die nächste Welle von Investitionsmöglichkeiten wird zweifellos auf diesem soliden, dezentralen Fundament aufbauen.

Wenn wir tiefer in die Welt der Blockchain für smarte Investoren eintauchen, muss sich die Diskussion von den Grundlagen hin zu den konkreten Anwendungen und Zukunftstrends verlagern, die die Investitionslandschaft aktiv verändern. Die inhärente Sicherheit und Transparenz verteilter Ledger sind zwar überzeugend, doch erst das entstehende Ökosystem der dezentralen Finanzen (DeFi) und die kontinuierliche Weiterentwicklung digitaler Assets eröffnen zukunftsorientierten Investoren völlig neue Möglichkeiten. Es geht nicht nur um den Besitz einer neuen Währung, sondern um die Teilhabe an einer grundlegenden Neugestaltung der Finanzdienstleistungen, ermöglicht durch die innovativen Fähigkeiten der Blockchain.

Dezentrale Finanzen (DeFi) sind der wohl dynamischste Bereich innerhalb der Blockchain-Technologie. Ziel ist es, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – ohne zentrale Intermediäre wie Banken oder Broker anzubieten. DeFi-Plattformen nutzen stattdessen Smart Contracts auf Blockchains wie Ethereum, um diese Prozesse zu automatisieren und so offene, erlaubnisfreie und transparente Finanzmärkte zu schaffen. Für Anleger bedeutet dies einen radikalen Bruch mit dem Status quo. Traditionelle Kreditvergabe und -aufnahme sind oft mit langwierigen Antragsverfahren, Bonitätsprüfungen und hohen Sicherheitenanforderungen verbunden. DeFi-Plattformen hingegen ermöglichen es Nutzern häufig, Vermögenswerte durch die Hinterlegung anderer digitaler Vermögenswerte als Sicherheiten zu leihen. Die Zinssätze werden dabei durch Algorithmen und die Angebots- und Nachfragedynamik des Netzwerks bestimmt.

Diese Disintermediation hat weitreichende Folgen. Sie kann zu wettbewerbsfähigeren Zinssätzen für Kreditgeber und Kreditnehmer führen, da die Gewinne, die sonst an Intermediäre gegangen wären, stattdessen unter den Netzwerkteilnehmern aufgeteilt werden. Darüber hinaus sind DeFi-Protokolle oft für jeden mit Internetanschluss und kompatibler Wallet zugänglich, wodurch geografische und sozioökonomische Barrieren für Finanzdienstleistungen abgebaut werden. Kluge Anleger erkunden bereits diese DeFi-Möglichkeiten und wissen, dass die Teilnahme an Kreditpools, Yield Farming oder dezentralen Börsen (DEXs) neue Wege zur Renditeerzielung eröffnen kann – allerdings unter Berücksichtigung der damit verbundenen Risiken. Diese Risiken sind real und resultieren aus Schwachstellen in Smart Contracts, vorübergehenden Liquiditätsengpässen und der inhärenten Volatilität der zugrunde liegenden digitalen Vermögenswerte. Ein kluger Anleger geht DeFi mit der nötigen Vorsicht, sorgfältiger Due-Diligence-Prüfung und einer Strategie an, die diese besonderen Herausforderungen berücksichtigt.

Das Konzept der „digitalen Assets“ hat sich weit über die anfänglichen Kryptowährungsangebote hinaus entwickelt. Wie bereits erwähnt, ermöglicht die Tokenisierung die Abbildung nahezu jedes Assets auf einer Blockchain. Dazu gehören auch Non-Fungible Tokens (NFTs), einzigartige digitale Assets, die das Eigentum an digitaler Kunst, Sammlerstücken, Musik und sogar virtuellen Immobilien repräsentieren können. Während der anfängliche NFT-Boom von Spekulationsrausch geprägt war, betrachten kluge Investoren NFTs heute als potenzielle Bestandteile diversifizierter Portfolios und erkennen ihren Nutzen in Bereichen wie dem Management von Rechten an geistigem Eigentum, dem Ticketing und der digitalen Identität. Die der NFT-Technologie zugrunde liegende Fähigkeit, einzigartige, überprüfbare digitale Eigentumsrechte zu schaffen, hat Auswirkungen, die weit über Profilbilder hinausgehen.

Darüber hinaus schreitet die Integration der Blockchain in traditionelle Finanzmärkte rasant voran. Wir erleben die Entwicklung von „Security Token“, digitalen Abbildern traditioneller Wertpapiere wie Aktien und Anleihen. Diese Security Token können auf der Blockchain-Infrastruktur ausgegeben, gehandelt und verwaltet werden und versprechen so eine Vereinfachung der Compliance, kürzere Abwicklungszeiten und mehr Transparenz am Wertpapiermarkt. Stellen Sie sich eine Welt vor, in der der Kauf von Unternehmensanteilen so einfach ist wie der Erwerb eines digitalen Tokens, wobei alle Eigentums- und Übertragungsdaten unveränderlich in einer Blockchain gespeichert sind. Diese Verschmelzung von traditionellem Finanzwesen und Blockchain-Technologie, oft als „Trad-Fi“ bezeichnet und auf „Web3“-Prinzipien basierend, ebnet den Weg für ein effizienteres und inklusiveres globales Finanzsystem.

Für den klugen Investor bedeutet dies einen erweiterten Horizont potenzieller Investitionen. Es geht darum, die regulatorischen Rahmenbedingungen für digitale Vermögenswerte und Security-Token zu verstehen und zu durchdringen. Es geht darum, Plattformen zu identifizieren, die eine robuste Infrastruktur für diese neue digitale Wirtschaft aufbauen. Und es geht darum zu erkennen, dass der grundlegende Wert der Blockchain – ihre Fähigkeit, Vertrauen, Transparenz und Effizienz zu schaffen – auf ein immer breiteres Spektrum an Finanzinstrumenten und -dienstleistungen Anwendung findet. Der strategische Investor jagt nicht einfach dem nächsten Bitcoin hinterher; er analysiert, wie die Blockchain-Technologie die Mechanismen des Finanzwesens selbst grundlegend verbessert.

Die Zukunft des Investierens wird zweifellos eng mit der Blockchain-Technologie verknüpft sein. Wir werden voraussichtlich eine verstärkte institutionelle Nutzung der Blockchain-Technologie für Vermögensverwaltung, Handelsabwicklung und Compliance erleben. Die Entwicklung digitaler Zentralbankwährungen (CBDCs) – die sich zwar von dezentralen Kryptowährungen unterscheiden – wird ebenfalls Blockchain oder ähnliche Distributed-Ledger-Technologien nutzen und diese Konzepte weiter im etablierten Finanzsystem verankern. Der Aufstieg dezentraler autonomer Organisationen (DAOs) eröffnet zudem neue Modelle für kollektives Investieren und Governance, in denen Token-Inhaber gemeinsam über Anlagestrategien entscheiden und gemeinsame Vermögenswerte verwalten können.

Für kluge Anleger ist Blockchain letztendlich keine Modeerscheinung, sondern ein grundlegender technologischer Wandel mit weitreichenden Folgen. Sie erfordert kontinuierliches Lernen, die Anpassung an neue Paradigmen und die kritische Bewertung der Chancen und Risiken dieses sich rasant entwickelnden Bereichs. Die Fähigkeit, echte Innovationen von Spekulationsblasen zu unterscheiden, die komplexen Funktionsweisen von Smart Contracts und dezentralen Protokollen zu verstehen und das Potenzial der Blockchain für effizientere, sicherere und zugänglichere Anlagestrategien zu nutzen, wird der Schlüssel zum Erfolg im kommenden Finanzzeitalter sein. Der Weg ist komplex, doch wer ihn mit Intelligenz und Weitsicht beschreitet, wird immens belohnt.

Gestalten Sie Ihre finanzielle Zukunft Langfristiger Vermögensaufbau mit Blockchain-Technologie

Vereinfachter Leitfaden zur biometrischen Web3-KYC-Prüfung – Die Zukunft der Identitätsprüfung verst